4. De Russische oorlog tegen Oekraïne duurt voort. Vandaag is het de 1047e dag van deze oorlog.

Mijn afdronk van de afgelopen 2 weken

5. Ik vind dat er veel te vaak wordt gezegd dat de onzekerheid momenteel veel groter is. Maar voor het komend presidentschap van Trump wil ik graag een uitzondering maken. Gaan de Amerikaanse invoertarieven echt om hoog? Komt er een zeer expansief Amerikaans begrotingsbeleid? Laat de VS Oekraïne echt vallen? Etc etc. Nu al benieuwd naar de terugblik eind van het jaar. Viel het allemaal mee of toch niet?

Om naar uit te kijken in de komende week

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.

6. Nieuws over de Russische oorlog tegen Oekraïne en de oorlog in het Midden-Oosten.

7. Consumentenprijzen december voor Nederland en eurogebied (dinsdag). Nog wat verder omhoog door energieprijzen?

8. Amerikaanse werkgelegenheid in november (vrijdag) Houdt de gestage werkgelegenheidsgroei aan?

De afgelopen 2 weken in meer detail

Internationaal: economie: macro-data

Wereld:

9. Wereld: het wereldhandelsvolume was in oktober onveranderd t.o.v. de voorgaande maand, na een daling van 0,8% in september; de wereldhandel in oktober was 0,1% boven het gemiddelde van het 3e kwartaal en 0,8% onder de recordomvang in augustus; de mondiale industriële productie nam toe met 0,3% in oktober t.o.v. de voorgaande maand, na nulgroei in september; de productie in oktober was 0,5% meer dan gemiddeld in het 3e kwartaal en een nieuw record (zie grafieken hieronder) (link)

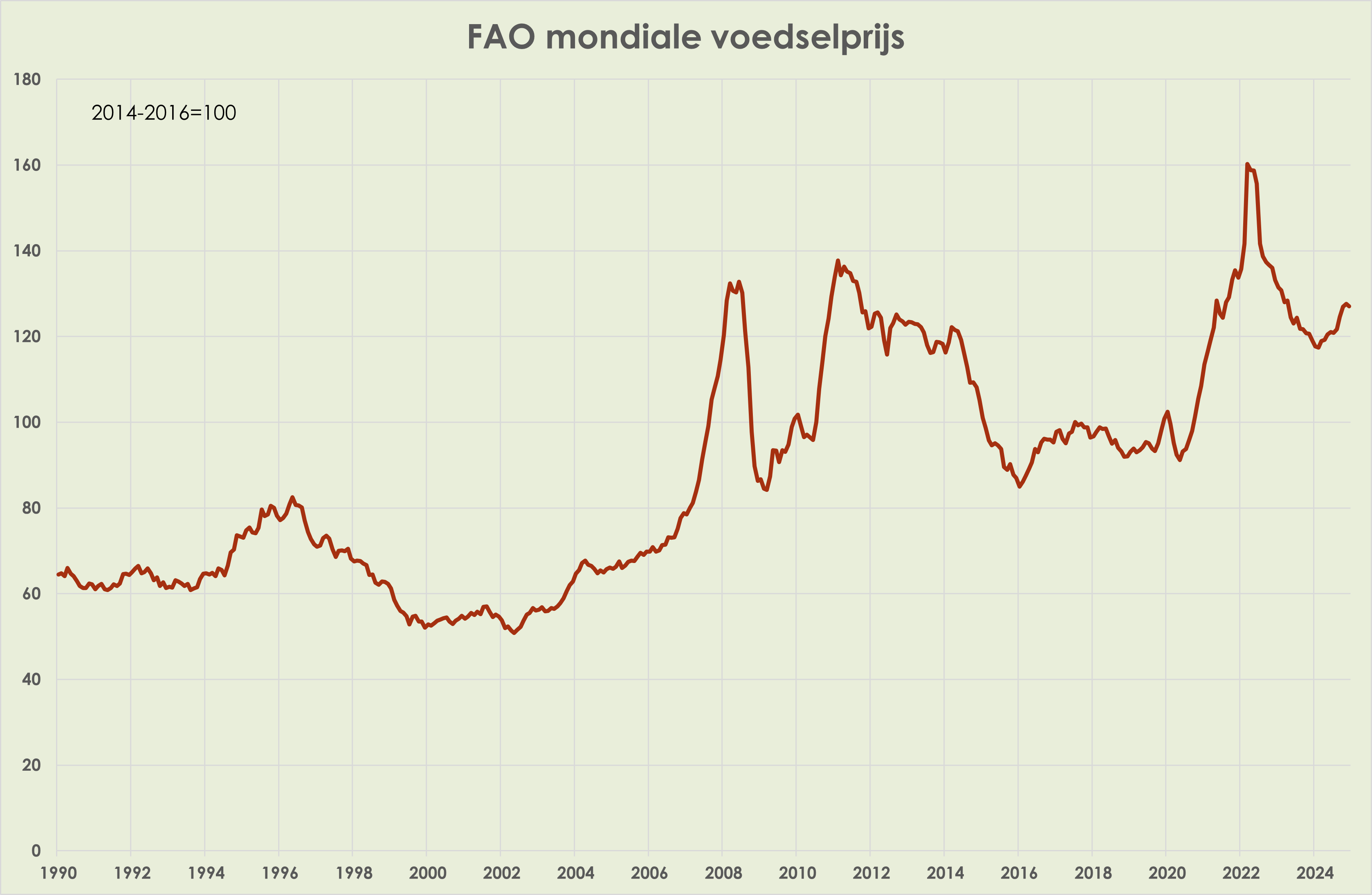

10. Wereld: de prijs van voedsel op de wereldmarkten (FAO-index) daalde in december 0,5% t.o.v. de voorgaande maand, na een stijging van 0,5% in november; t.o.v. een jaar eerder liep de stijging op van 5,8% in november naar 6,7% in december, sterkste stijging sinds augustus 2022; gemiddeld in 2024 waren de voedselprijzen 2,1% lager dan in het voorgaand jaar, door prijsdalingen voor granen en suiker (zie grafieken hieronder) (link)

11. Wereld: PMI industrie is gedaald van 50,0 in november naar 49,6 in december. (link)

VS:

12. –

China:

13. China: PMI industrie is gedaald van 51,5 in november naar 50,5 in december. (link)

Eurogebied:

14. –

Internationaal: beleid en politiek

15. VS: de Republikein Mike Johnson is herkozen tot voorzitter van het Amerikaans Huis van Afgevaardigden. (link)

16. China: -

17. Eurogebied: -

Financiële markten

18. Aandelenmarkten: in de afgelopen 2 weken stegen de indices in de VS en Europa (S&P500 +0,2%; AEX +1,0%; Stoxx600 +1,2%). De Shanghai-index nam fors af, met 4,7%. In 2024 stegen de koersindices met uitzondering van de Franse CAC40 (daling van 2,2%); vooral techaandelen stegen in koers, waardoor de Nasdaq-index het sterkst steeg (+28,6%) (zie grafieken hieronder)

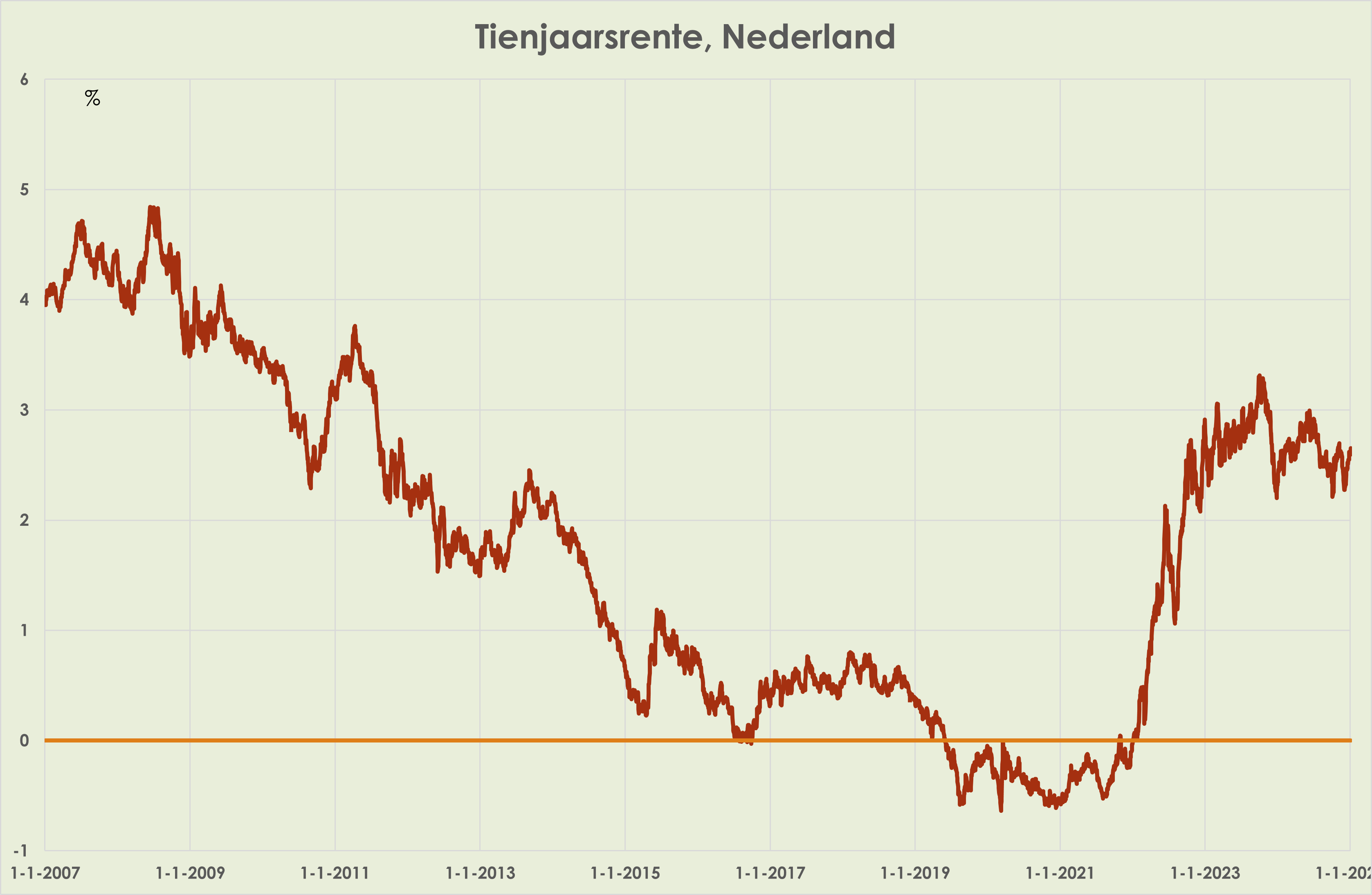

19. Obligaties: in de afgelopen 2 weken stegen de 10-jaarsrentes van Nederland, Duitsland en de VS per saldo met 0,1%-punt, voor Nederland en Duitsland goed voor de hoogste rentes sinds begin november; de Franse 10-jaarsrente steeg 0,2%-punt en het Frans-Duits-rentedifferentieel was het hoogste sinds begin december; in 2024 stegen de 10-jaarsrentes met uitzondering van de Italiaanse rente; de stijgingen van de kapitaalmarktrentes vonden plaats bij dalende beleidsrentes (zie grafieken hieronder)

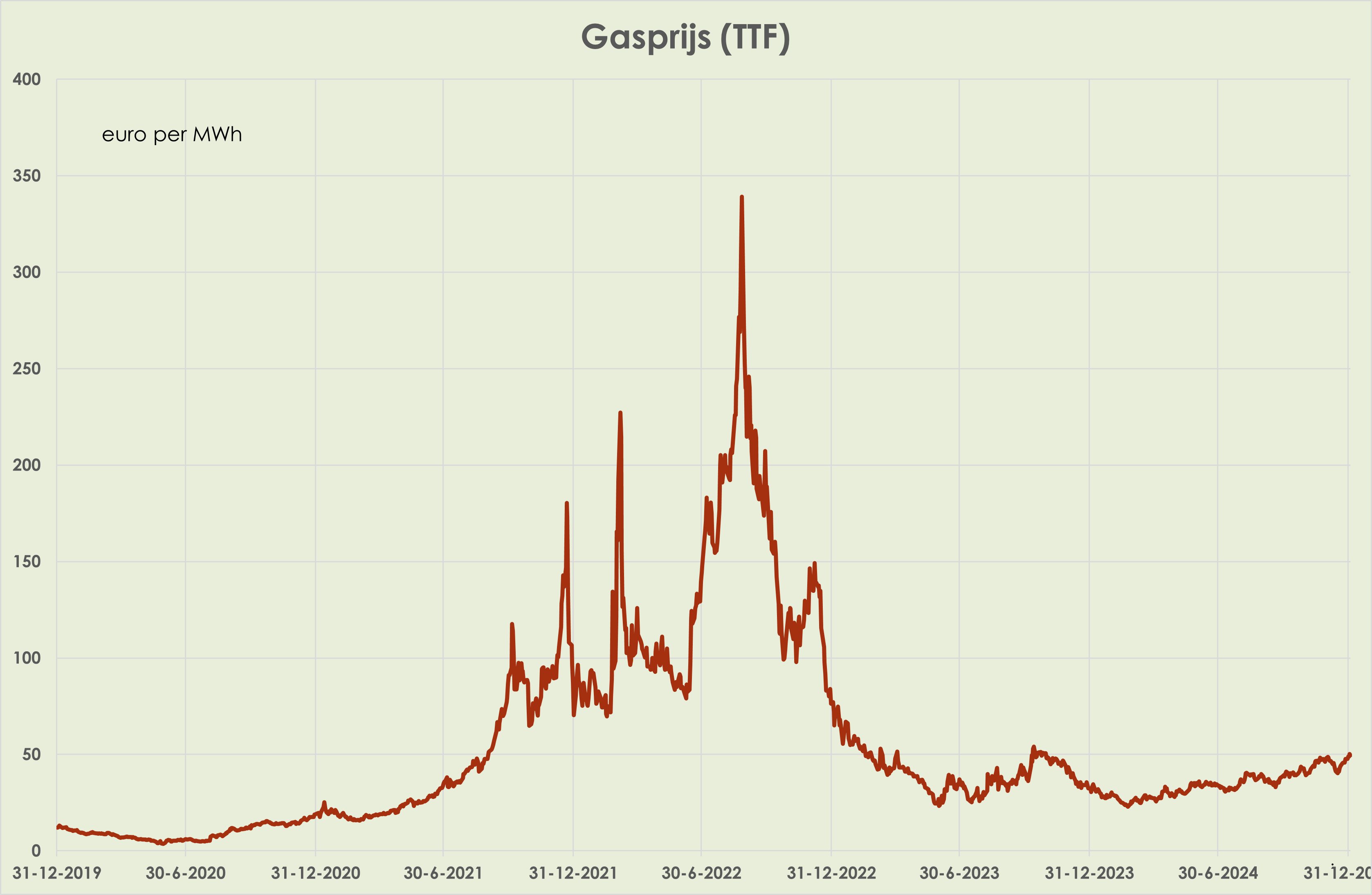

20. Olie- en gasprijzen: de Brent olieprijs steeg in de afgelopen 2 weken 5,4% tot 76,5 dollar per vat, hoogste sinds oktober 2024 (zie grafiek hieronder); de Europese gasprijs steeg 12,4% tot 49,6 euro per MWh, hoogste sinds oktober 2023. (zie grafiek hieronder).

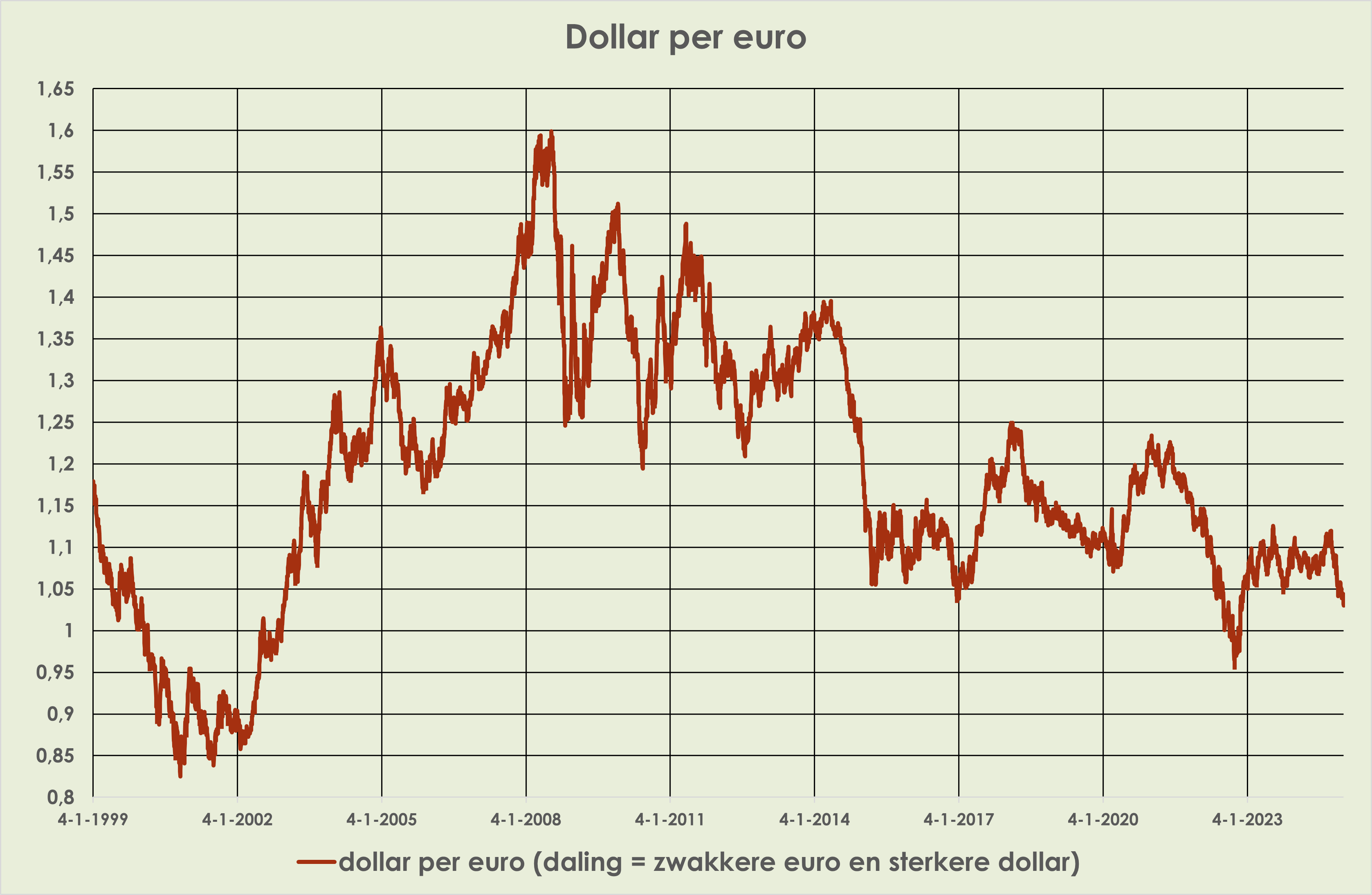

21. Wisselkoersen: de dollar is afgelopen 2 weken 0,9% geapprecieerd t.o.v. de dollar, tot 1,03 dollar per euro, sterkste dollarkoers sinds november 2022; de roebel deprecieerde afgelopen 2 weken met 6,0% t.o.v. de euro, maar bleef net onder het laagterecord voor de roebel van eind november 2024; in 2024 varieerde de mutatie t.o.v. de euro van een appreciatie van 9% voor de Maleisische ringgit en 7% voor de Hongkong dollar tot een depreciatie van 19% voor de Russische roebel en 20% voor de Braziliaanse reaal (zie grafiek hieronder)

Nederland: macro-data (nauwelijks macro-data in VS en Europa maar veel in NL)

22. De bbp-volumegroei in het 3e kwartaal is niet herzien en blijft daarmee 0,8% t.o.v. het voorgaand kwartaal. (link)

23. Het winstaandeel stond in het 3e kwartaal, net als het 1e en in het 2e kwartaal, op 37,8%, 1,8%-punt onder het record van 39,5% in het 1e kwartaal van 2023 en 3,4%-punt meer dan het gemiddelde sinds 1995 (zie grafiek hieronder) (link)

24. De winstmarge is in het 3e kwartaal marginaal gestegen, tot 16,3% van 16,2% in het 2e kwartaal; de winstmarge in het 3e kwartaal ligt 0,1%-punt onder de piek in het 1e kwartaal van 2023 en 0,7%-punt boven het gemiddelde sinds 1995 (zie grafiek hieronder) (link)

25. De stijging van de beloning van werknemers per gewerkt uur is opgelopen van 5,9% t.o.v. een jaar eerder in het 2e kwartaal tot 6,7% in het 3e kwartaal, een evenaring van de recordstijgingen in het 2e en 3e kwartaal van 2023. (zie grafiek hieronder)

26. Het reëel beschikbaar inkomen van huishoudens (totaal, dus niet per huishouden) was in de 4 kwartalen tot en met het 3e kwartaal 1,5% hoger dan in de voorgaande periode, gelijk aan de stijging in de 4 kwartalen tot en met het 3e kwartaal van 2023 (zie grafiek hieronder) (link)

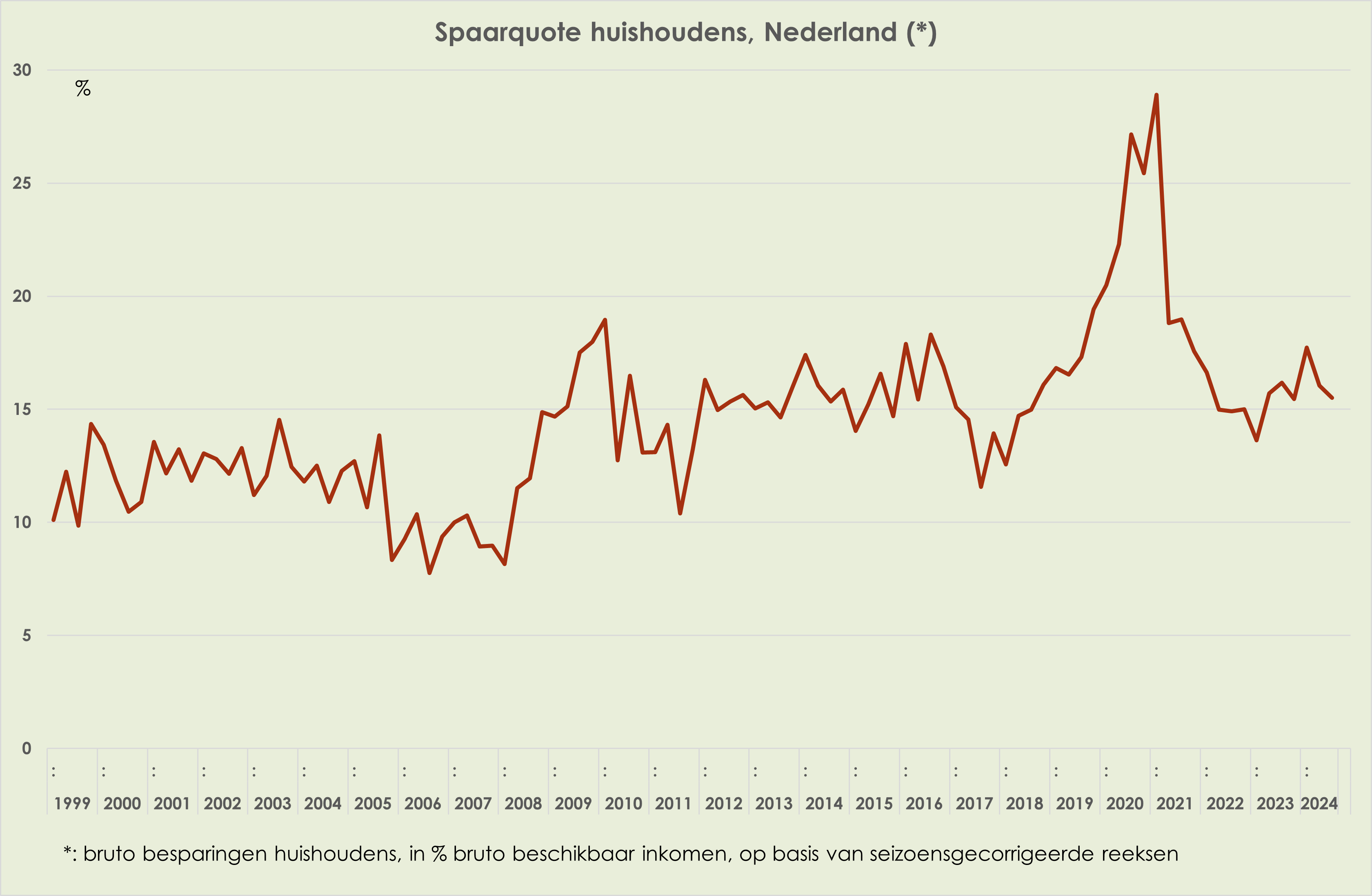

27. De spaarquote van huishoudens was in het 3e kwartaal 15,5% van het beschikbaar inkomen, 0,5%-punt minder dan in het 2e kwartaal en 1,0%-punt boven het gemiddelde sinds 1999 (zie grafiek hieronder).

28. De hypotheekschuld van huishoudens, uitgedrukt in % bbp, is marginaal verder gedaald, van 77,4% in het 2e kwartaal tot 77,3% in het 3e kwartaal, laagste sinds het 2e kwartaal van 2001 en 30,1%-punt onder de piek in het 3e kwartaal van 2012. (zie grafiek hieronder) (link)

29. De prijsstijging van finale bestedingen is afgezwakt van 2,7% t.o.v. een jaar eerder in het 2e kwartaal tot 2,4% in het 3e kwartaal; loonkosten per gewerkt uur leverden de grootste bijdrage aan de prijsstijging (1,3%-punt) (zie grafiek hieronder)

30. De cao-loonstijging is verder afgezwakt, van 6,5% t.o.v. een jaar eerder in november tot 6,3% in december, laagste sinds mei; de cao-loonstijging piekte op 7,1% in juli; in 2024 bedroeg de cao-loonstijging 6,6% t.o.v. een jaar eerder, na een stijging van 6,1% in 2023; de stijging in 2024 was gelijk aan die van 1982 en de hoogste sinds 1977. De cao-loonstijging sinds eind 2019 varieert van 29% voor de overige dienstverlening en 27% voor onderwijs tot 18% voor financiële dienstverlening en voor cultuur. (zie grafieken hieronder) (link)

31. De afzetprijzen van de industrie zijn in november gedaald met 0,1% t.o.v. een jaar eerder, na een daling van 1,3% in oktober; maand-op-maand stegen de prijzen 0,3% in november, na een stijging van 0,1% in oktober (zie grafiek hieronder) (link)

32. De huizenprijsstijging (van verkoopprijzen bestaande woningen) is verder opgelopen, van 11,5% t.o.v. een jaar eerder in oktober tot 11,9% in november, hoogste sinds juli 2022; maand-op-maand stegen de prijzen 0,9% in november, na 0,8% in oktober (zie grafiek hieronder); het aantal verkochte woningen was in november 17,9% hoger dan een jaar eerder; het 12-maandsgemiddelde van het aantal verkochte woningen stijgt sinds januari 2024 en was in november 9,8% hoger dan een jaar eerder (zie grafiek hieronder) (link)

33. Het aantal bijstandsuitkeringen tot de AOW-gerechtigde leeftijd was in oktober 1,4% hoger dan een jaar eerder, na een stijging van 1,5% in september; sinds augustus 2023 is sprake van een (beperkte) stijging (zie grafiek hieronder) (link)

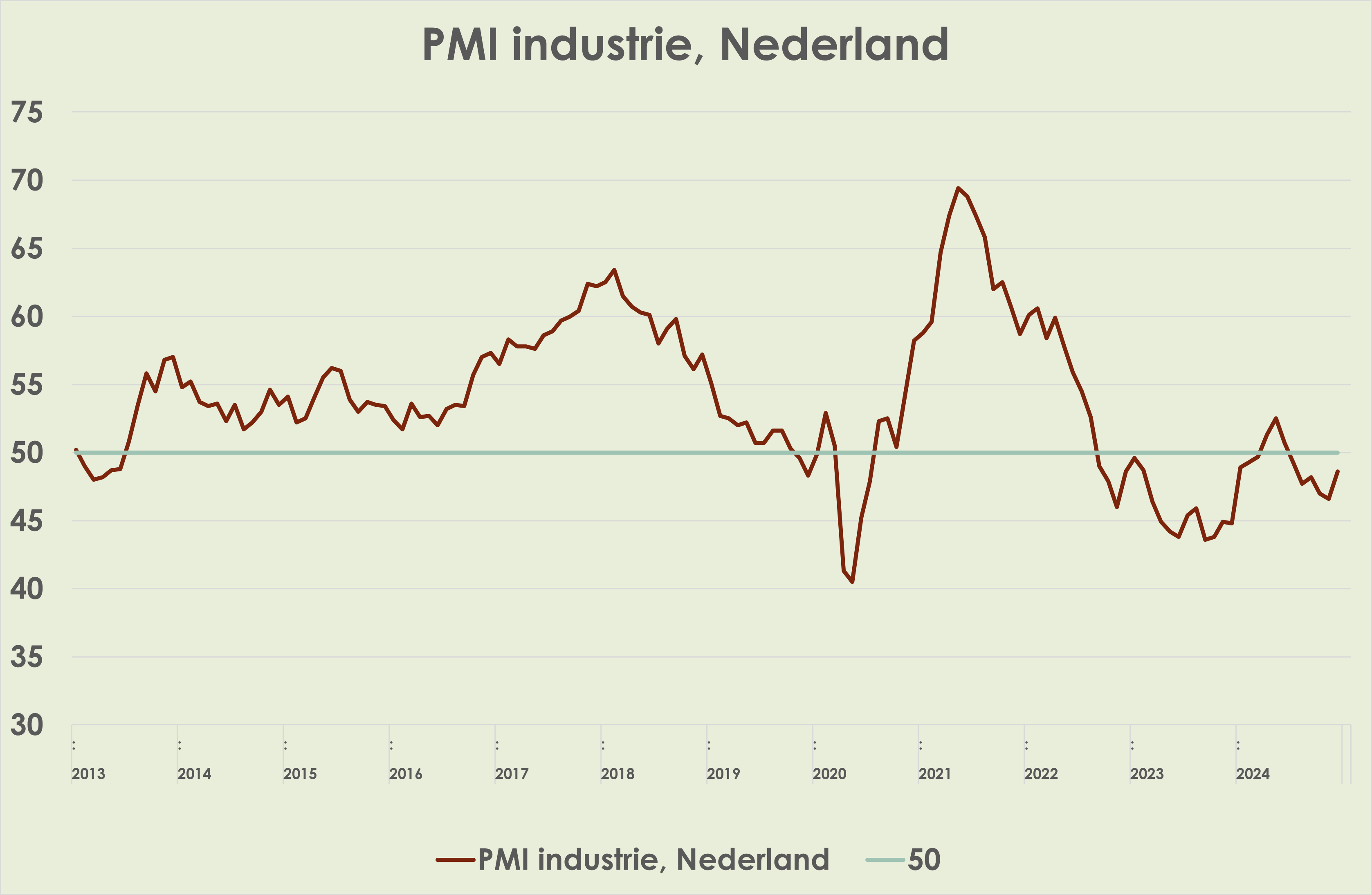

34. PMI industrie is gestegen van 46,6 in november tot 48,6 in december, hoogste sinds juli (zie grafiek hieronder) (link)(link)

Internationaal: macro-ramingen

35. Wereld:

36. VS: -

37. China: de Wereldbank verwacht bbp-groei van 4,9% in 2024 en 4,5% in 2025, opwaartse bijstellingen van respectievelijk 0,1%-punt en 0,4%-punt t.o.v. de juni-raming. (link)(link)

38. Eurogebied: -

Nederland: macro-ramingen

39. –

Nederland: overheidsbegroting en politiek

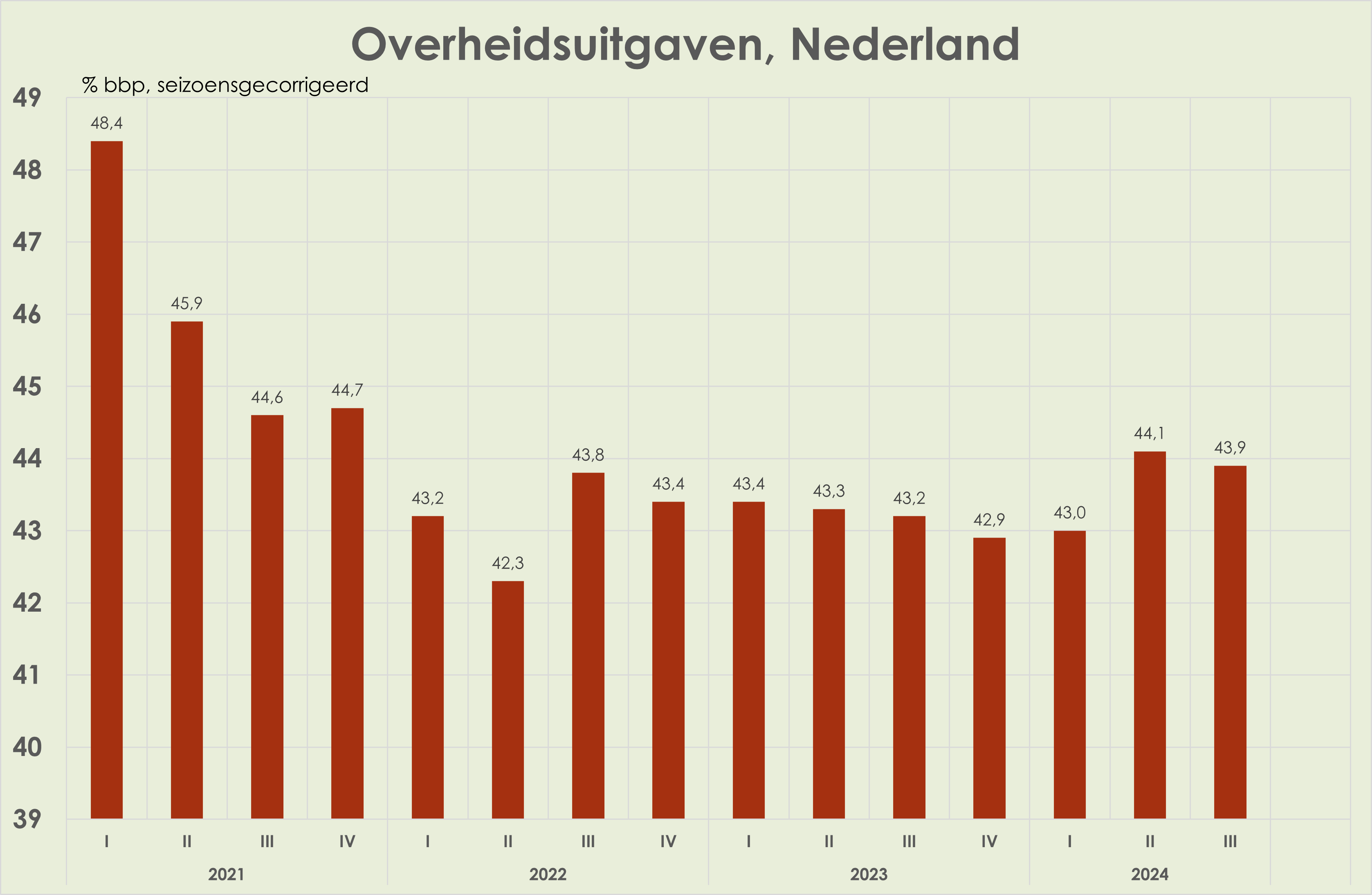

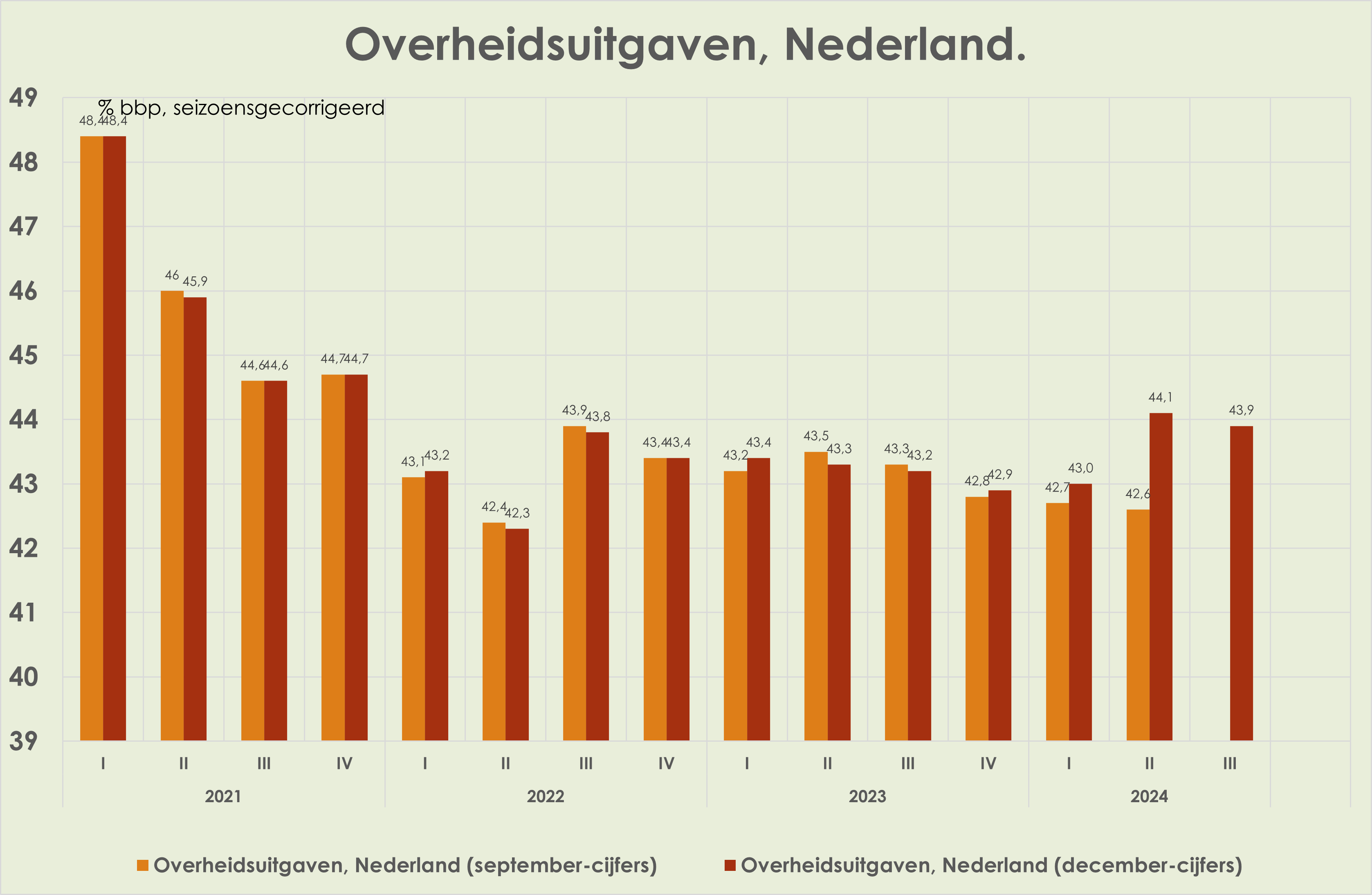

40. Het overheidssaldo is omgeslagen van een tekort van 0,6% bbp in het 2e kwartaal naar een overschot van 0,1% bbp in het 3e kwartaal (seizoensgecorrigeerd), grootste overschot sinds het 2e kwartaal van 2022. De omslag kwam voornamelijk door hogere inkomsten (van 43,5% bbp naar 43,9%) en in mindere mate door lagere uitgaven (van 44,1% naar 43,9%). (zie grafieken hieronder).

41. Het overheidssaldo in het 2e kwartaal is herzien van een overschot van 0,9% bbp in een tekort van 0,6% bbp, voornamelijk doordat nu wel de box-3-reparatie is verwerkt als kapitaaloverdracht (link)(link)

42. De overheidsschuld is verder afgenomen, van 43,3% bbp in het 2e kwartaal naar 42,2% bbp, laagste sinds het begin van de reeks in 2000 en 26,0%-punt onder het record in het 1e kwartaal van 2015 (zie grafiek hieronder) (link)

Mijn verwachtingen voor de Nederlandse economie

43. Mijn verwachtingen voor 2025 en 2026 komen globaal overeen met de huidige consensusraming (zie grafiek hieronder).

44. Ik verwacht voor Nederland en het eurogebied een beperkte bbp-ontwikkeling in het vierde kwartaal van 2024 en in de eerste helft van 2025als gevolg van krap ECB-beleid (ondanks verdergaande versoepeling), verkrappend begrotingsbeleid in het eurogebied, onzekerheid door het conflict in het Midden-Oosten en politieke onzekerheid voor de EU( Frankrijk, Duitsland), fricties met de VS. Positief effect gaat uit van het koopkrachtherstel.

45. De kerninflatie blijft in het eurogebied in 2024 en in de eerste helft van 2025 meer dan 2%. Door daling van de energieprijzen ligt de totale inflatie van het eurogebied op ca. 2%.De Nederlandse inflatie ligt bovenhet eurogemiddelde, door de sterke huurverhoging in juli en door de verhoging van de tabaksaccijns.

46. ECB en Federal Reserve zullen in 2025 hun beleidsrentes verder verlagen; de ECB verlaagt meer dan de Federal Reserve.

Mijn favoriete links over de Nederlandse macro-economie en over de formatie vindt u hier

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.