2. Amerikaanse regering verhoogt invoerheffing op Chinese elektrische auto’s

3. Nederlands bbp afgenomen

4. PVV, VVD, NSC en BBB bereiken overeenstemming over hoofdlijnenakkoord.

5. De Russische oorlog tegen Oekraïne duurt voort. Vandaag is het de 816e dag van deze oorlog.

Mijn afdronk van de afgelopen week

6. -

Om naar uit te kijken in de komende week

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.

7. Nieuws over de Russische oorlog tegen Oekraïne en de oorlog in Gaza.

8. De formatie. Hoe ziet de beperkte doorrekening van het CPB eruit; wat wordt niet gehonoreerd uit de financiële bijlage van het hoofdlijnenakkoord (dinsdag?). Debat over het verslag van de informateurs (woensdag) (link)(link)

9. Nederlandse huizenprijzen in april (woensdag). Het nieuwe indexrecord dat je wist dat zou komen?

De afgelopen week in meer detail

Internationaal: economie: macro-data

Wereld:

10. -

VS:

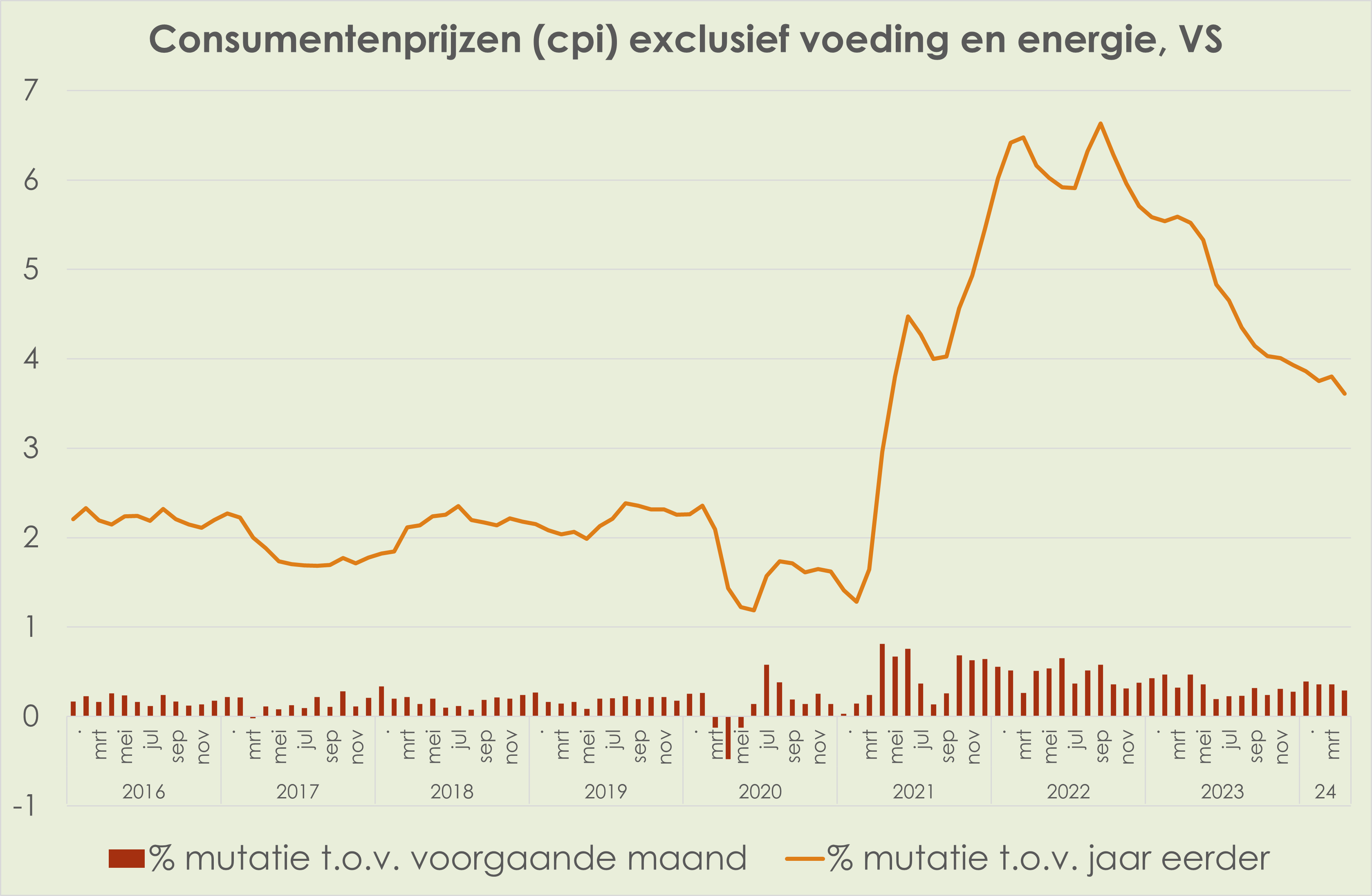

11. VS: de consumentenprijzen zijn in april gestegen met 0,3% t.o.v. de voorgaande maand, na een stijging van 0,4% in maart; de stijging in april was de laagste sinds januari; t.o.v. een jaar eerder zwakte de prijsstijging af van 3,5% in maart tot 3,4% in april, laagste sinds februari; de consumentenprijzen exclusief voedsel en energie zwakte af van 0,4% t.o.v. de voorgaande maand in maart tot 0,3% in april, laagste sinds december; t.o.v. een jaar eerder zwakte deze kerninflatie af van 3,8% in maart tot 3,6% in april, laagste sinds april 2021 (zie grafiek hieronder) (link)(link)

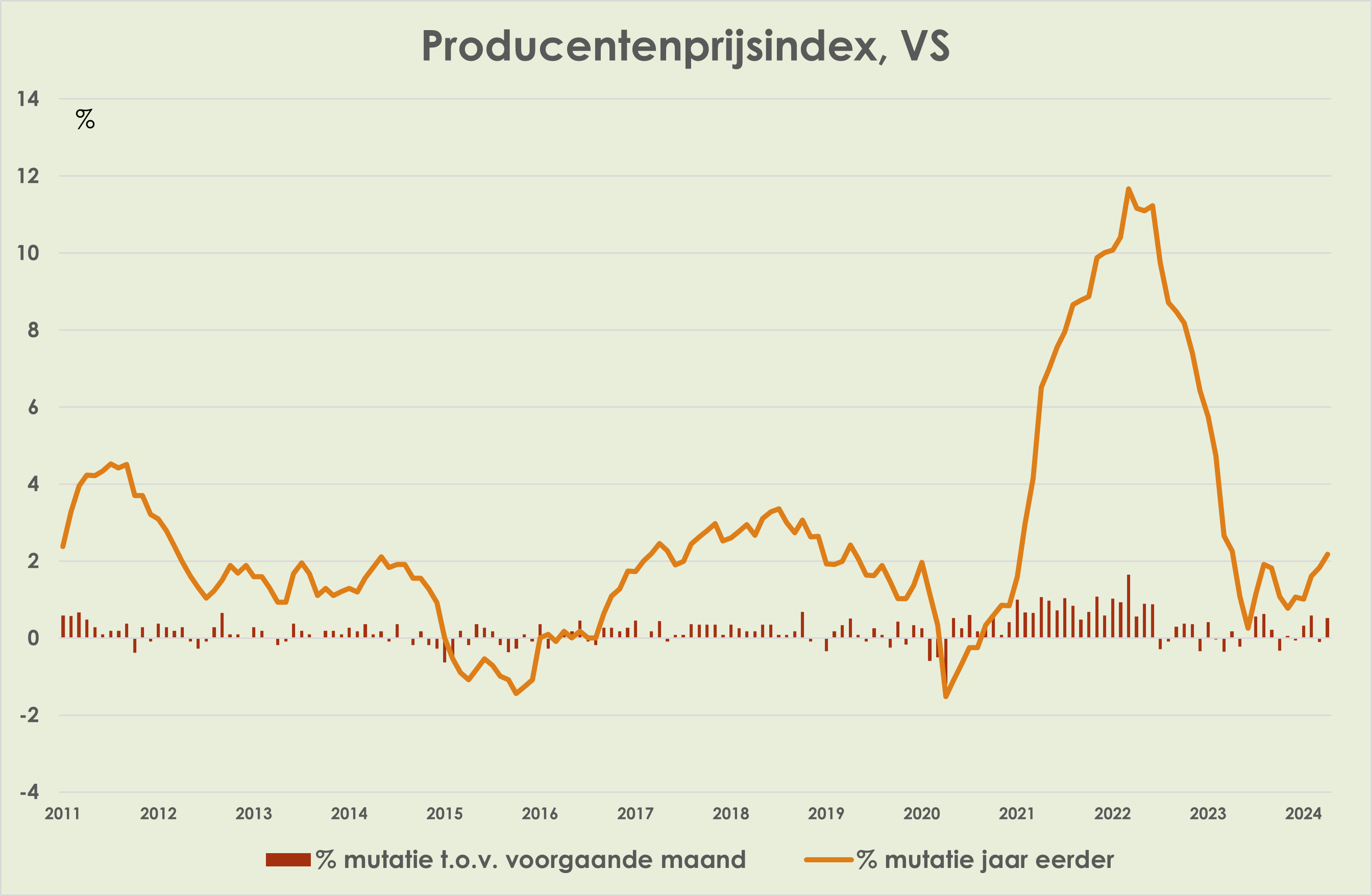

12. VS: producentenprijzen zijn in april gestegen met 0,5% t.o.v. de voorgaande maand, na een daling van 0,1% in maart; de stijging in april was de grootste sinds februari; t.o.v. een jaar eerder liep de prijsstijging op van 1,8% in maart naar 2,2% in april, hoogste sinds april 2023 (zie grafiek hieronder) (link)

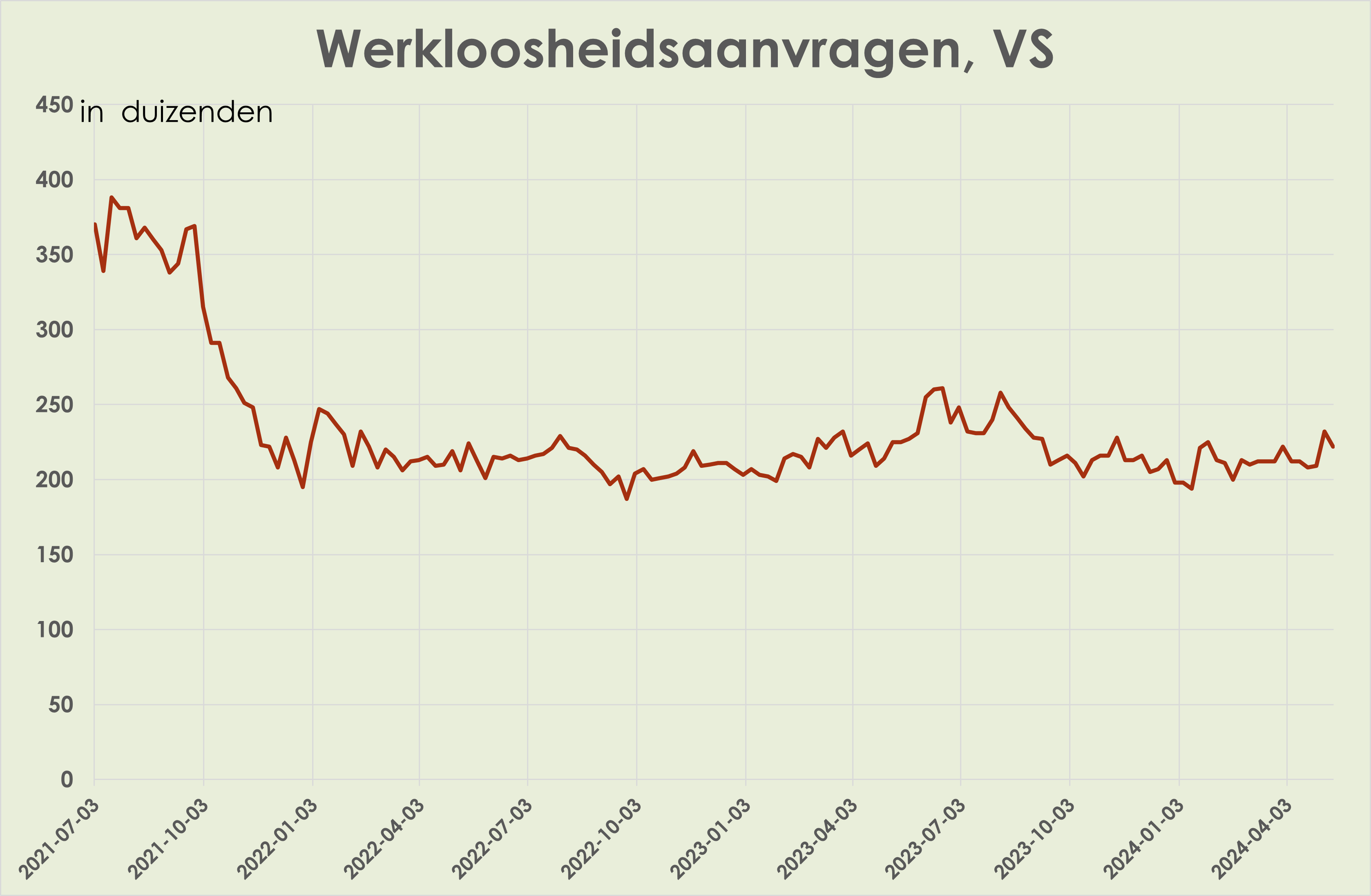

13. VS: na de sterke stijging van het aantal werkloosheidsaanvragen in de voorgaande week, is het aantal in de afgelopen week gedaald met 10 duizend tot 222 duizend personen. (zie grafiek hieronder) (link)

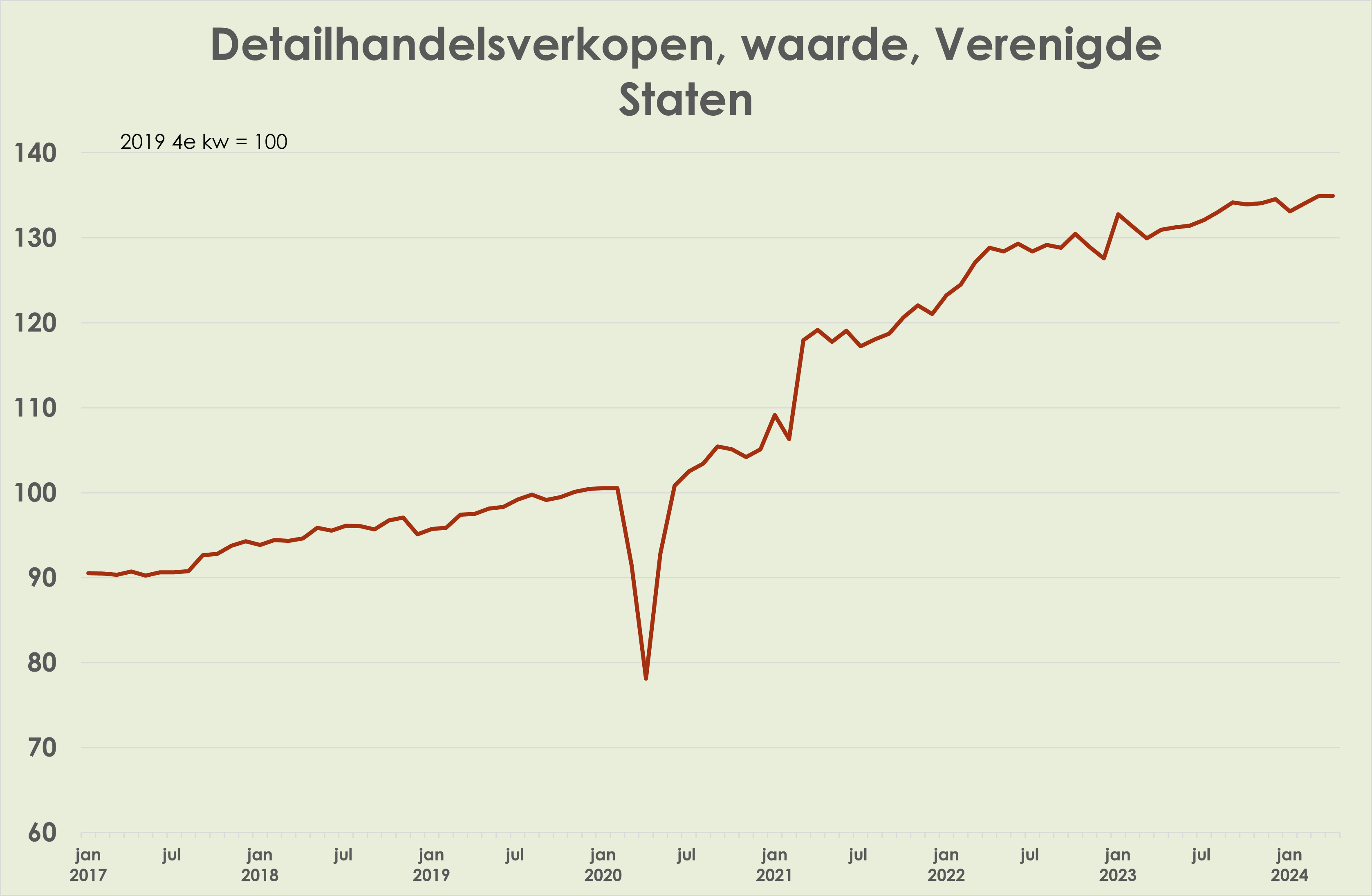

14. VS: de nominale detailhandelsverkopen waren in april ongewijzigd t.o.v. de voorgaande maand, na een stijging van 0,6% in maart; de verkopen in april waren 0,7% meer dan in het 1e kwartaal (zie grafiek hieronder) (link)

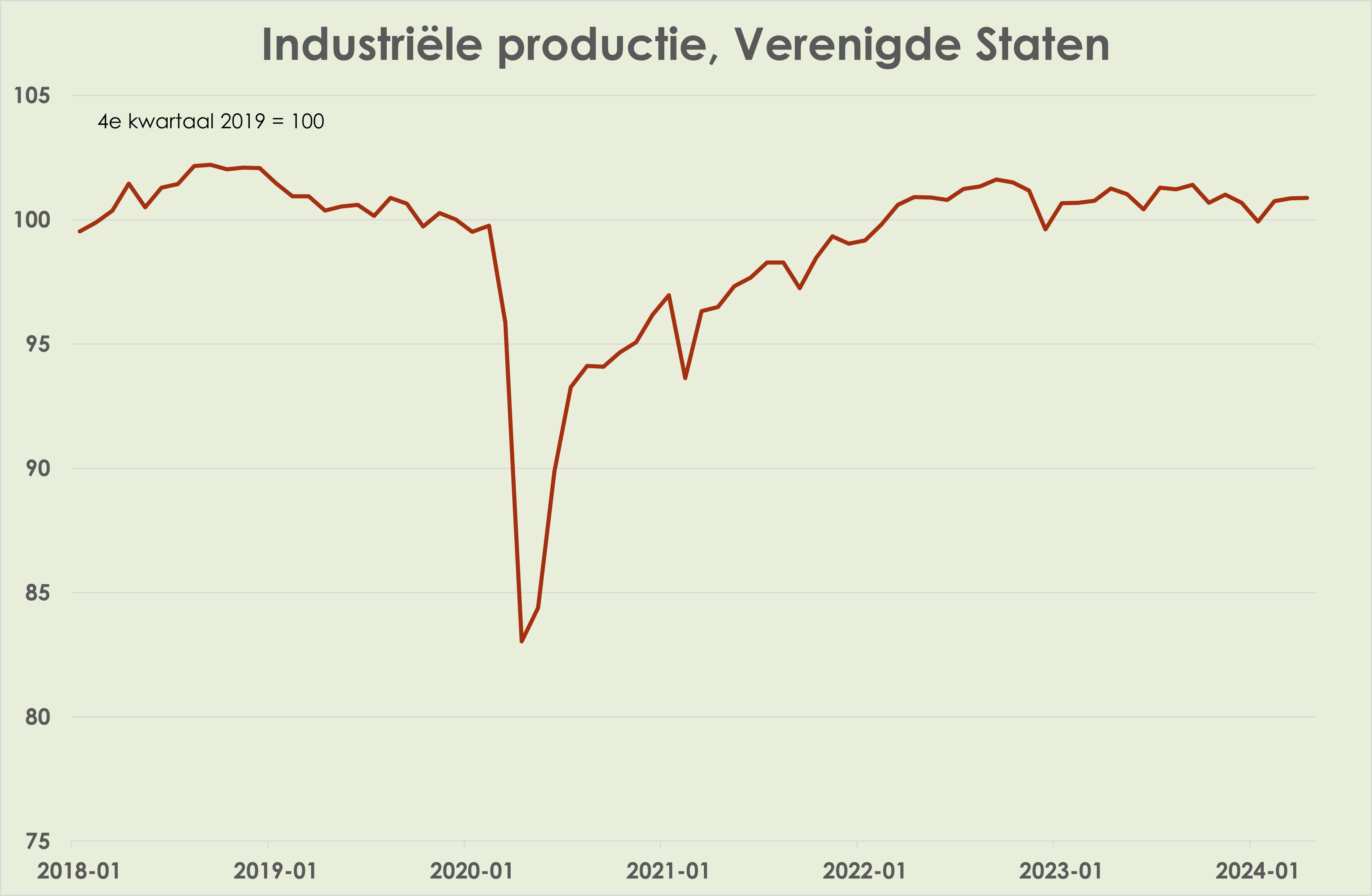

15. VS: de industriële productie was in april ongewijzigd t.o.v. de voorgaande maand, na een stijging van 0,1% in maart; de productie in april was 0,4% meer dan in het 1e kwartaal (zie grafiek hieronder) (link)

China:

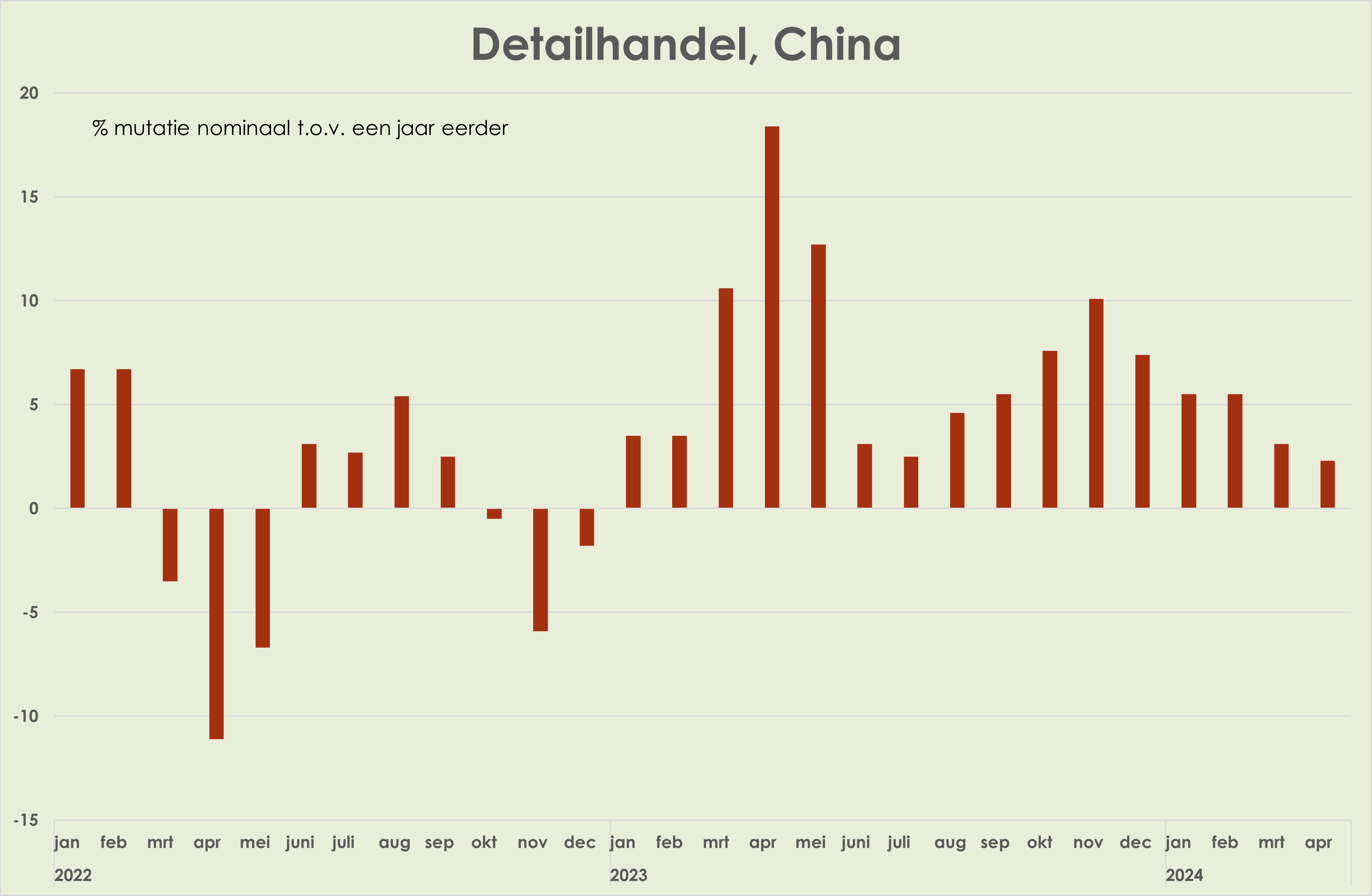

16. China: de nominale stijging van de detailhandelsverkopen is afgezwakt van 3,1% t.o.v. een jaar eerder in maart naar 2,3% in april, laagste sinds december 2022 (zie grafiek hieronder) (link)

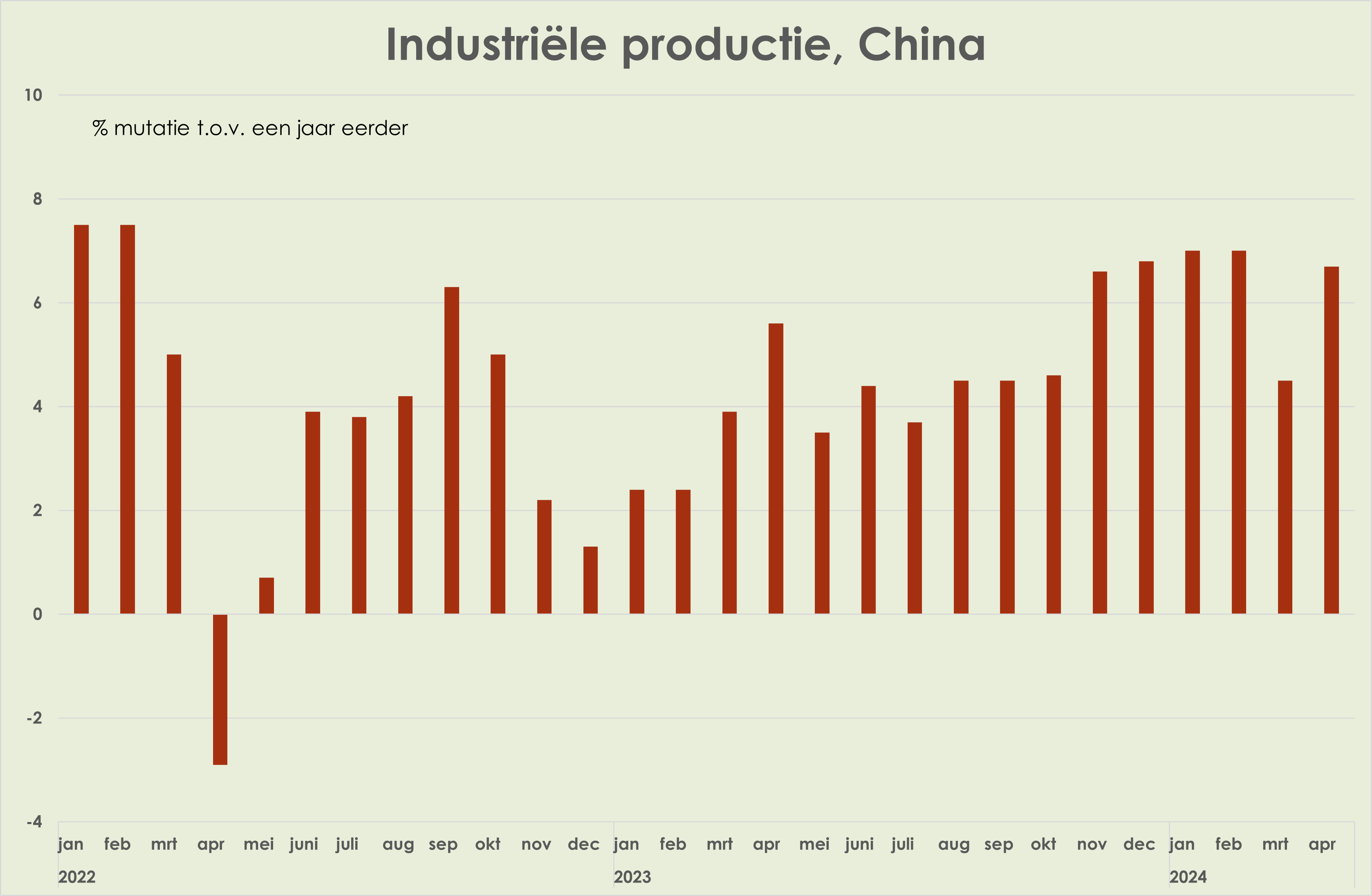

17. China: de industriële productie is in april gestegen met 6,7% t.o.v. een jaar eerder, na een stijging van 4,5% in maart; de stijging in april was de grootste sinds januari-februari. (zie grafiek hieronder) (link)

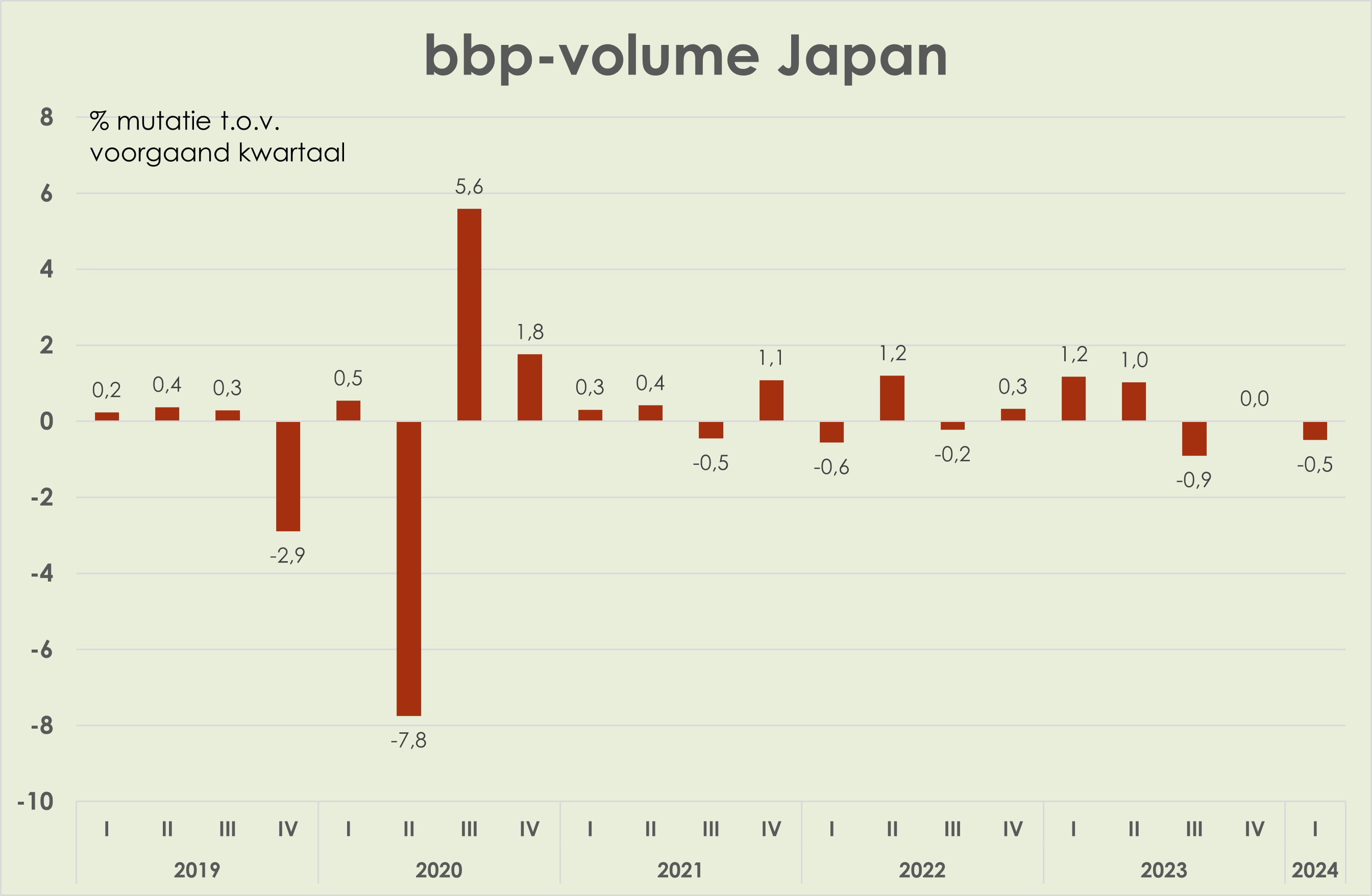

18. Japan: het bbp-volume is in het 1e kwartaal gedaald met 0,5% t.o.v. het voorgaand kwartaal, na stabilisatie in het 4e kwartaal van 2023 en een daling van 0,9% in het 3e kwartaal. (zie grafiek hieronder) (link)(link)

Eurogebied:

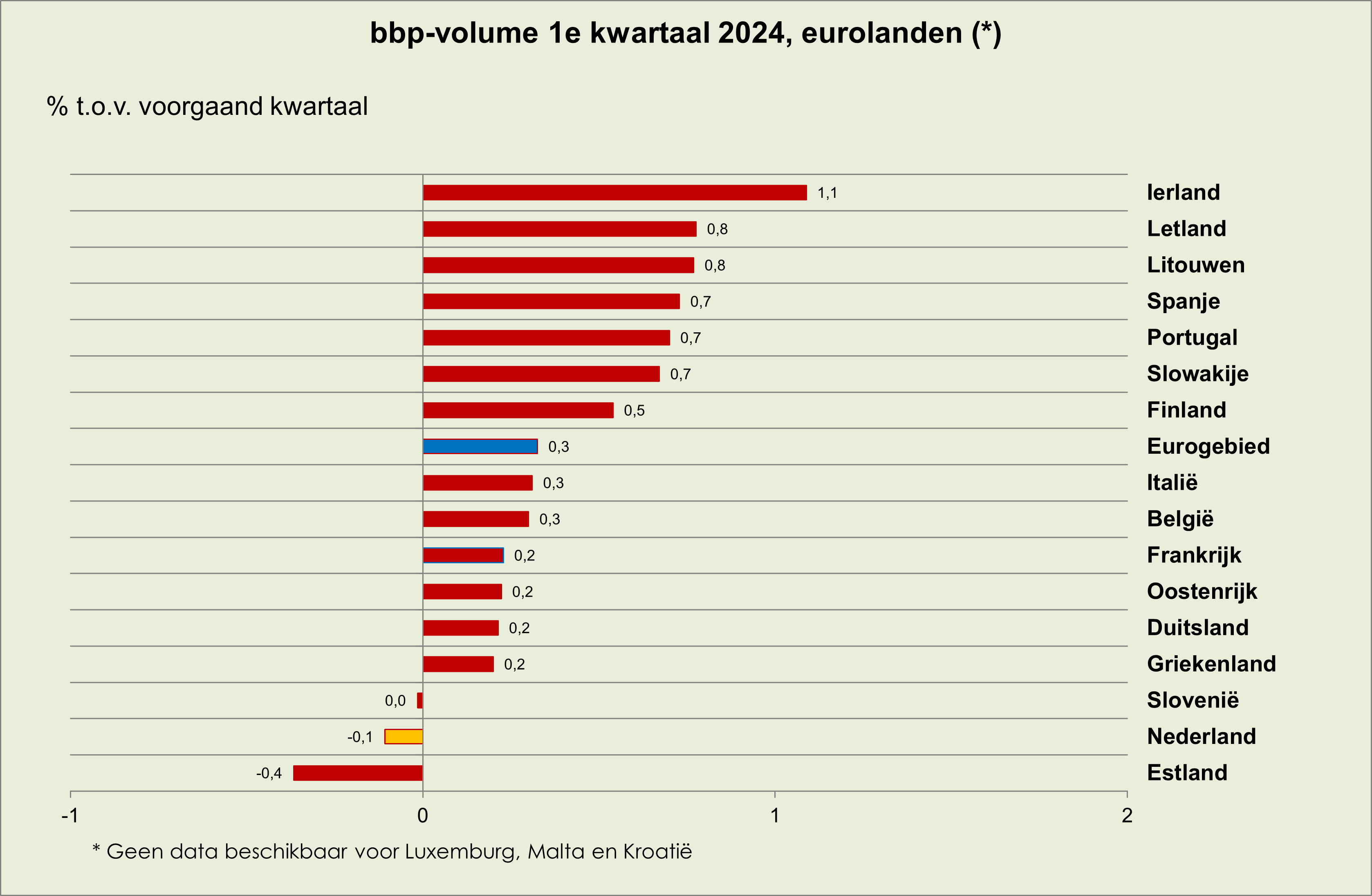

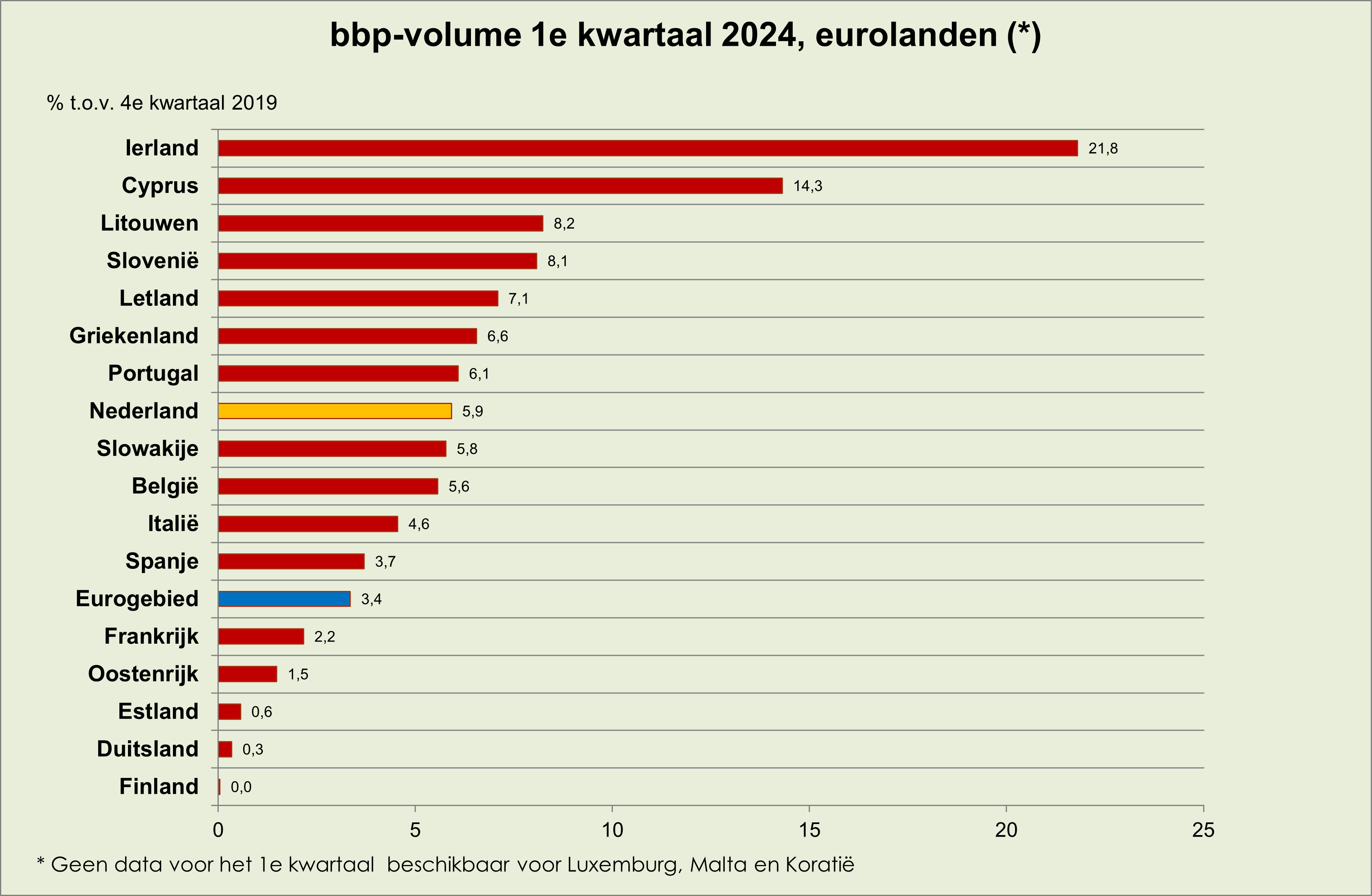

19. Eurogebied: de bbp-volumegroei in het 1e kwartaal is niet herzien en bleef 0,3% t.o.v. het voorgaand kwartaal. De bbp-ontwikkeling varieerde van een stijging van 1,1% voor Ierland tot een daling van 0,4% voor Estland; sinds eind 2019 varieert de bbp-volumestijging van 0,0% voor Finland tot +21,8% voor Ierland (zie grafieken hieronder) (link)

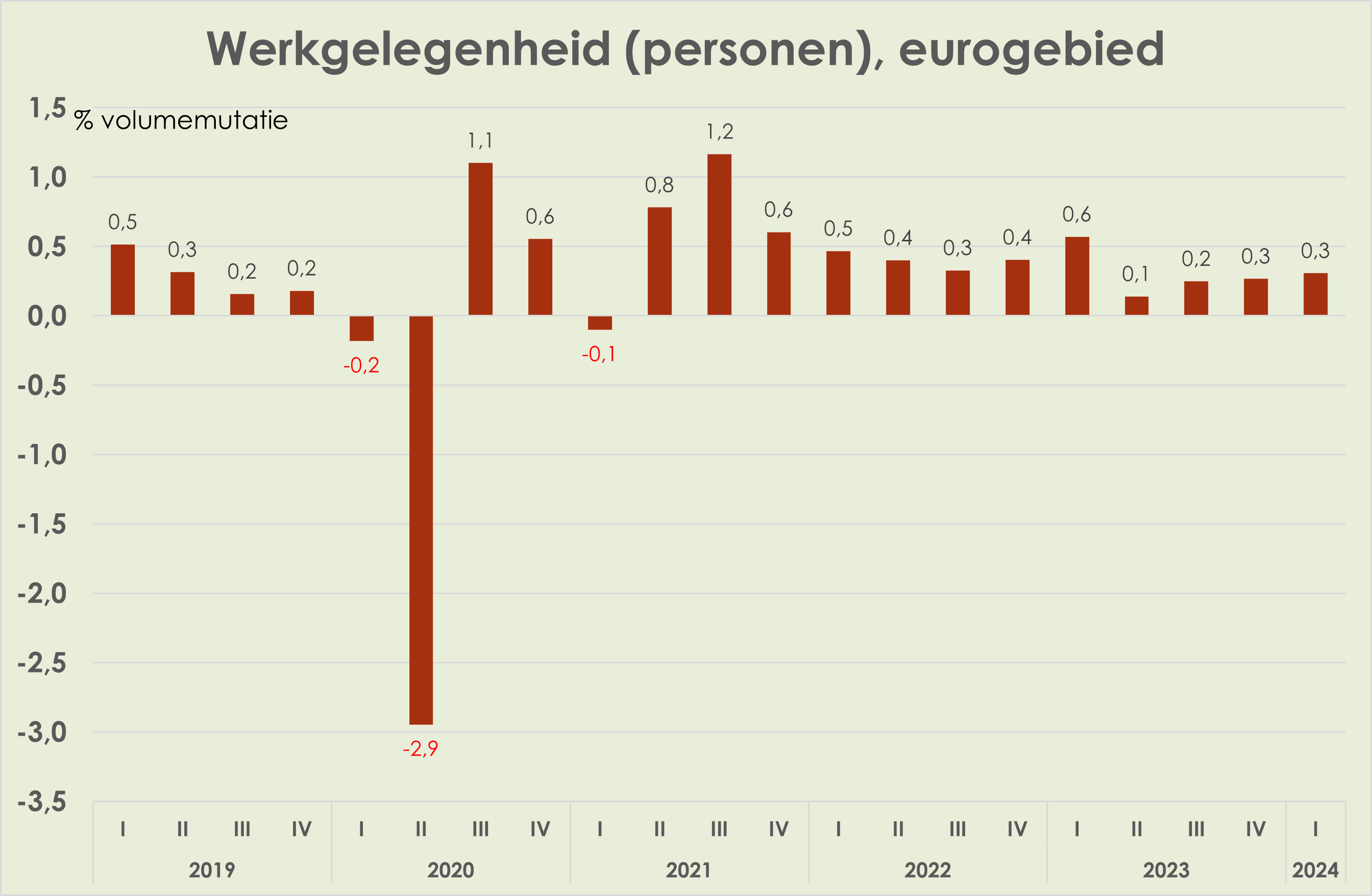

20. Eurogebied: de werkgelegenheid (in personen) is in het 1e kwartaal toegenomen met 0,3% t.o.v. het voorgaand kwartaal; ook in het 4e kwartaal van 2023 nam de werkgelegenheid met 0,3% toe. (zie grafiek hieronder) (link)

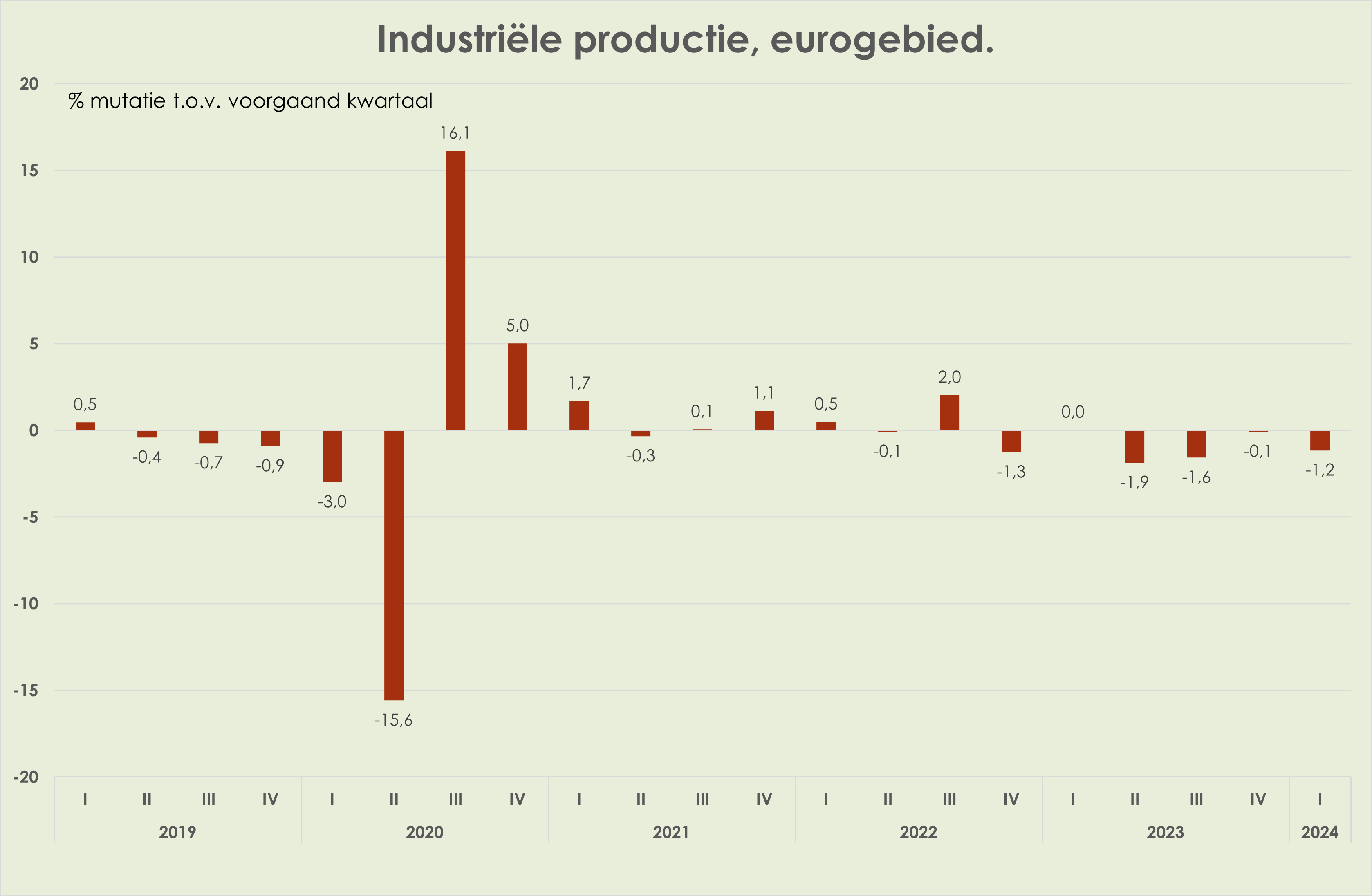

21. Eurogebied: de industriële productie is in maart gestegen met 0,6% t.o.v. de voorgaande maand, na een stijging van 1,0% in februari en een daling van 3,2% in januari; in het 1e kwartaal nam de productie 1,2% af t.o.v. het voorgaand kwartaal, na een daling van 0,1% in het 4e kwartaal van 2023; de productie in maart lag 6,4% onder de piek in september 2022. (zie grafiek hieronder) (link)

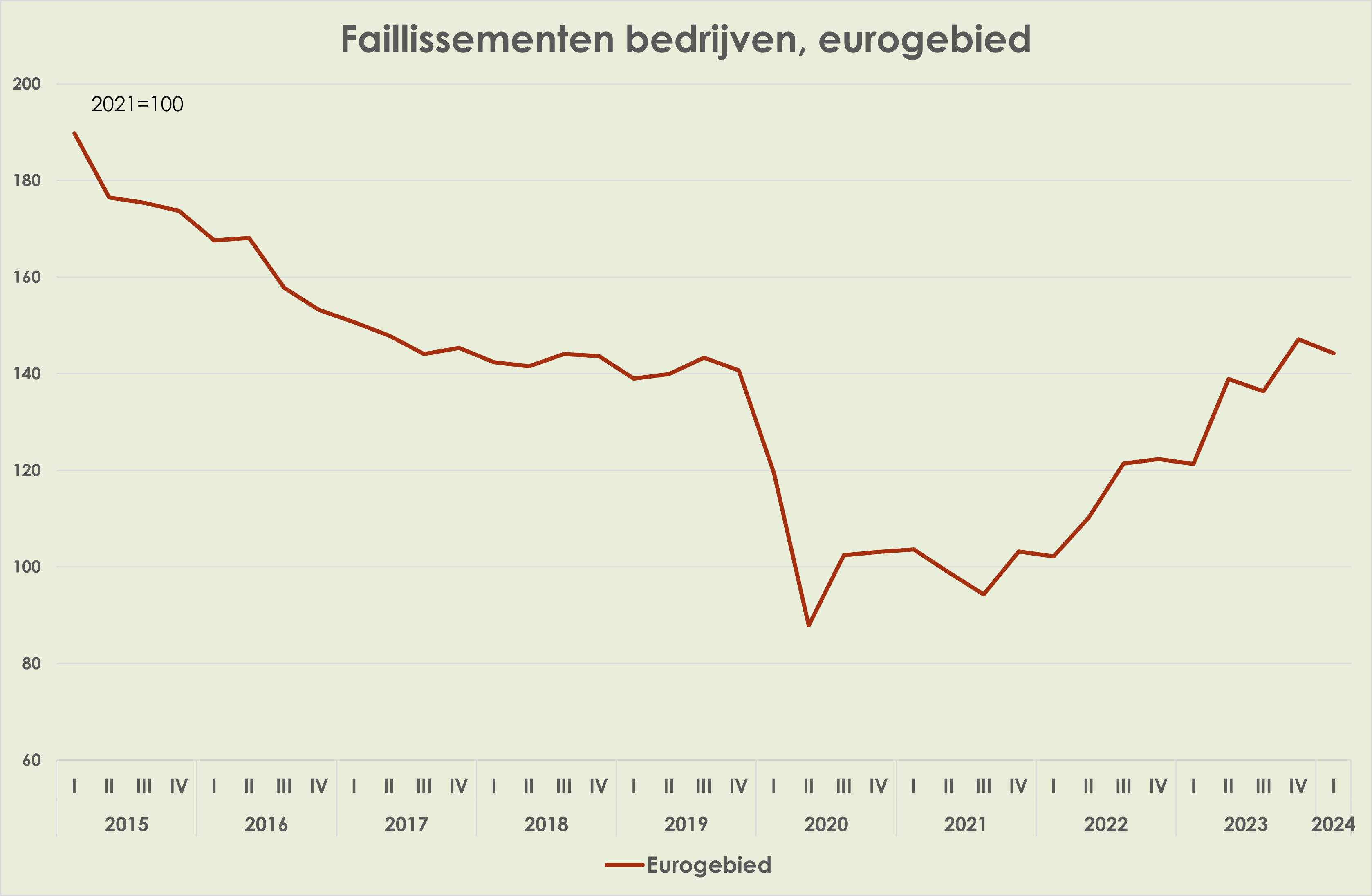

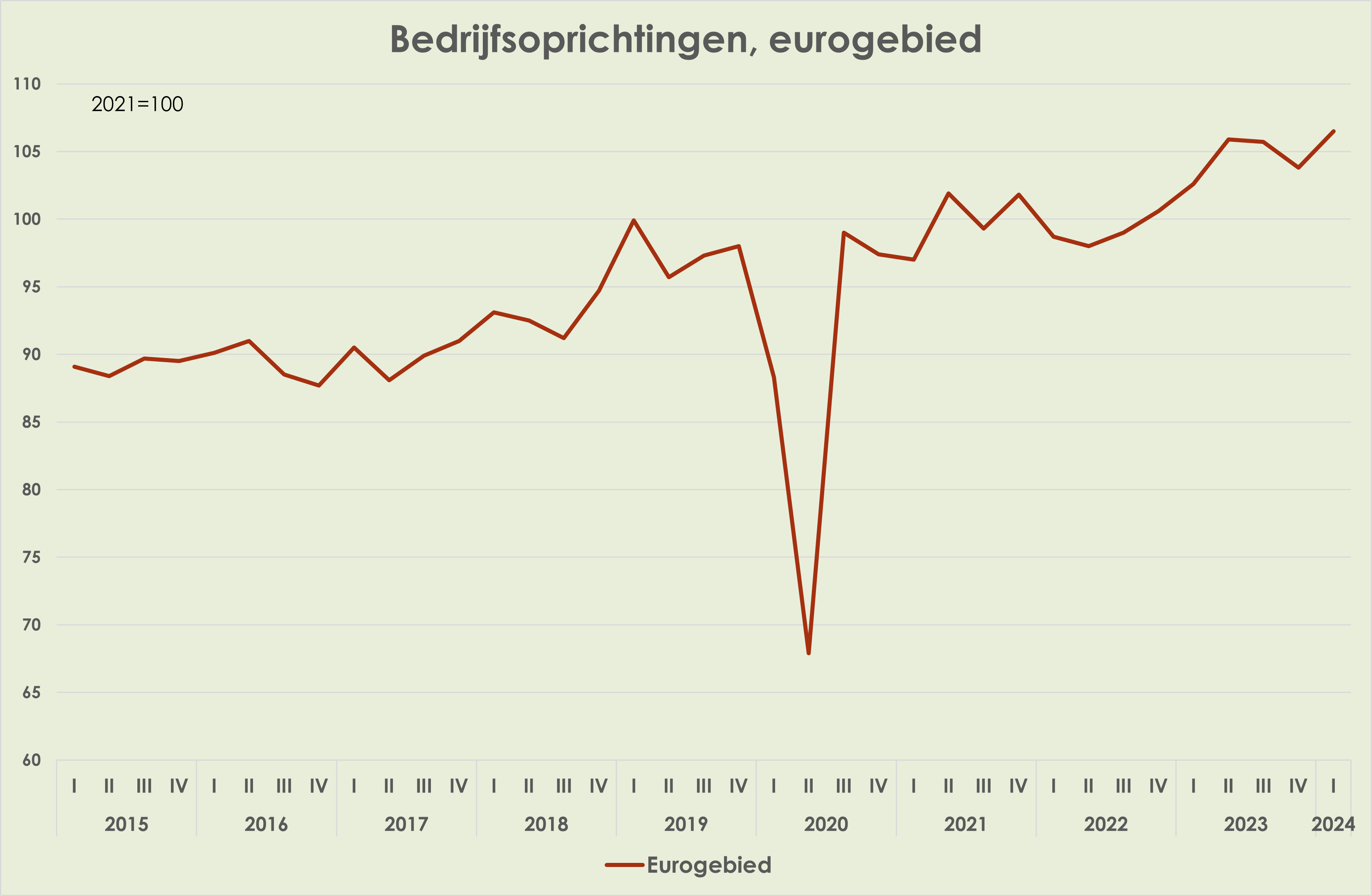

22. Eurogebied: het aantal faillissementen is in het 1e kwartaal gedaald met 2,0% t.o.v. het voorgaand kwartaal, na een stijging van 7,8% in het 4e kwartaal van 2023; het aantal bedrijfsoprichtingen steeg 2,6% in het 1e kwartaal, na een daling van 1,8% in het 4e kwartaal van 2023 (zie grafieken hieronder) (link)

Internationaal: beleid en politiek

23. VS: verhoging van de invoertarieven op Chinese elektrische auto’s en chips (link)(link)(link)

24. China: -

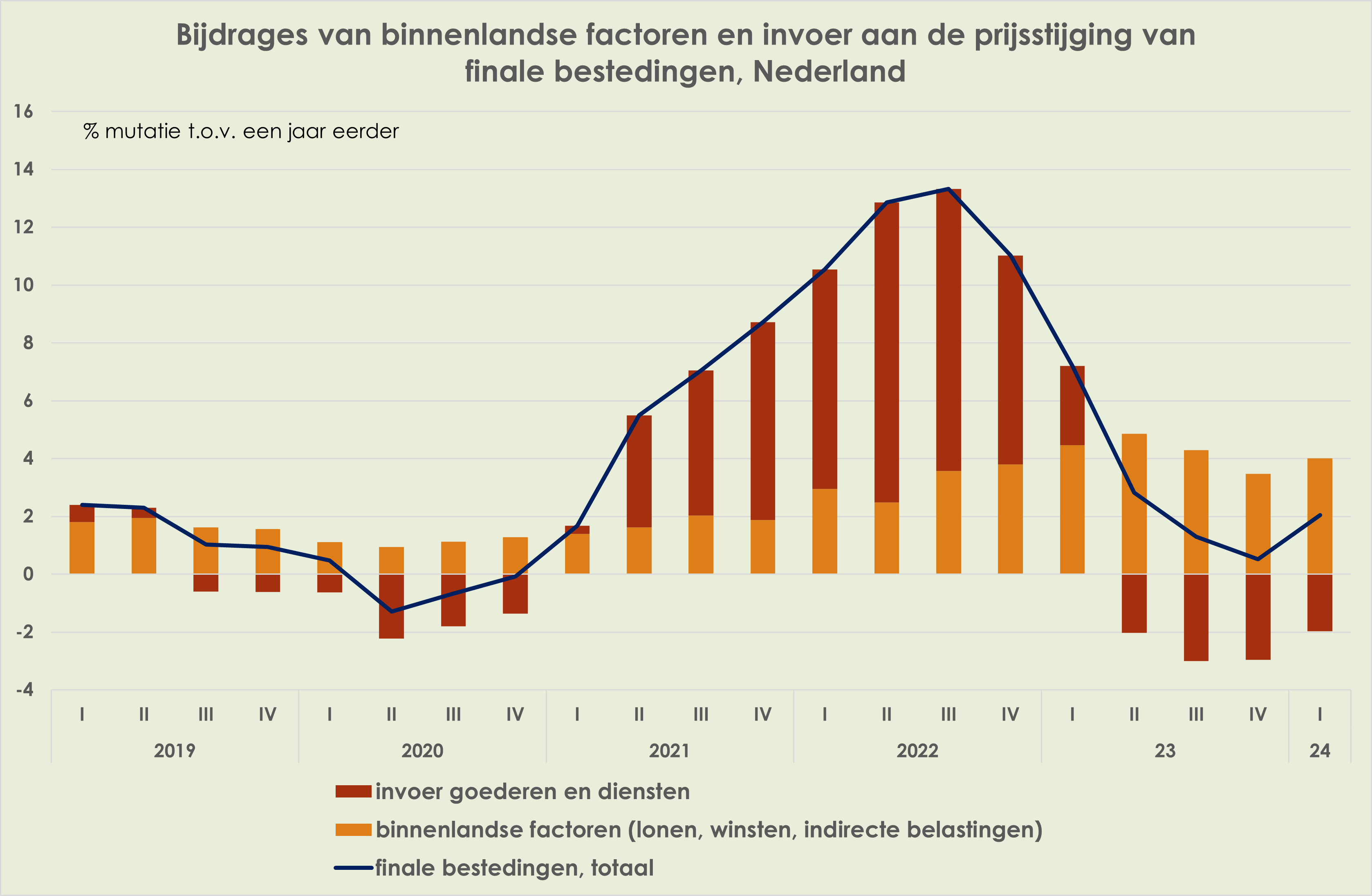

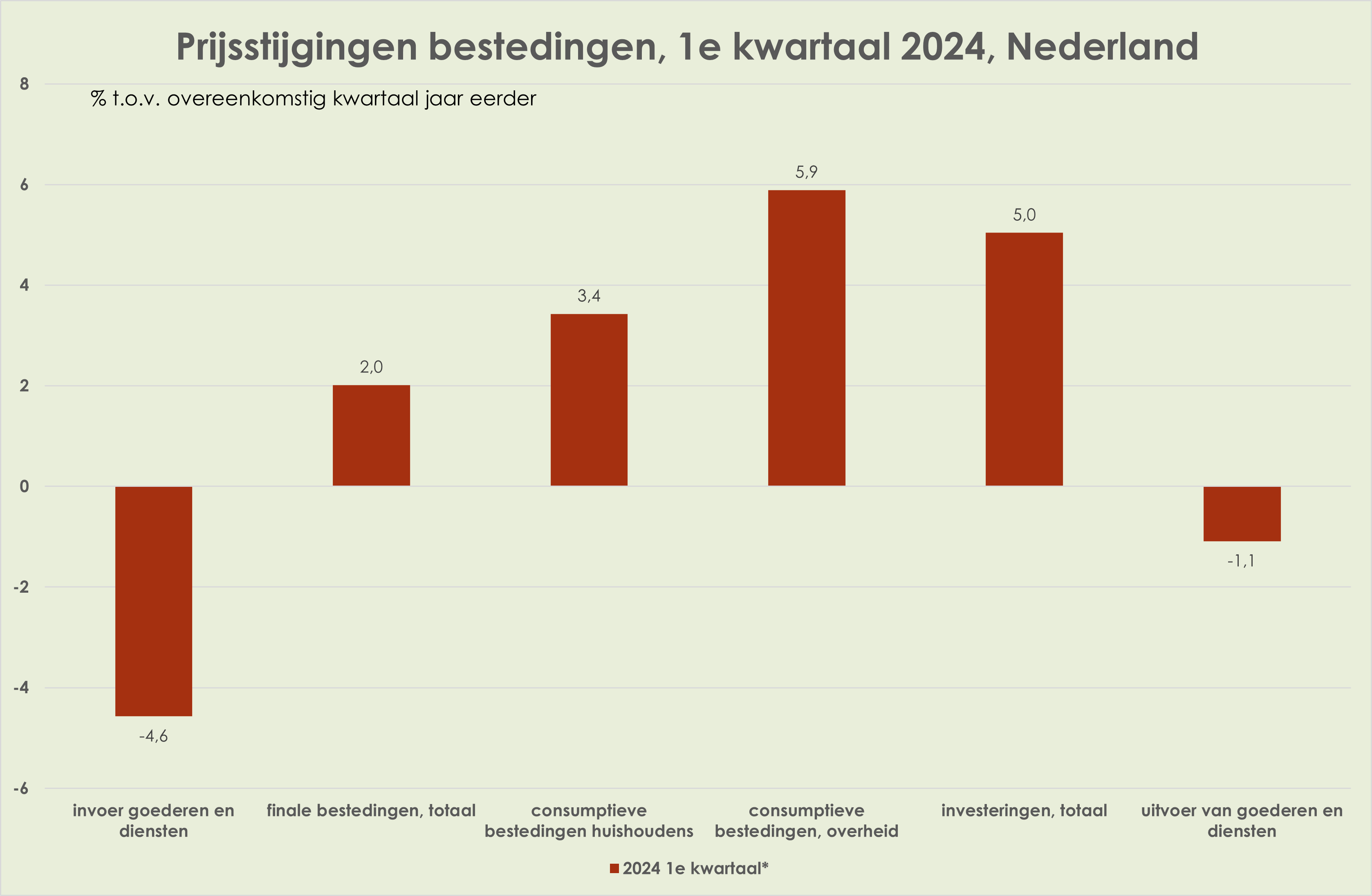

25. Eurogebied: -

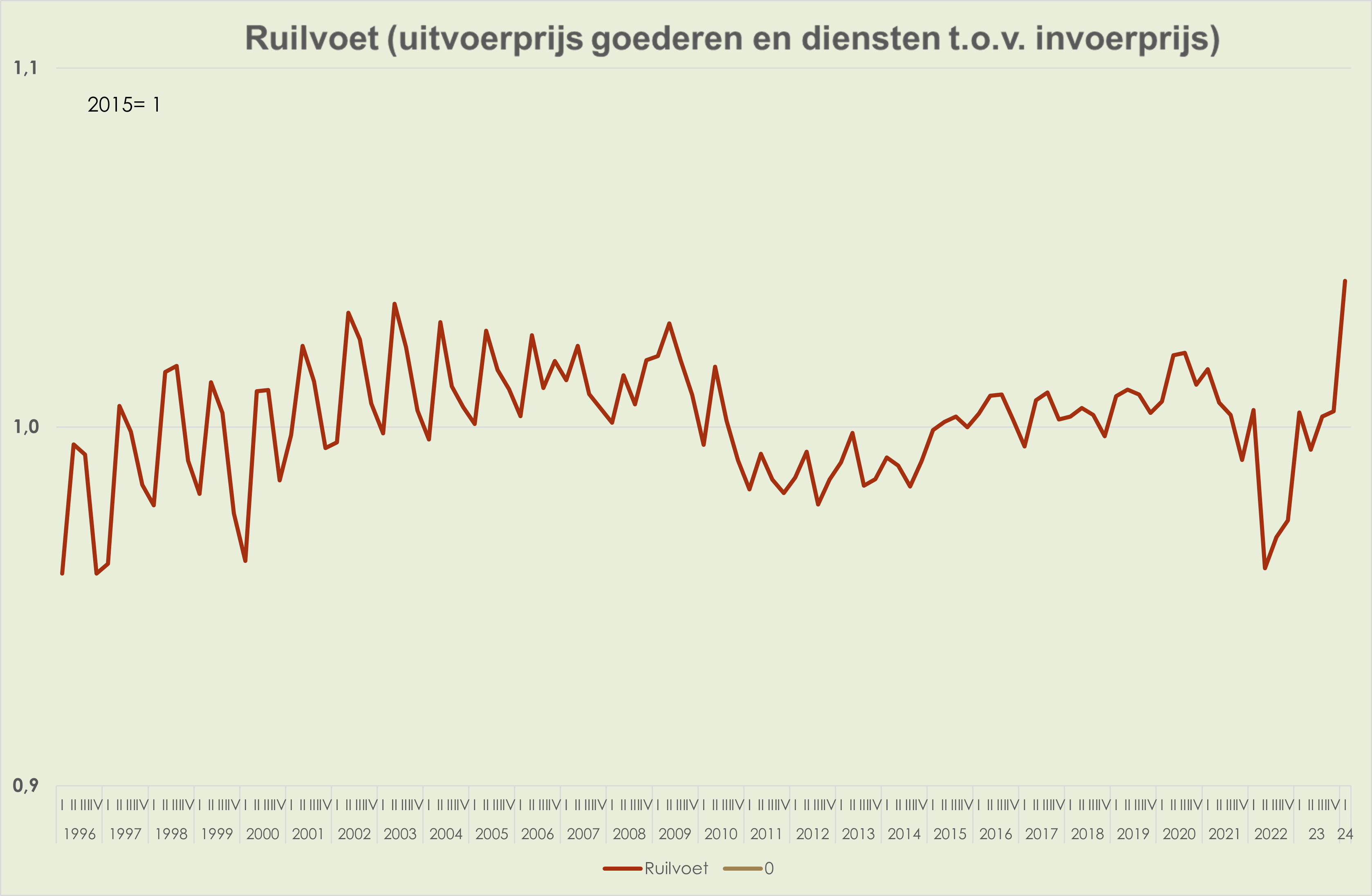

Financiële markten

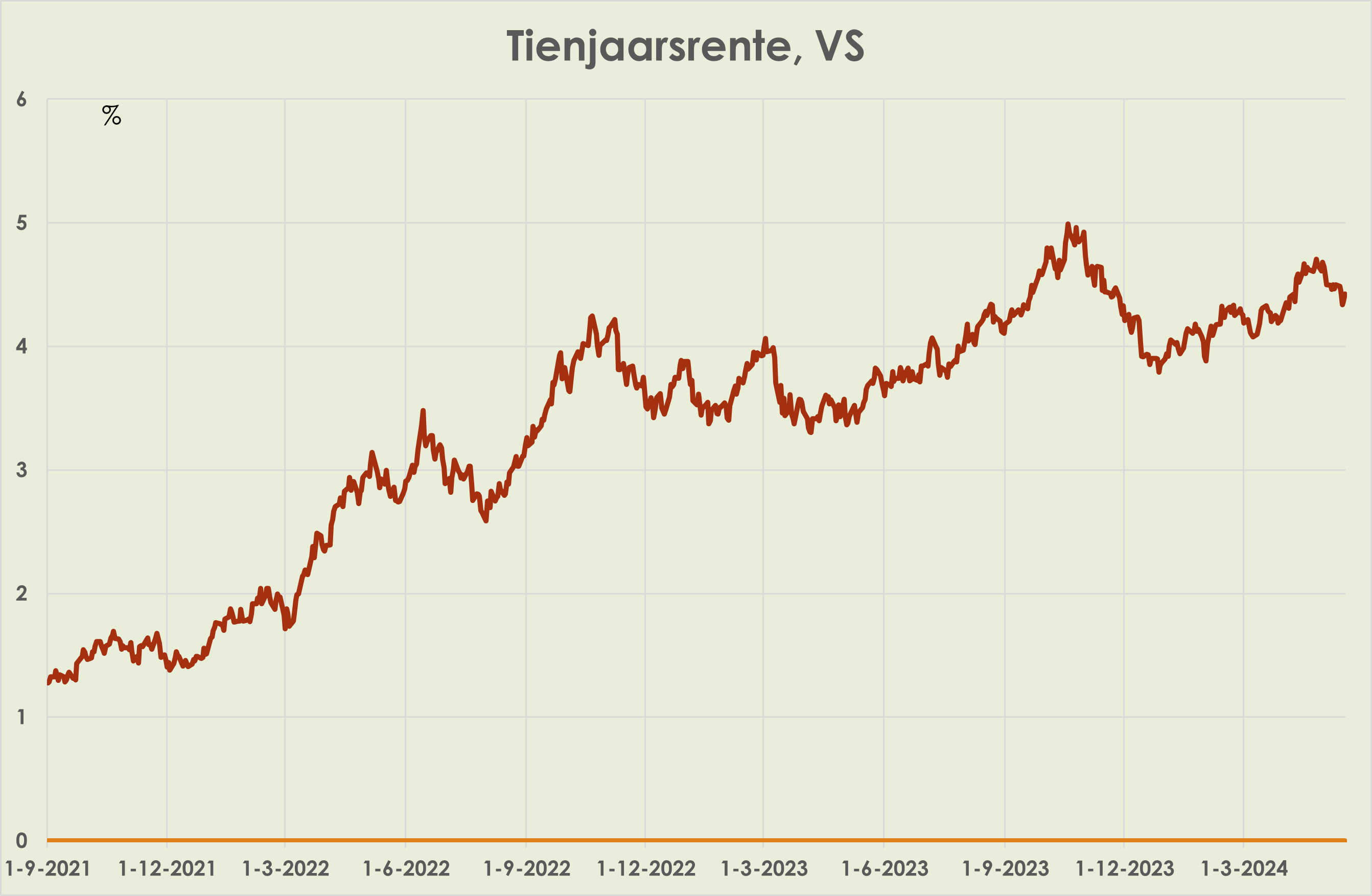

26. Obligaties: in de afgelopen week waren de 10-jaarsrentes in Duitsland en Nederland per saldo stabiel, terwijl de Amerikaanse rente afnam met 0,1%-punt. (zie grafiek hieronder)

27. Aandelenmarkten: de afgelopen week steeg de AEX 0,3%, de Stoxx600 0,4%, de Dow Jones 1,2% en de S&P500 1,5%; in alle gevallen was sprake van nieuw all-time-highs; de Dow Jones index kwam boven de 40.000. (zie grafiek hieronder)

28. Olie- en gasprijzen: de Brent olieprijs steeg in de afgelopen week 1,4% tot 84,0 dollar per vat (zie grafiek hieronder); de Europese gasprijs steeg 2,6% tot 30,8 euro per MWh (zie grafiek hieronder).

29. Wisselkoersen: -

Nederland: macro-data

30. Het bbp-volume is in het 1e kwartaal gedaald met 0,1% t.o.v. het voorgaand kwartaal, na een stijging van 0,3% in het 4e kwartaal van 2023; t.o.v. een jaar eerder nam het bbp voor het 4e achtereenvolgende kwartaal af, en wel met 0,7%; het bbp in het 1e kwartaal was 0,9% lager dan in het 4e kwartaal van 2022; acquis voor 2024 is een bbp-daling van 0,1%. (link) (15 mei)

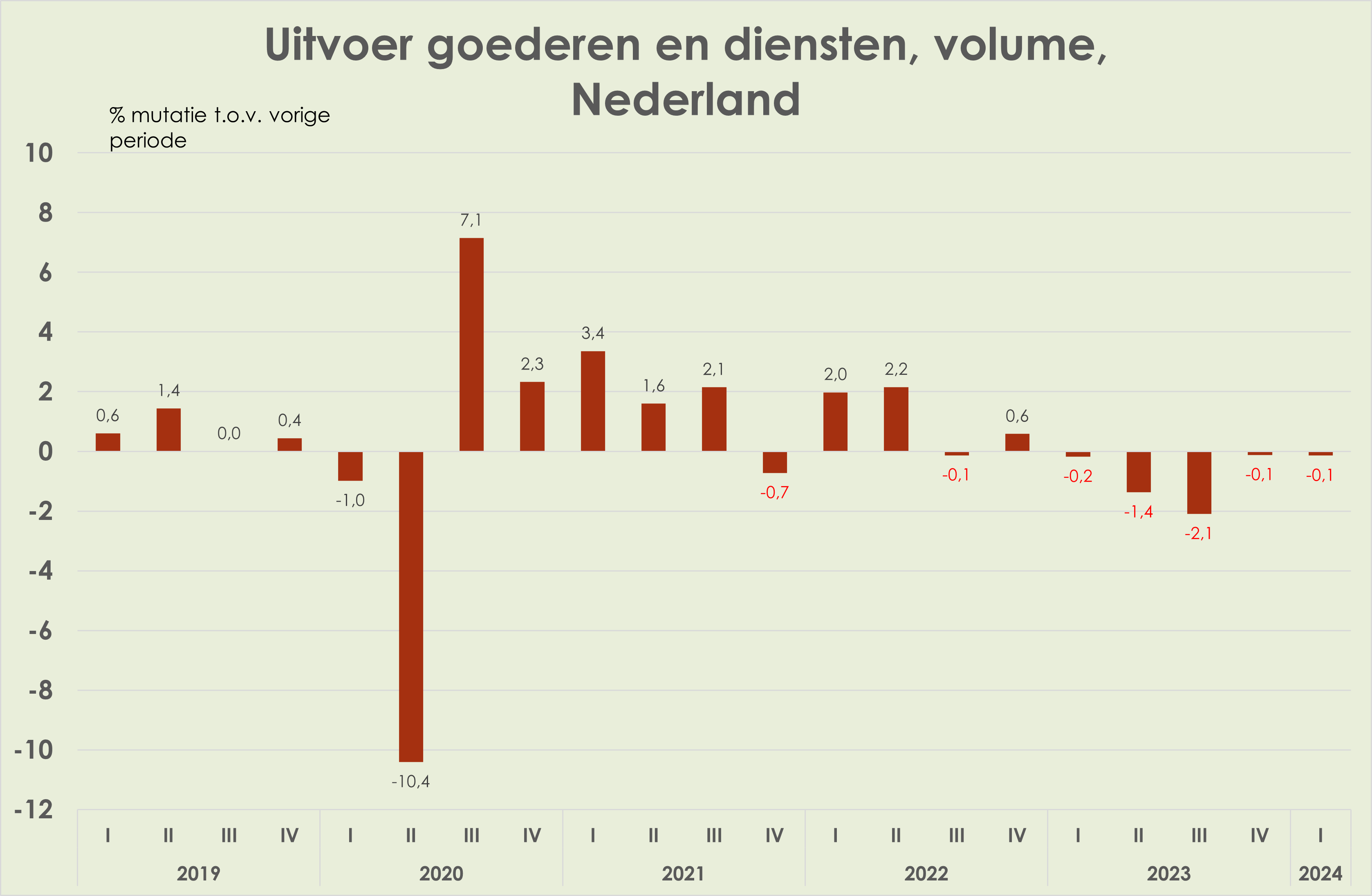

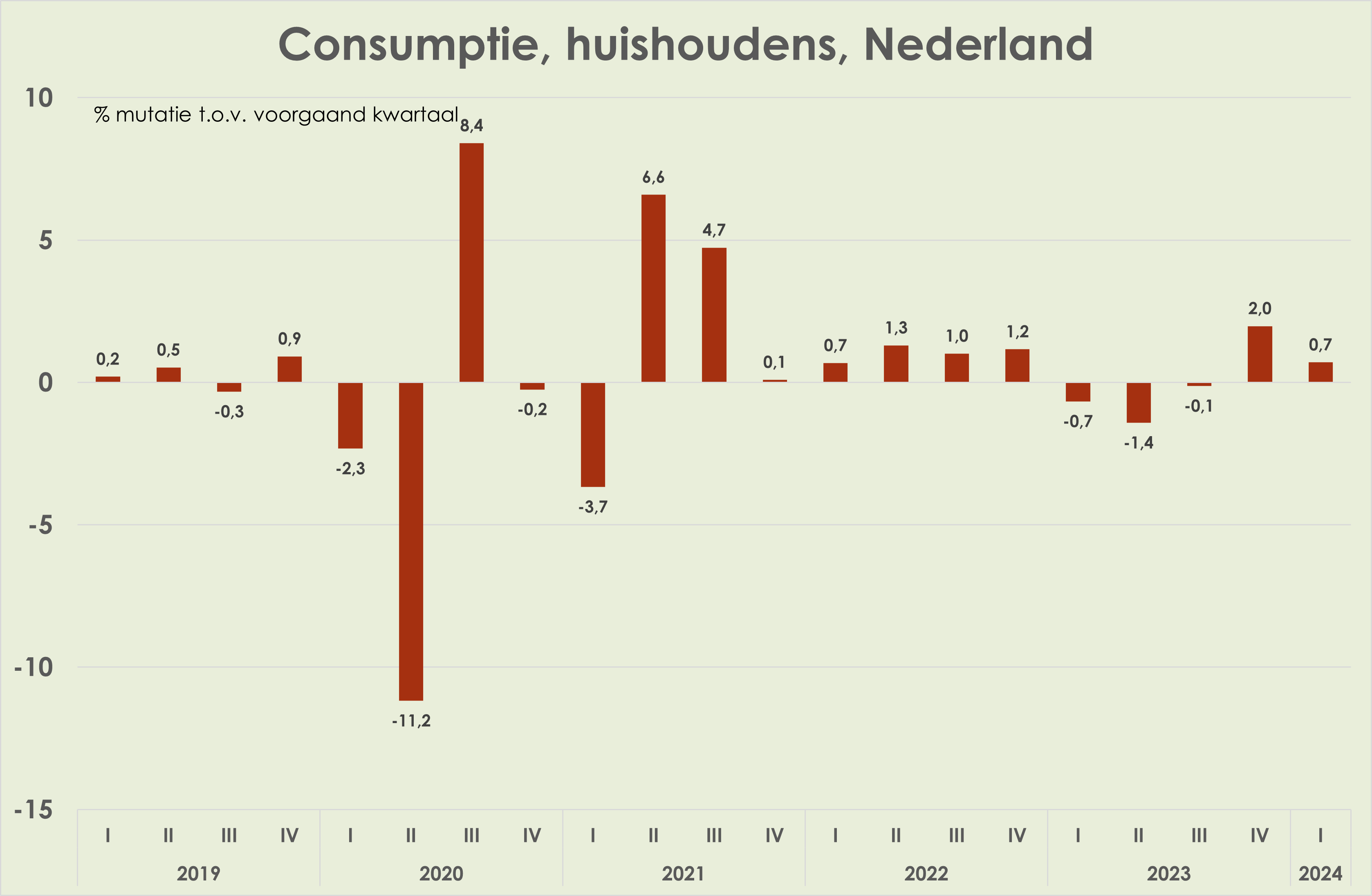

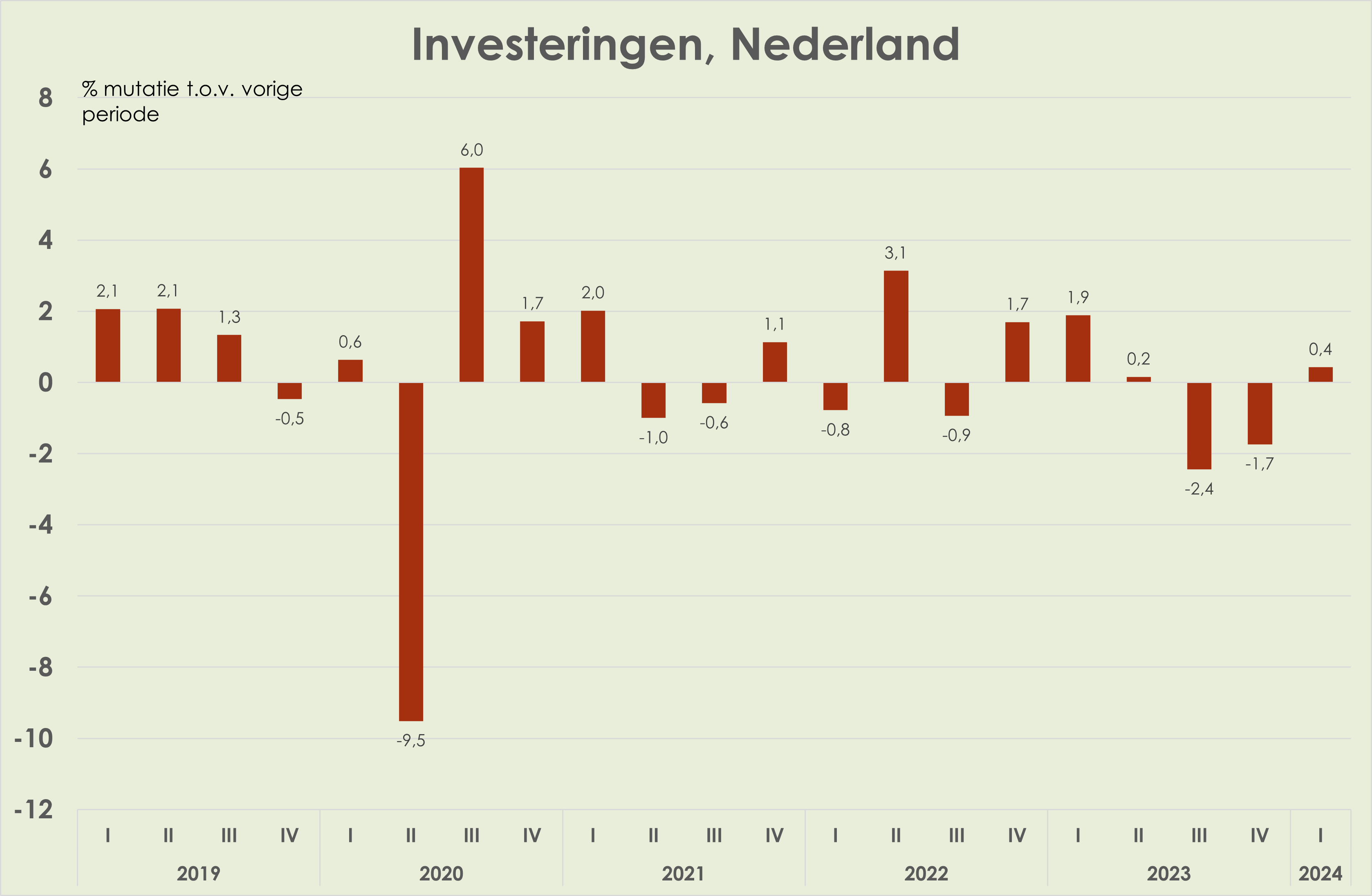

31. De uitvoer van goederen en diensten nam in het 1e kwartaal af, terwijl de groei van de particuliere consumptie afzwakte en de investeringen herstel lieten zien. (zie grafieken hieronder)

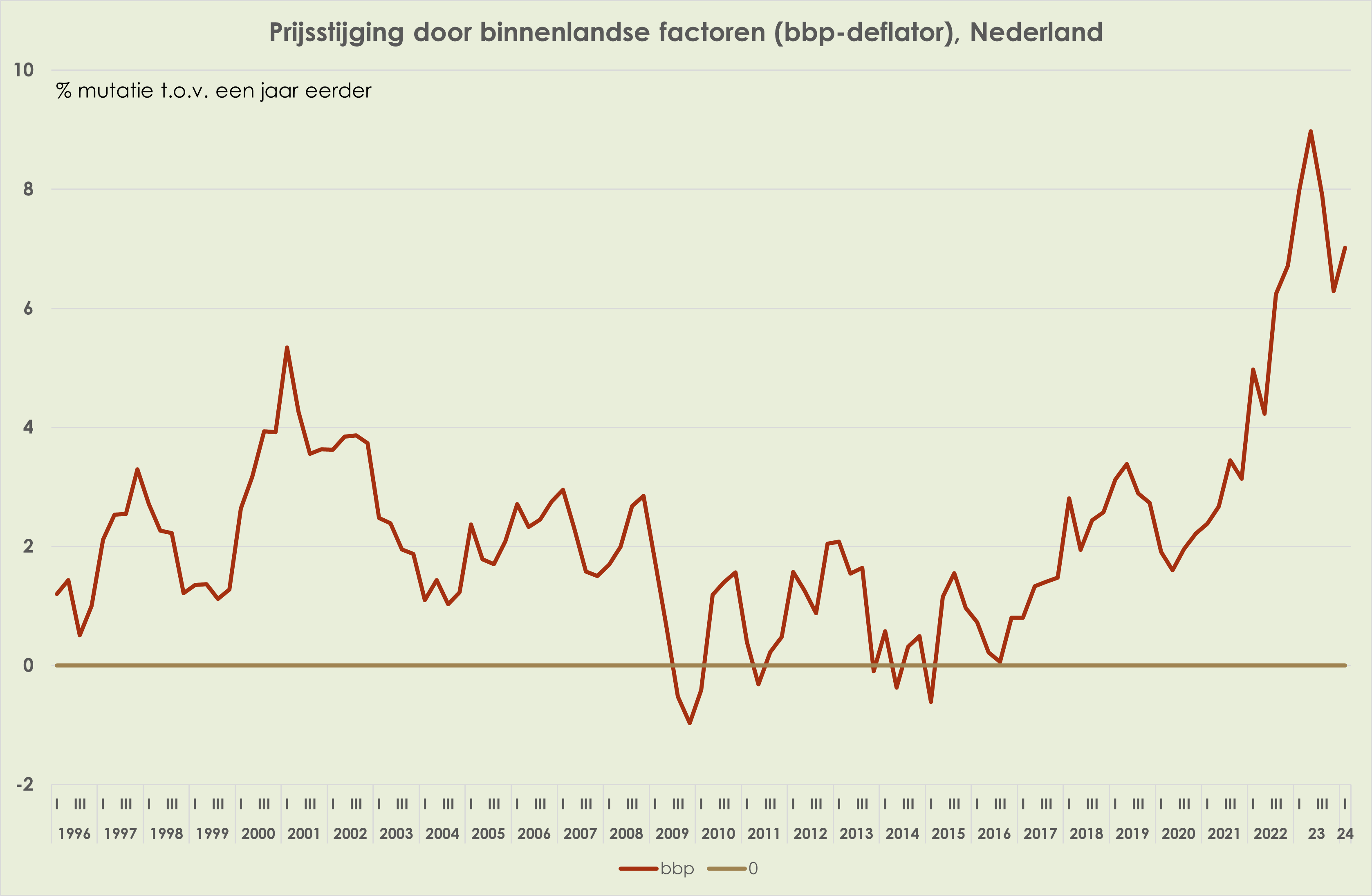

32. De bbp-prijsstijging is opgelopen van 6,3% t.o.v. een jaar eerder in het 4e kwartaal van 2023 naar 7,0% in het 1e kwartaal; deze oploop volgde op 3 kwartalen met een afzwakkende bbp-prijsstijging; de bbp-prijsstijging was in het 1e kwartaal historisch gezien hoog;

33. De prijsstijging van de finale bestedingen is in het 1e kwartaal opgelopen, tot 2,0% t.o.v. een jaar eerder; voor het 4e achtereenvolgende kwartaal kwam de stijging uitsluitend door binnenlandse factoren. De overheidsconsumptie kende de sterkste prijsstijging in het 1e kwartaal. (zie grafieken hieronder)

34. De ruilvoet is in het 1e kwartaal verder verbeterd; de index bereikte een record voor de periode sinds 1996. (zie grafiek hieronder)

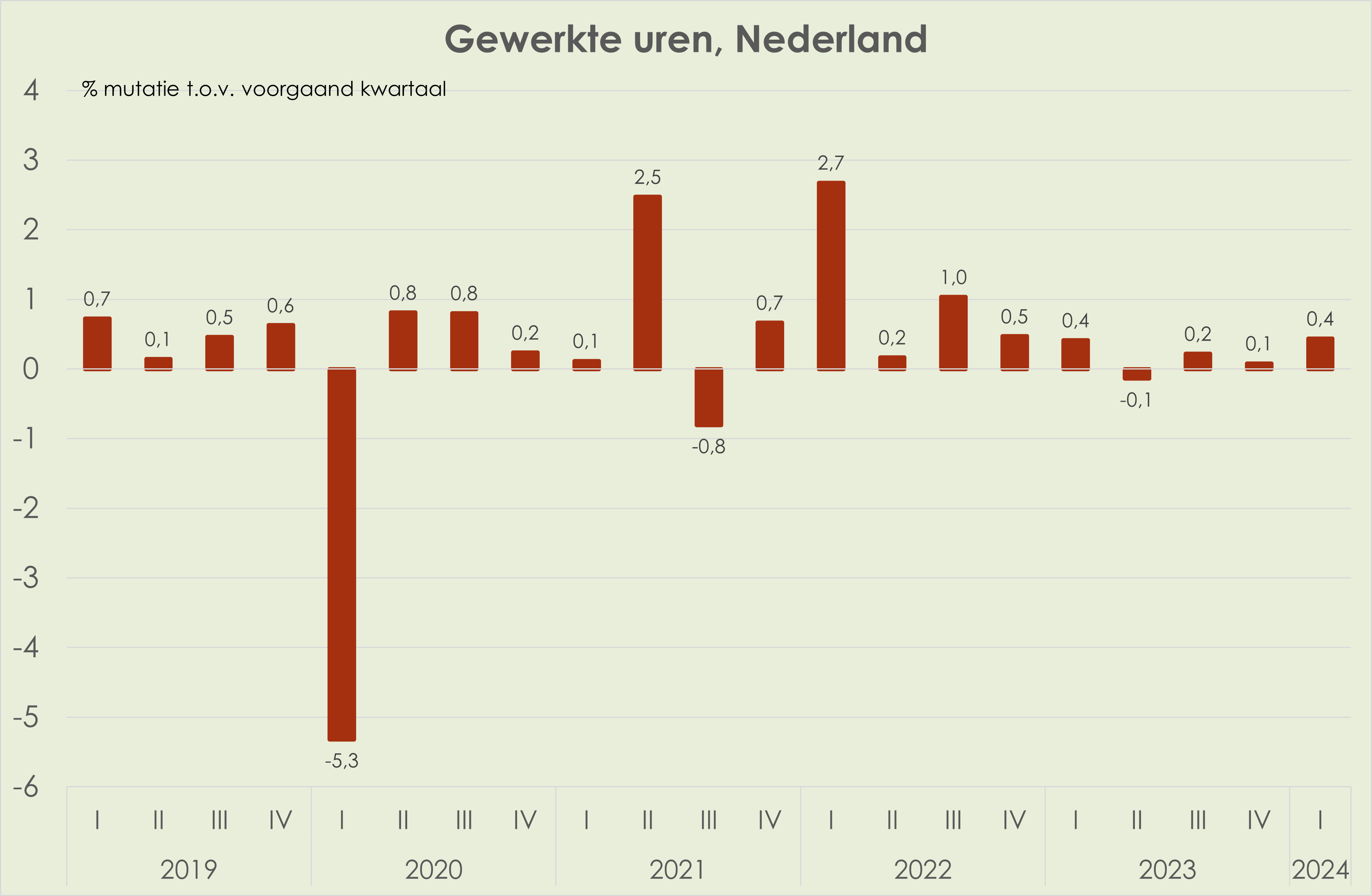

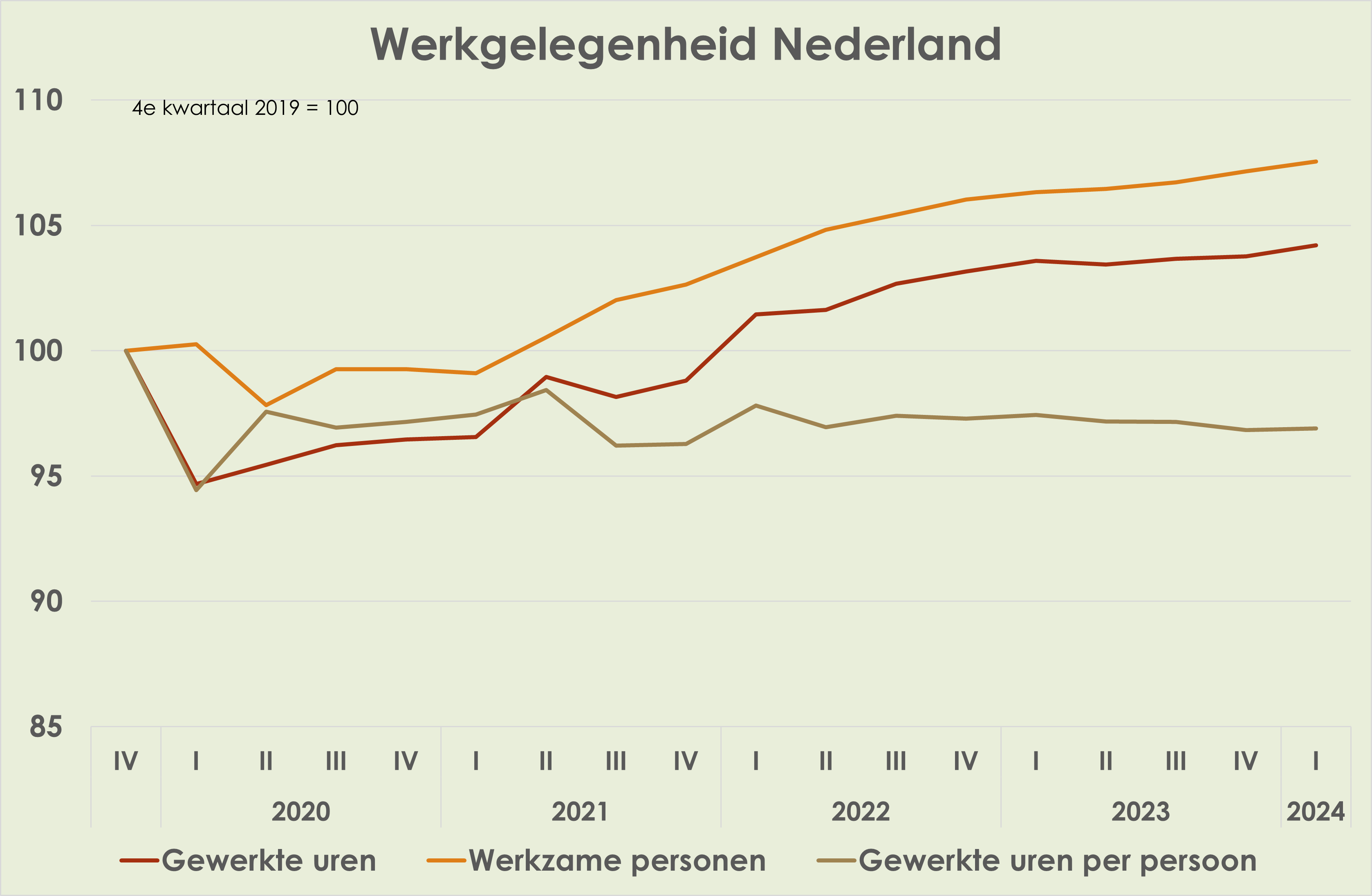

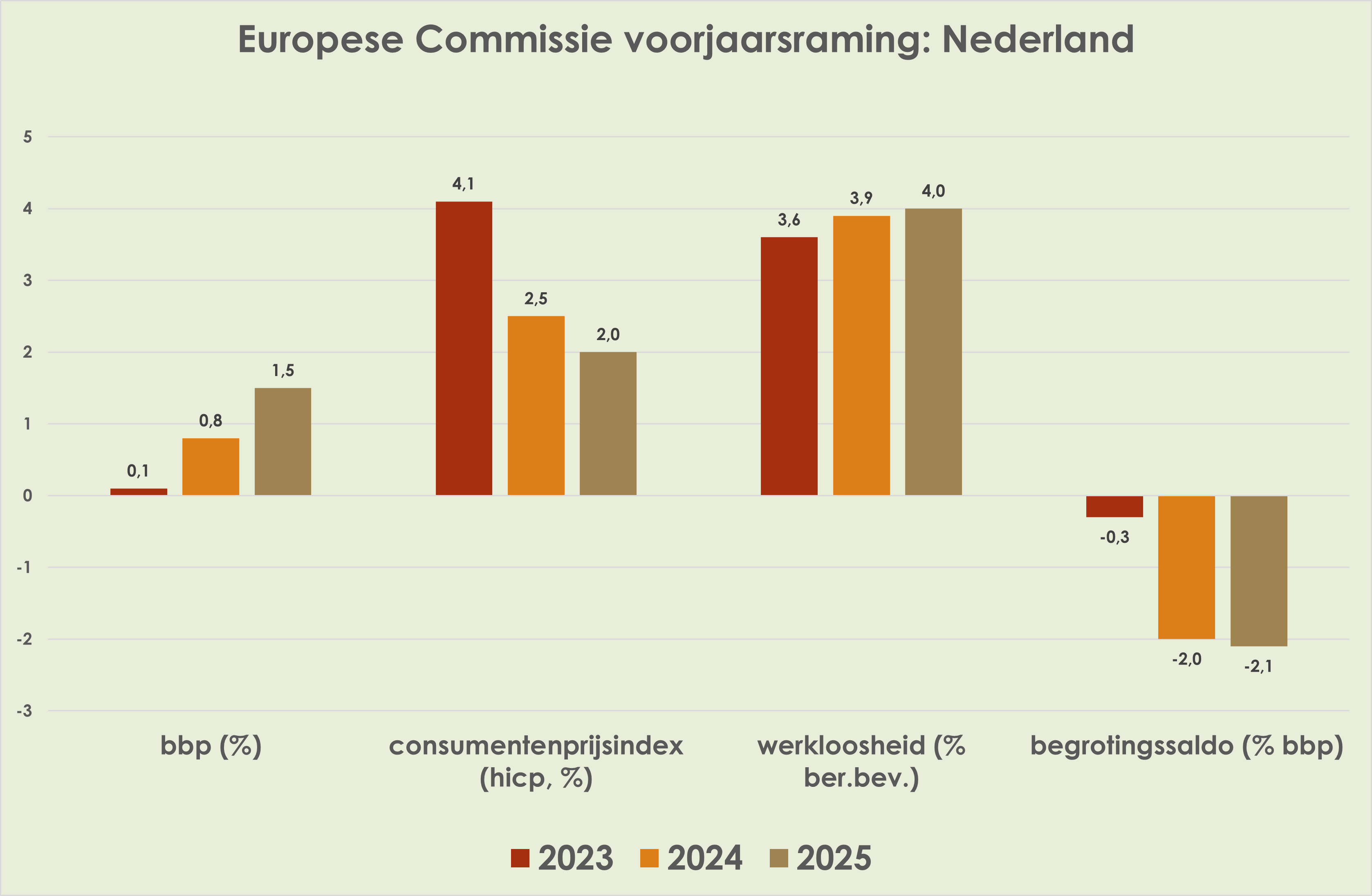

35. Het aantal gewerkte uren is in het 1e kwartaal gestegen met 0,4% t.o.v. het voorgaand kwartaal, na een stijging van 0,1% in het 4e kwartaal van 2023; de stijging in het 1e kwartaal was het resultaat van een stijging van het aantal werkzame personen met 0,4% en een stijging van het aantal gewerkte uren per werkzaam persoon met 0,1%. (zie grafiek hieronder)

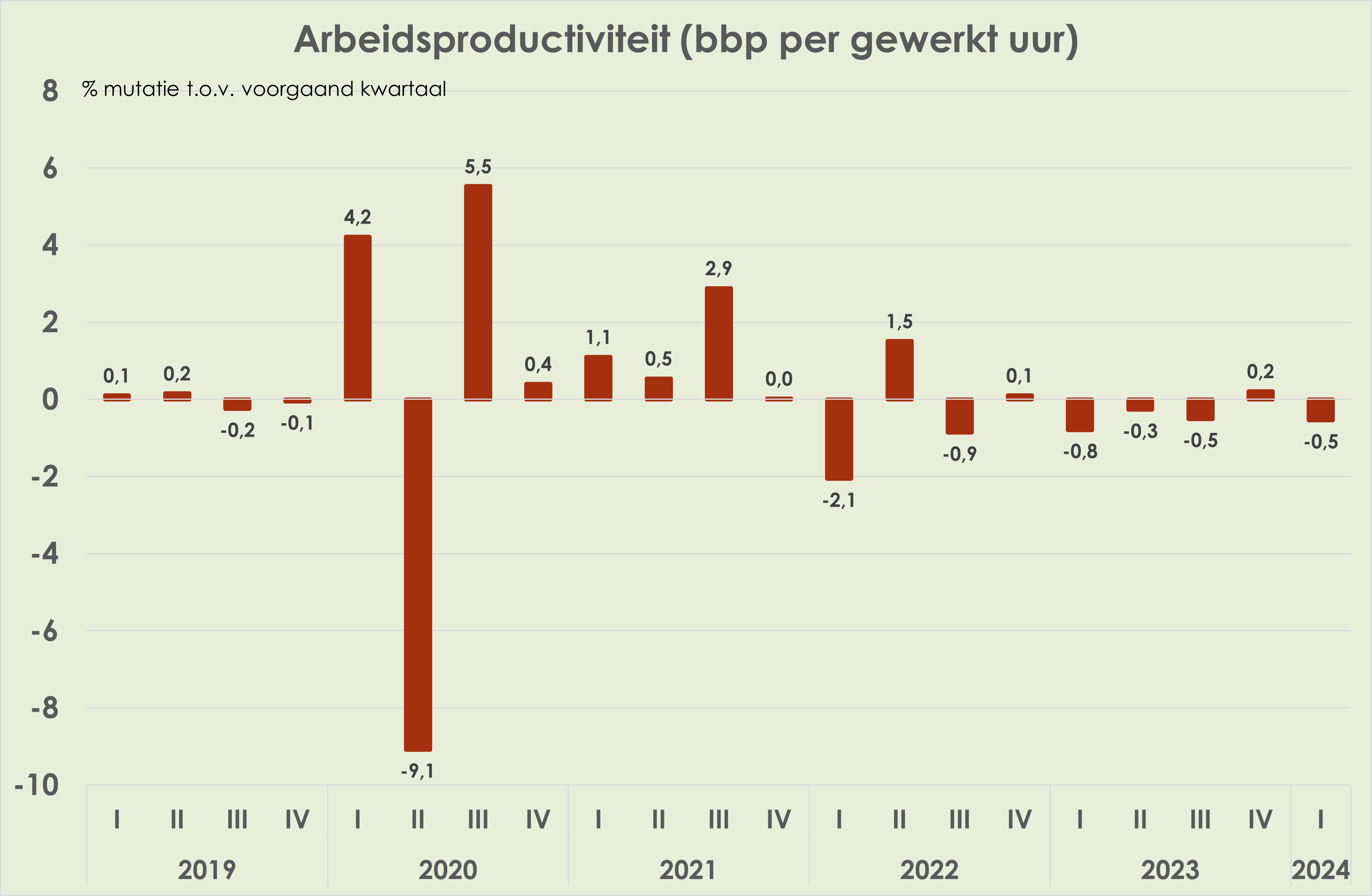

36. De arbeidsproductiviteit (bbp per gewerkt uur) is in het 1e kwartaal afgenomen met 0,5% t.o.v. het voorgaand kwartaal; t.o.v. een jaar eerder nam de arbeidsproductiviteit af met 1,1% (zie grafiek hieronder)

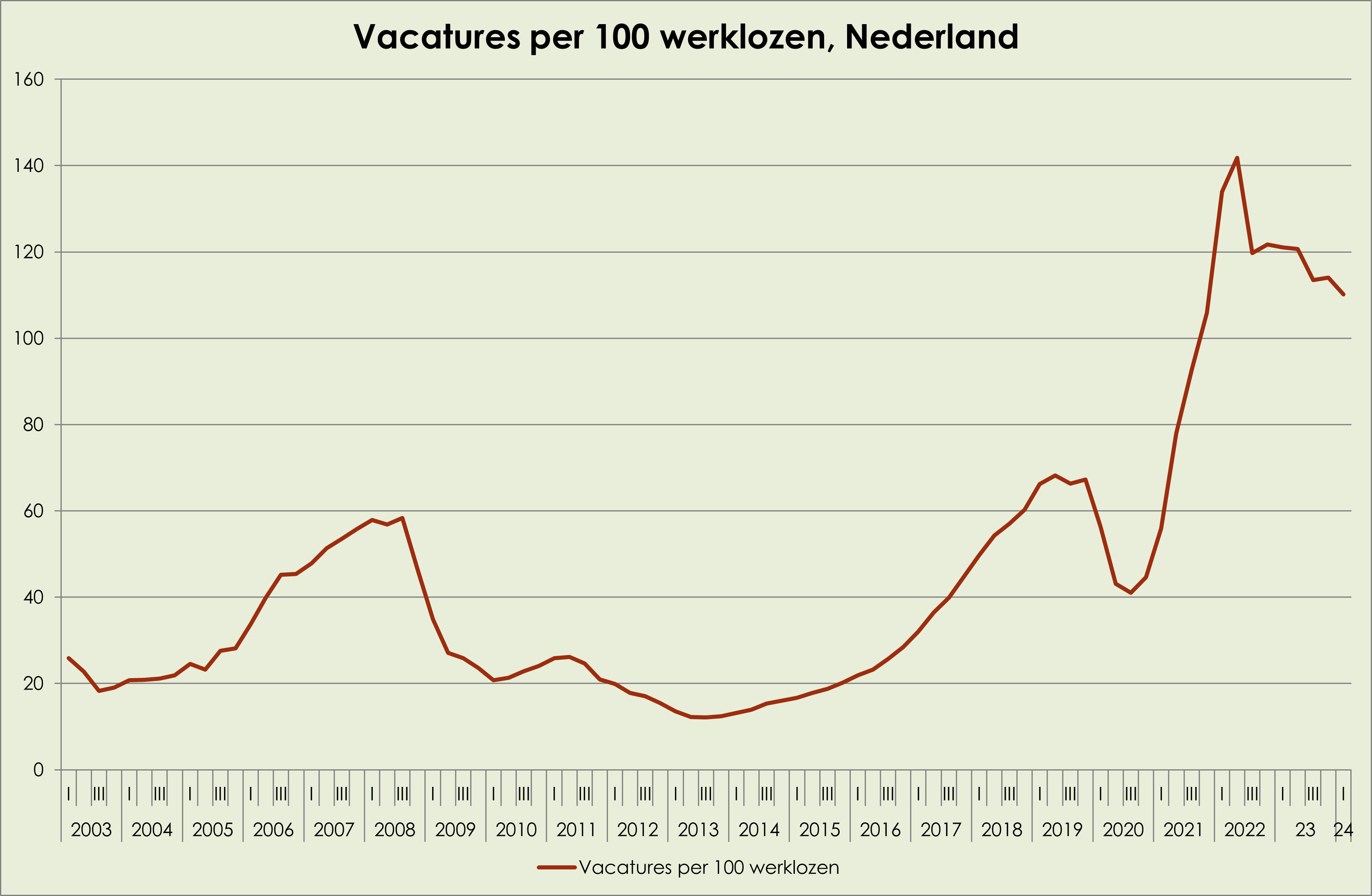

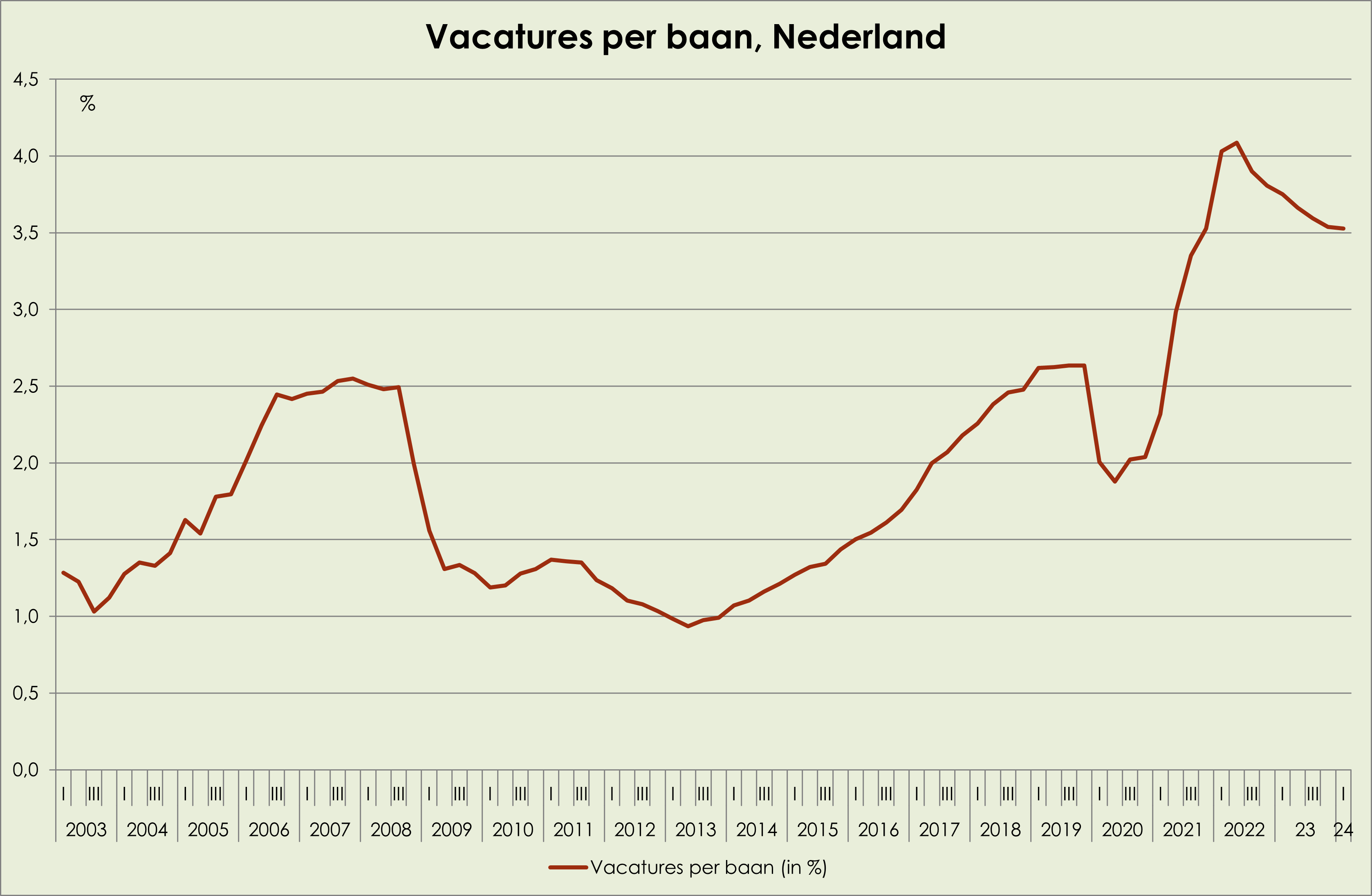

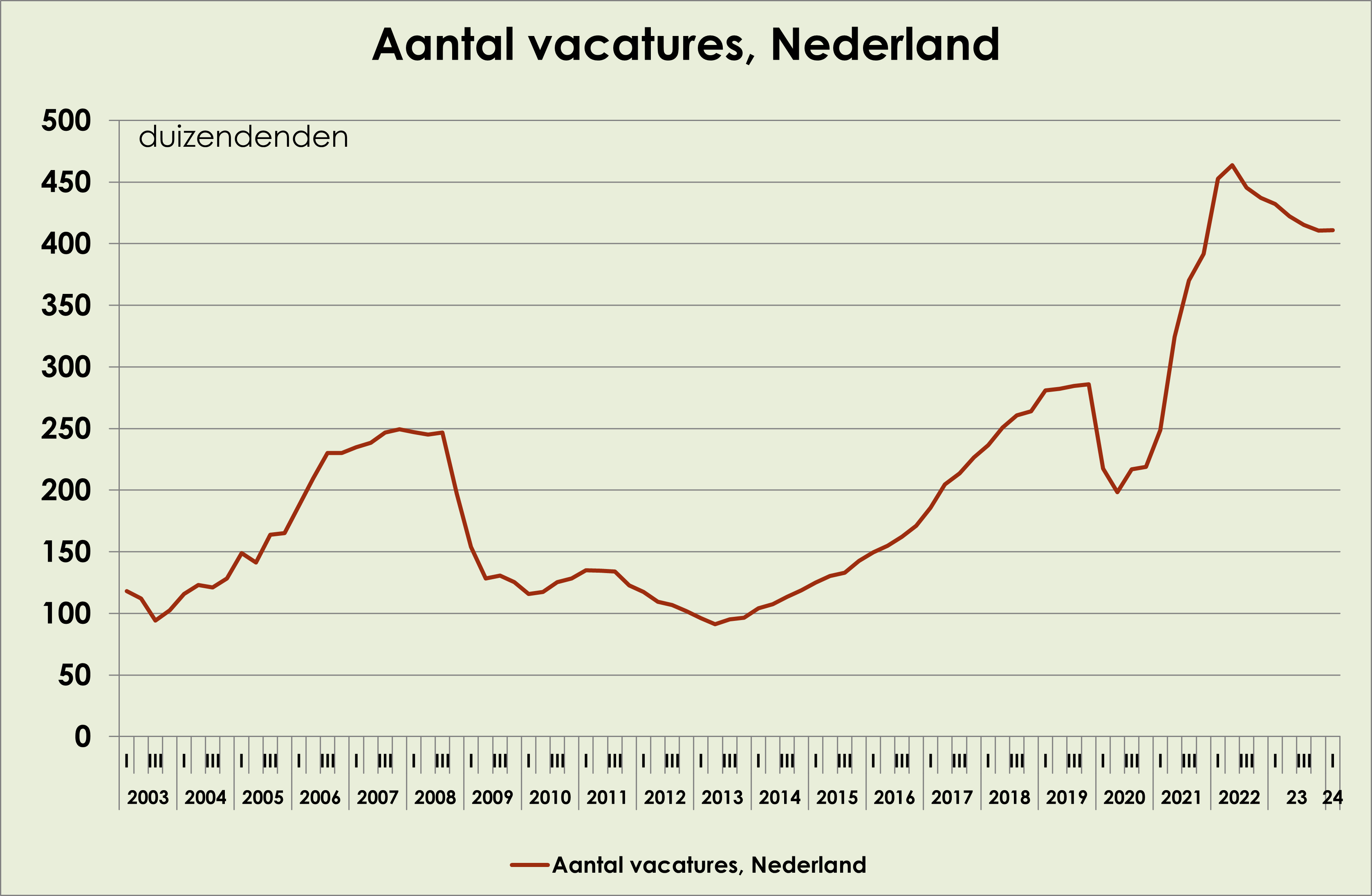

37. Het aantal vacatures per 100 werklozen is afgenomen tot 110 in het 1e kwartaal, van 114 in het 4e kwartaal en de piek van 142 in het 2e kwartaal van 2022; het aantal vacatures per 100 werklozen bleef ruim boven het 10-jaarsgemiddelde van 62; In procenten van het aantal banen stabiliseerde het aantal vacatures op 3,5% en in absolute aantallen steeg het aantal vacatures marginaal, van 410 duizend in het 4e kwartaal van 2023 tot 411 duizend in het 1e kwartaal. (zie grafieken hieronder) (link)

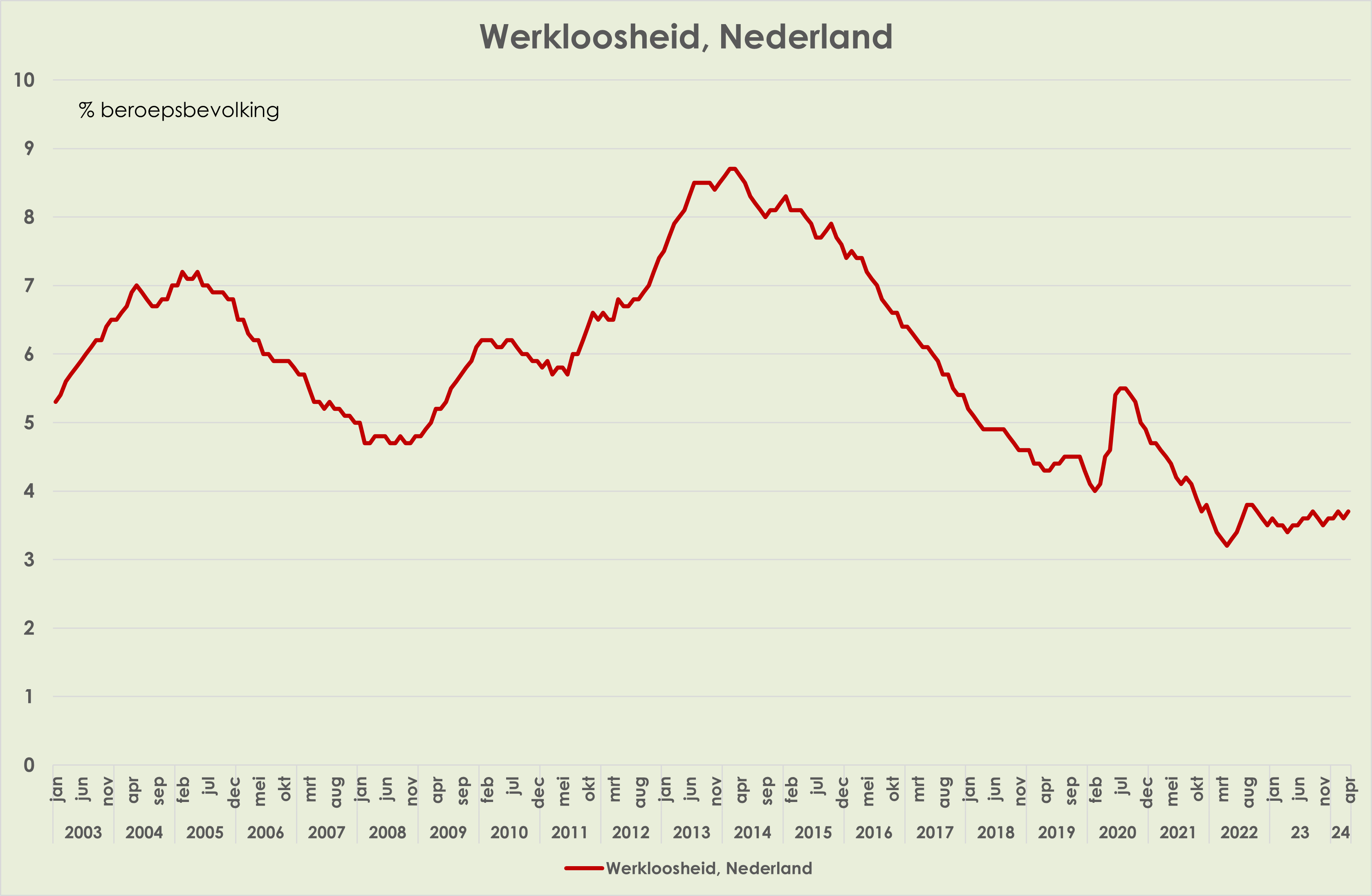

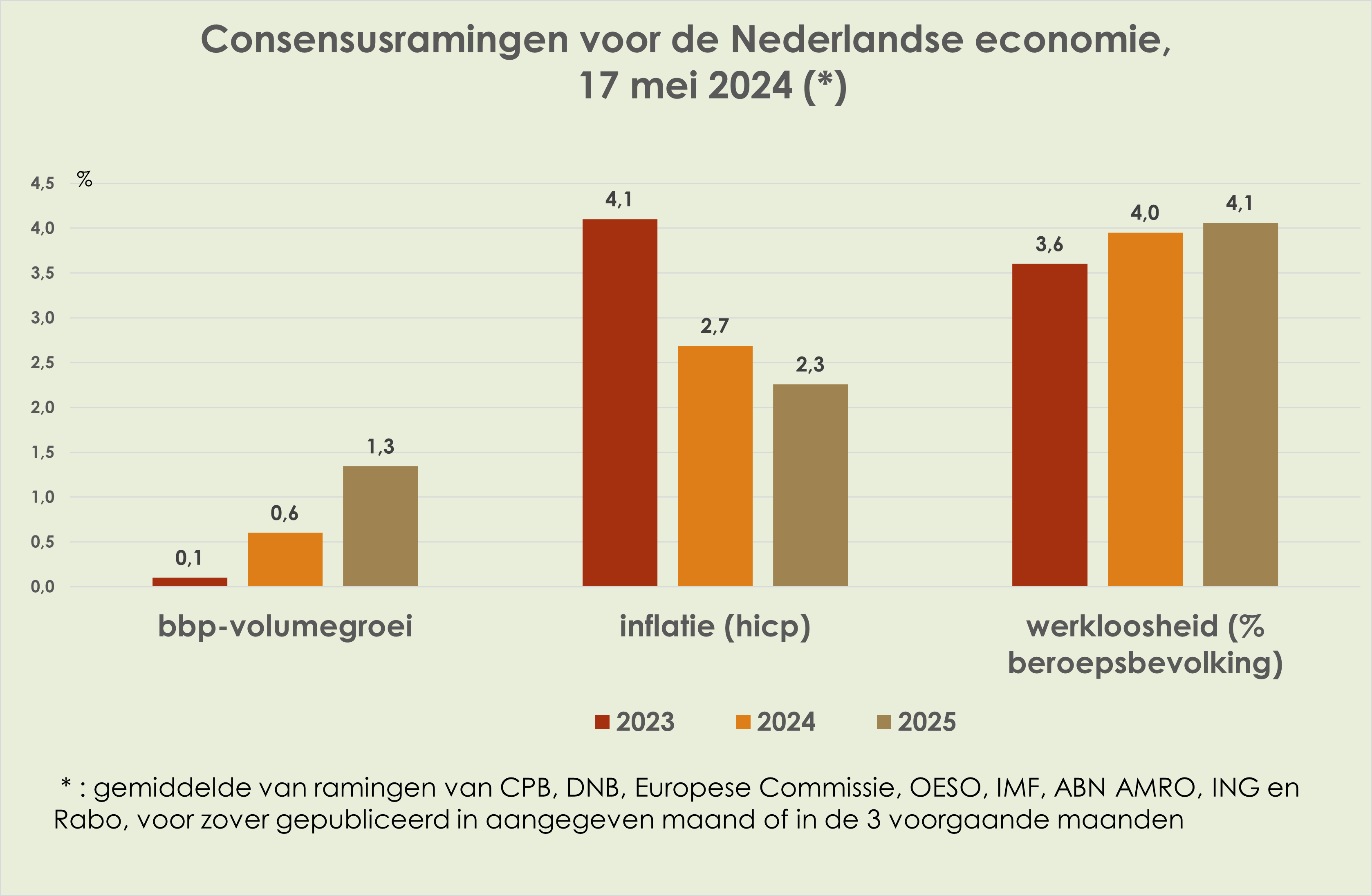

38. De werkloosheid is gestegen van 3,6% van de beroepsbevolking in maart tot 3,7% in april, hoogste sinds september 2022; de werkloosheid steeg in april met 4 duizend personen t.o.v. de voorgaande maand, als gevolg van een stijging van de beroepsbevolking met 15 duizend personen en een stijging van de werkzame beroepsbevolking met 10 duizend. (zie grafiek hieronder) (link)

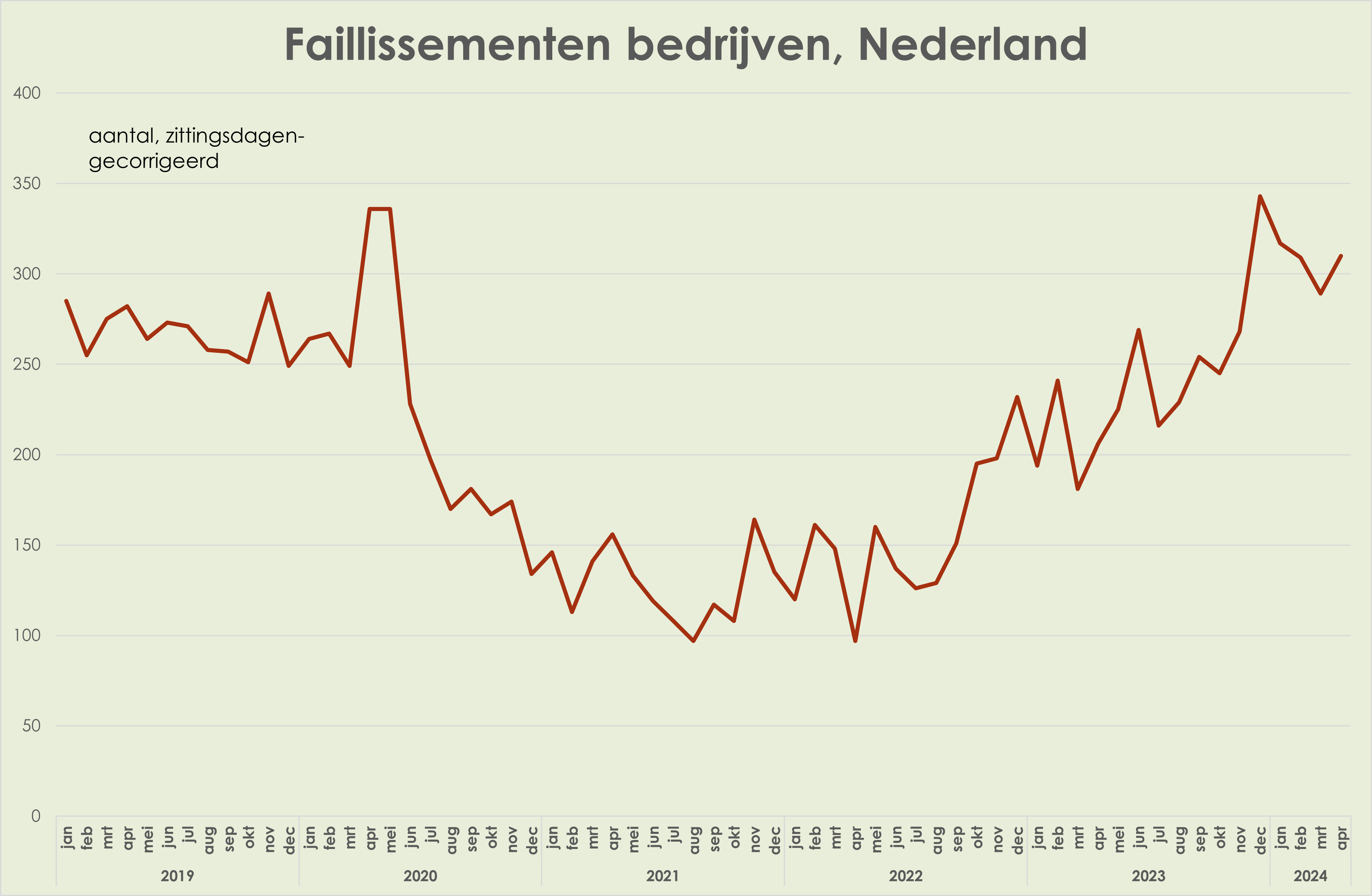

39. Het aantal faillissementen is gestegen van 289 in maart naar 310 in april, hoogste sinds januari, 50% meer dan een jaar eerder en voor de 5e achtereenvolgende maand meer dan in de overeenkomstige maand van 2019. (zie grafiek hieronder) (link)

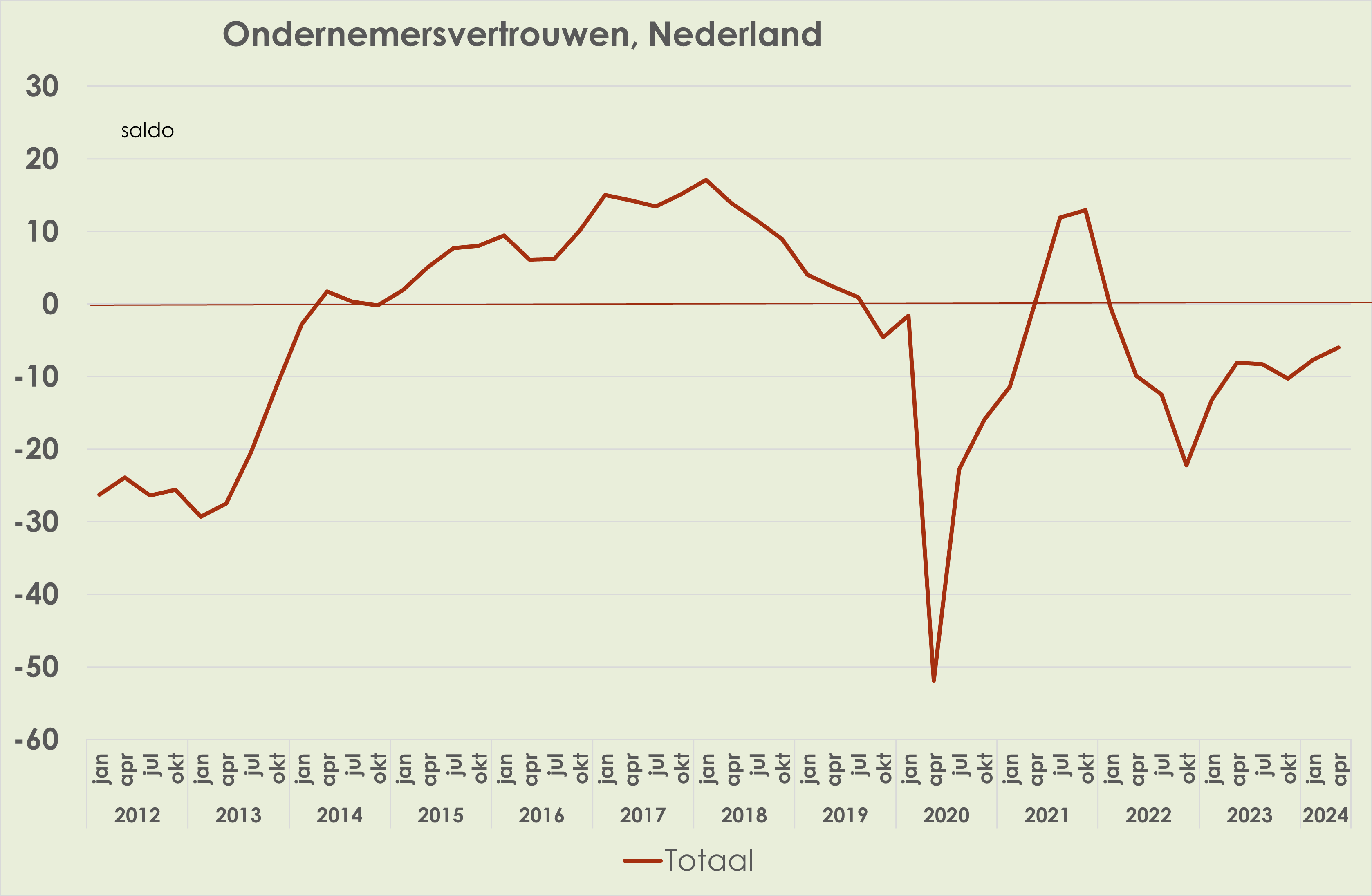

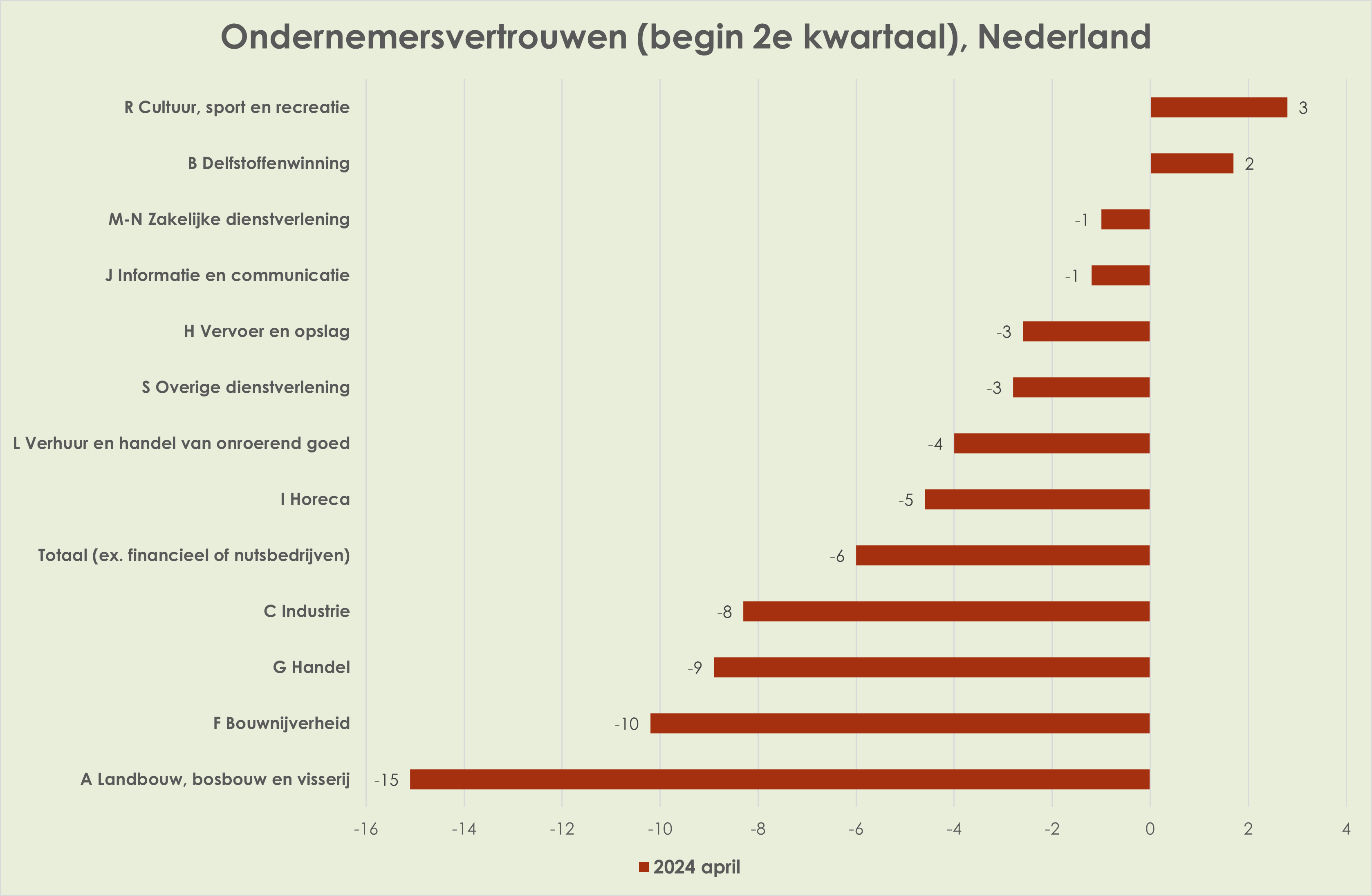

40. Het ondernemersvertrouwen is gestegen van -7,7 aan het begin van het 1e kwartaal (januari) tot -6,0 aan het begin van het 2e kwartaal (april), hoogste sinds januari 2022; het ondernemersvertrouwen varieerde in april van -15 voor de landbouw tot +3 voor de sector cultuur, sport en recreatie (zie grafieken hieronder) (link)

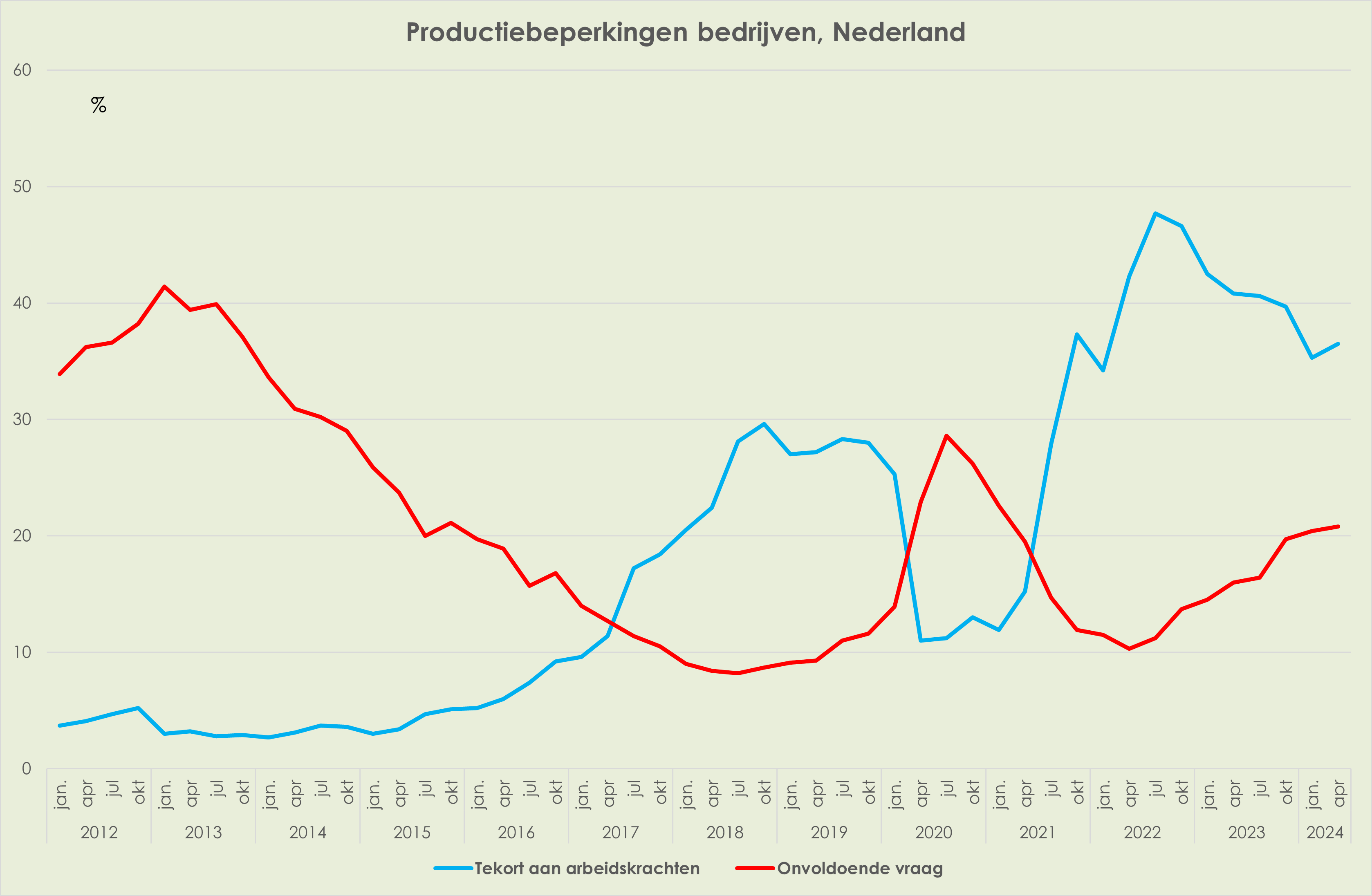

41. Tekort aan arbeidsvragen was aan het begin van het 2e kwartaal (april) opnieuw voor bedrijven het belangrijkste productieknelpunt. Het deel van de bedrijven dat productieknelpunten ondervond door tekort aan arbeidskrachten steeg van 35,3% aan het begin van het 1e kwartaal van 2024 naar 36,5% aan het begin van het 2e kwartaal, na sinds oktober 2022 voortdurend afgenomen te zijn; het deel van de bedrijven dat productieknelpunten ondervond door onvoldoende vraag is gestegen van 20,4% aan het begin van het 1e kwartaal naar 20,8% aan het begin van het 2e kwartaal, hoogste sinds 1e kwartaal van 2021 (zie grafiek hieronder) (link)

Internationaal: macro-ramingen

42. Wereld: -

43. VS:-

44. China:-

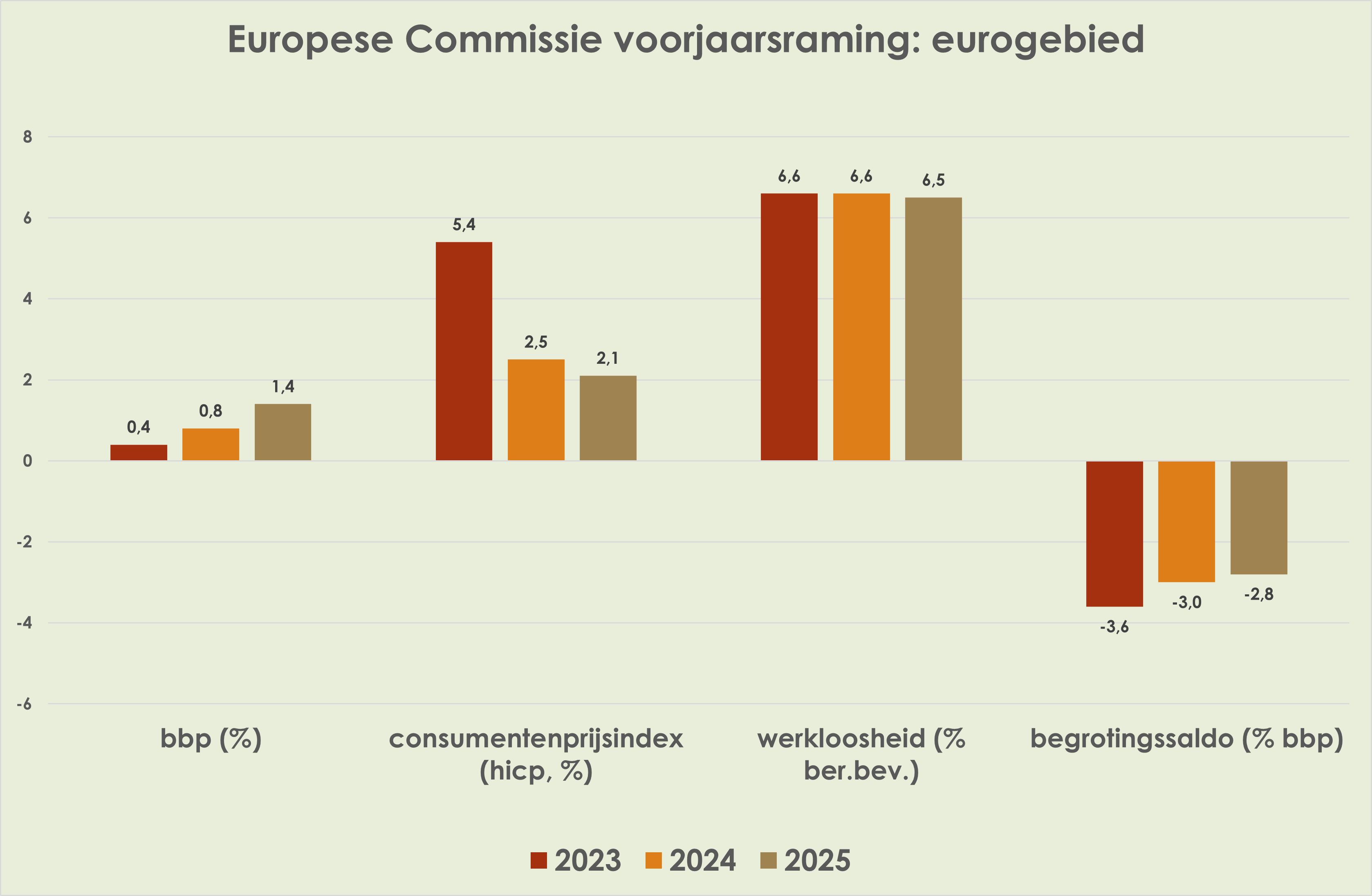

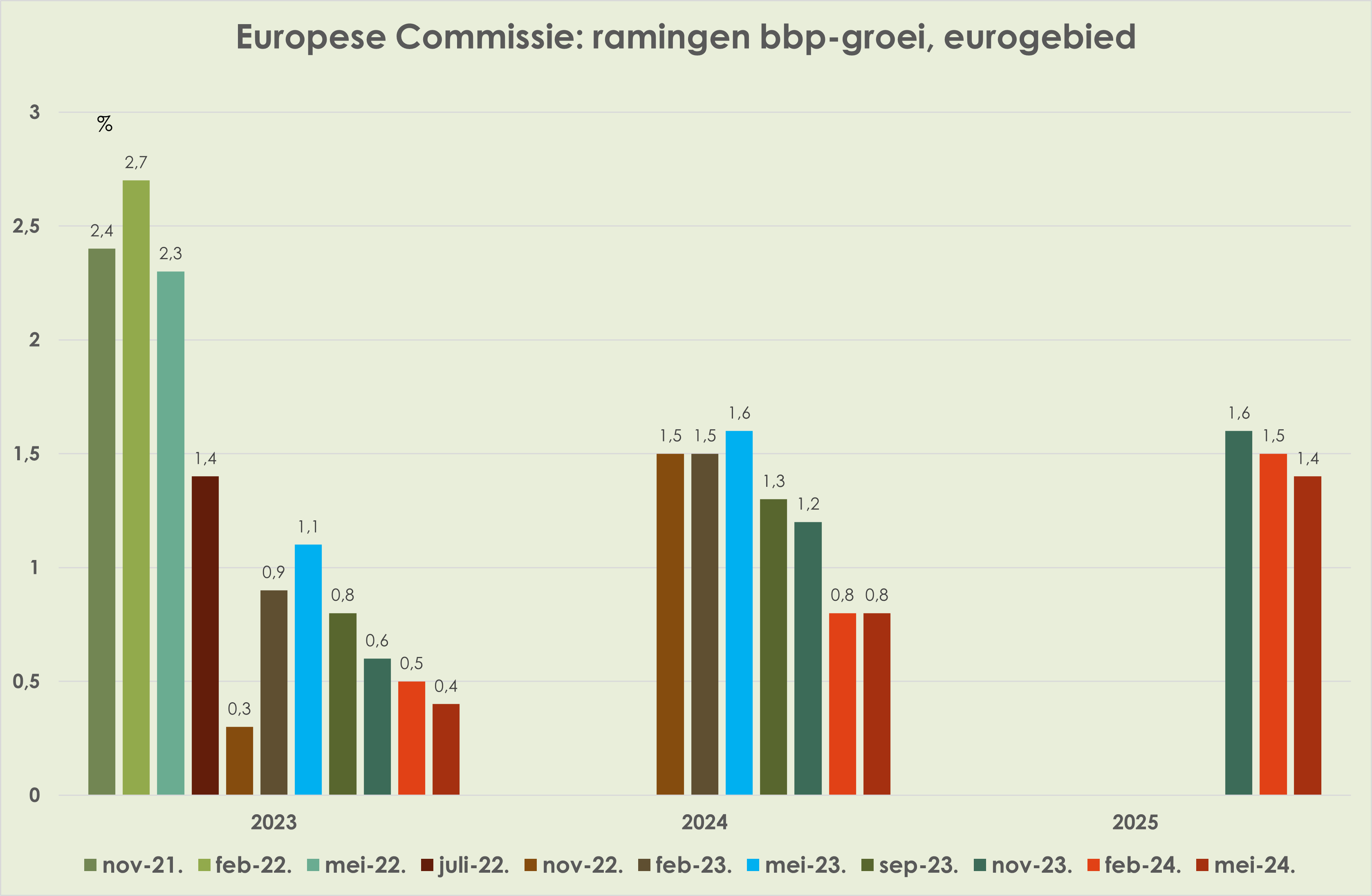

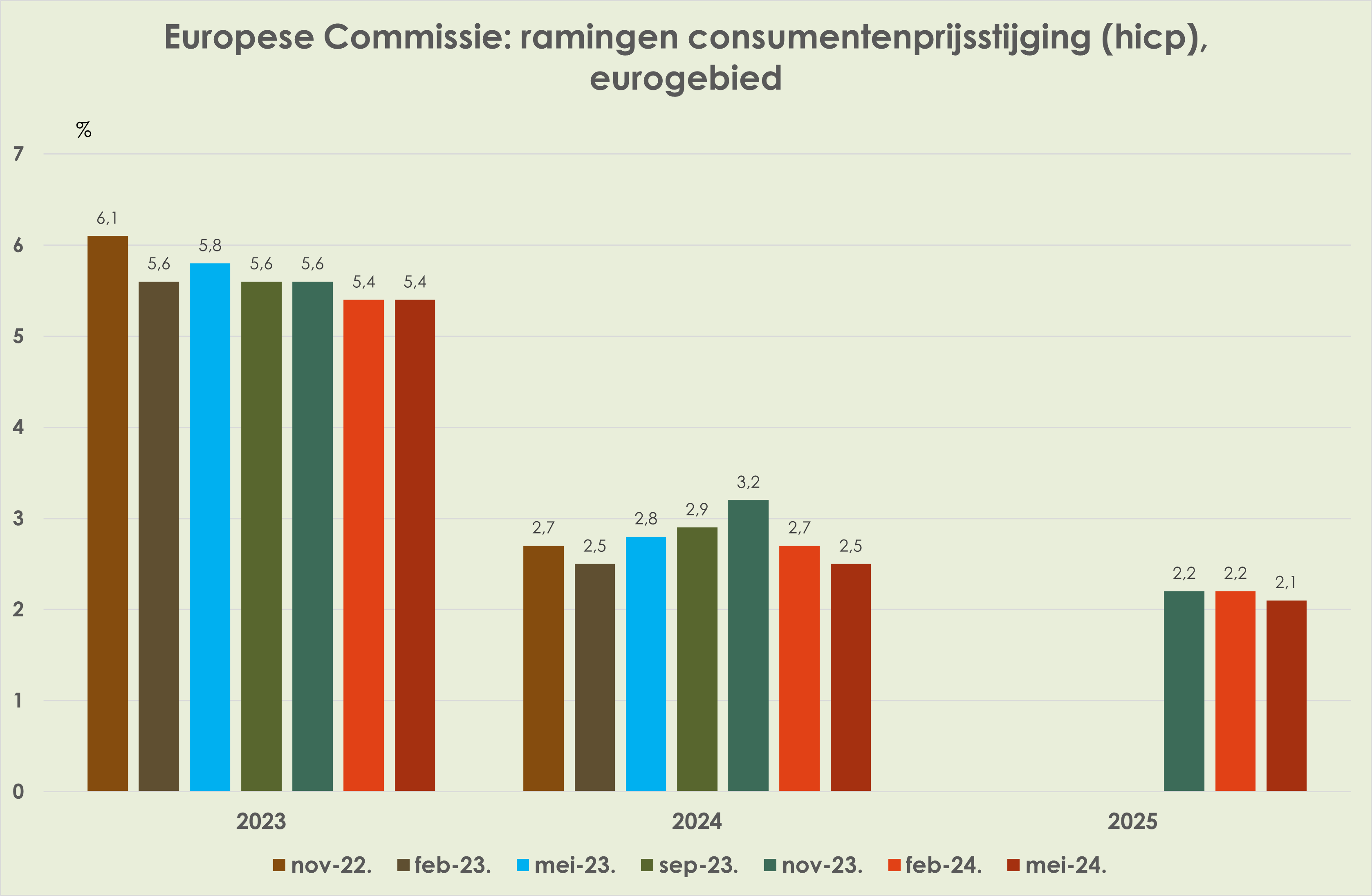

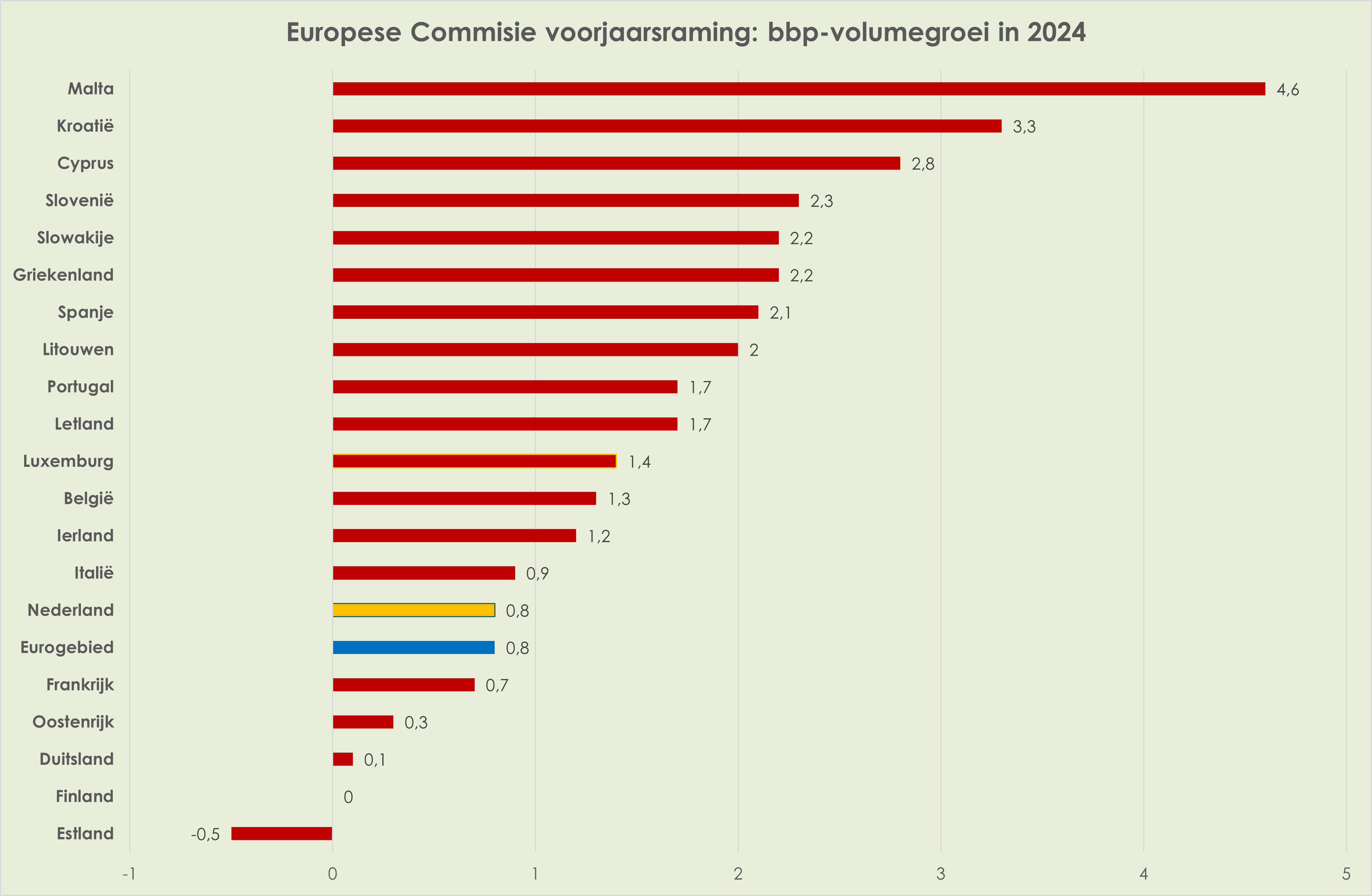

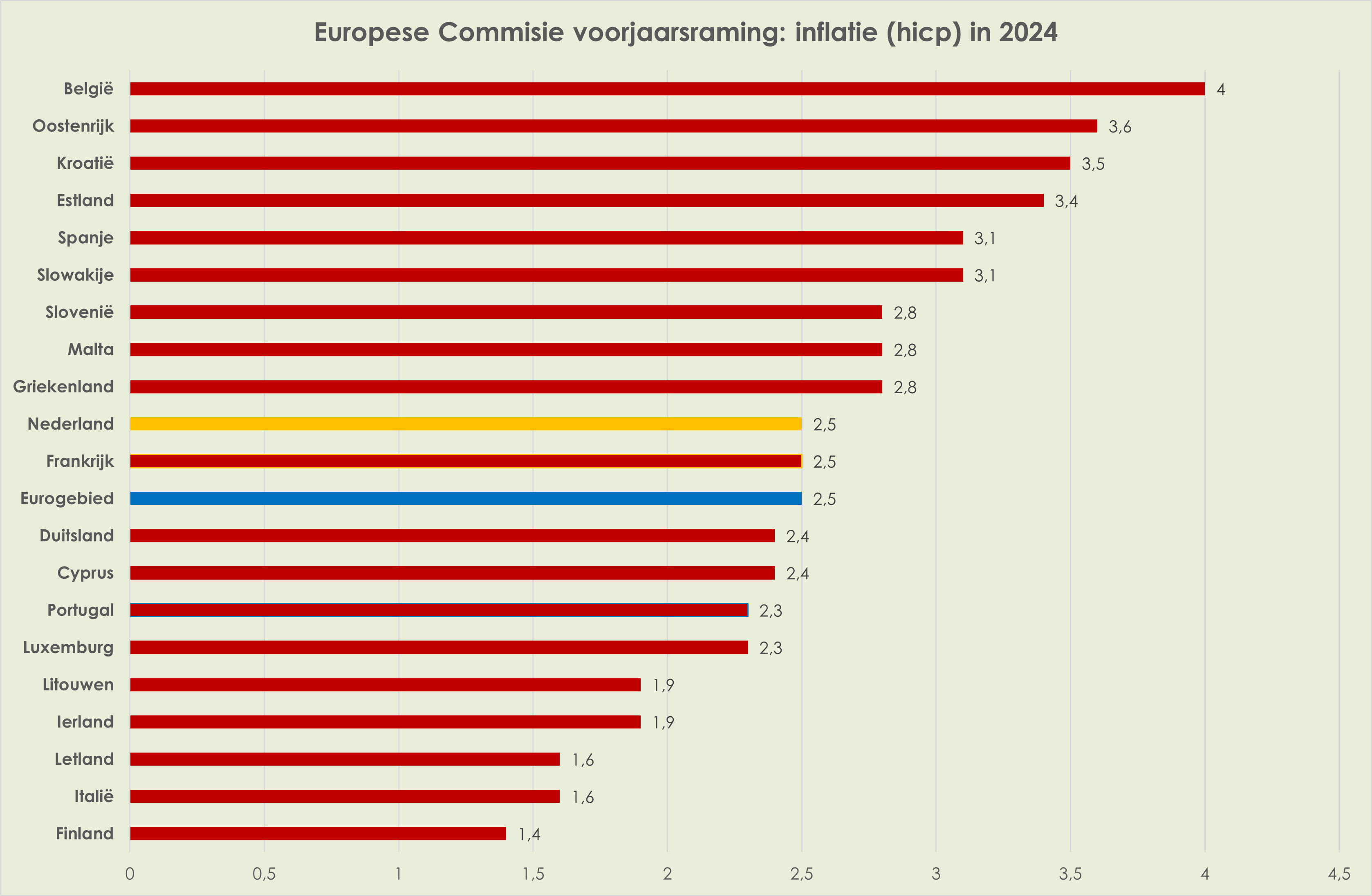

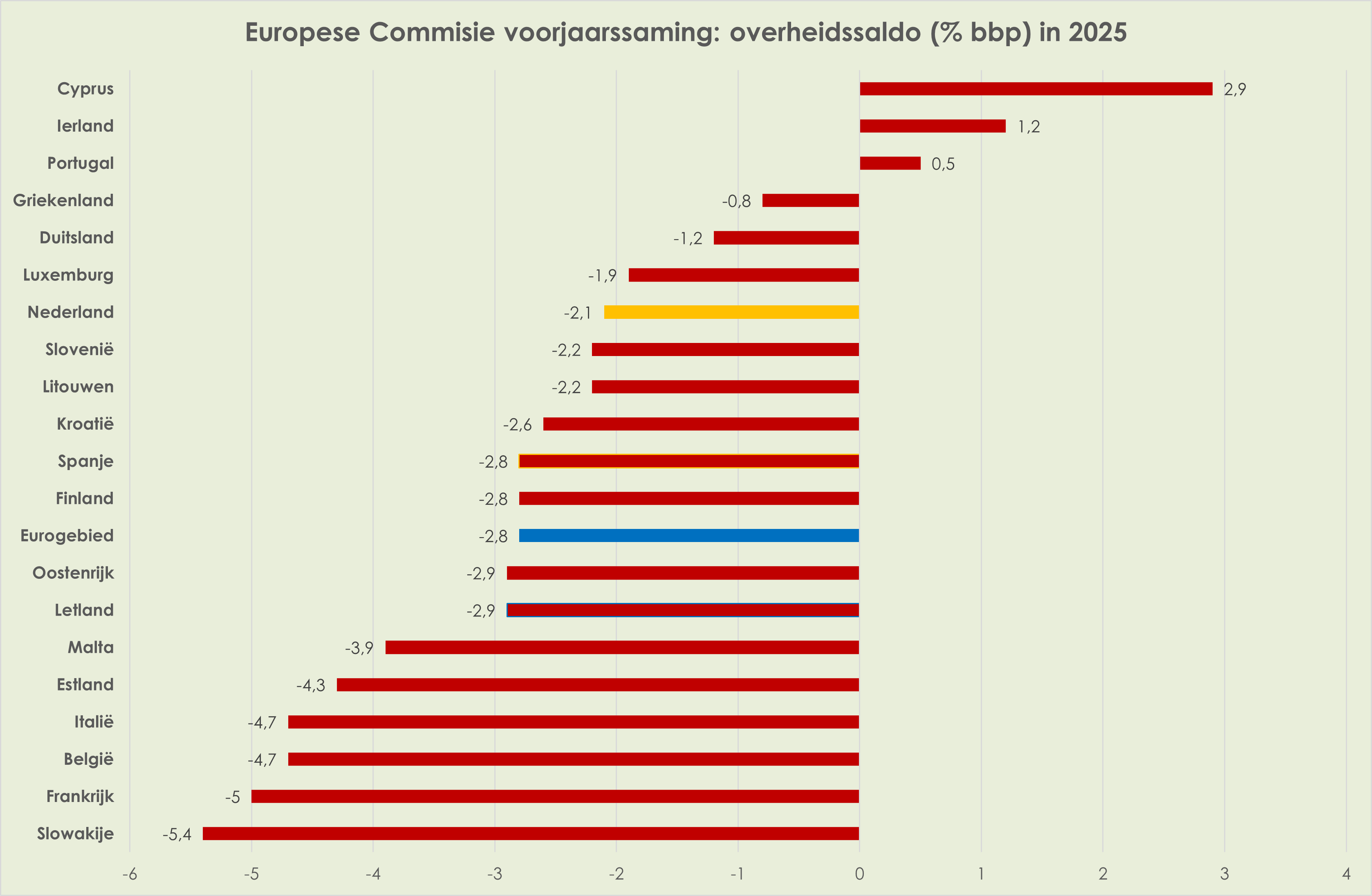

45. Eurogebied: de Europese Commissie verwacht dat de bbp-groei aantrekt en de inflatie afzwakt; het begrotingstekort zwakt af tot onder de 3% bbp in 2025; de raming voor de bbp-groei is voor 2024 ongewijzigd t.o.v. de winterraming en een neerwaartse bijstelling van 0,1%-punt voor 2025; de inflatieraming voor 2024 is 0,2%-punt neerwaarts herzien en voor 2025 met 0,1%-punt; de Commissie verwacht dat voor 6 eurolanden het tekort in 2025 groter is dan 3% bbp. (zie grafieken hieronder) (link)

Nederland: macro-ramingen

46. De Europese Commissie verwacht dat de bbp-groei aantrekt en de inflatie afzwakt; het begrotingstekort loopt op in 2024 (zie grafiek hieronder) (link)

Nederland: overheidsbegroting en politiek

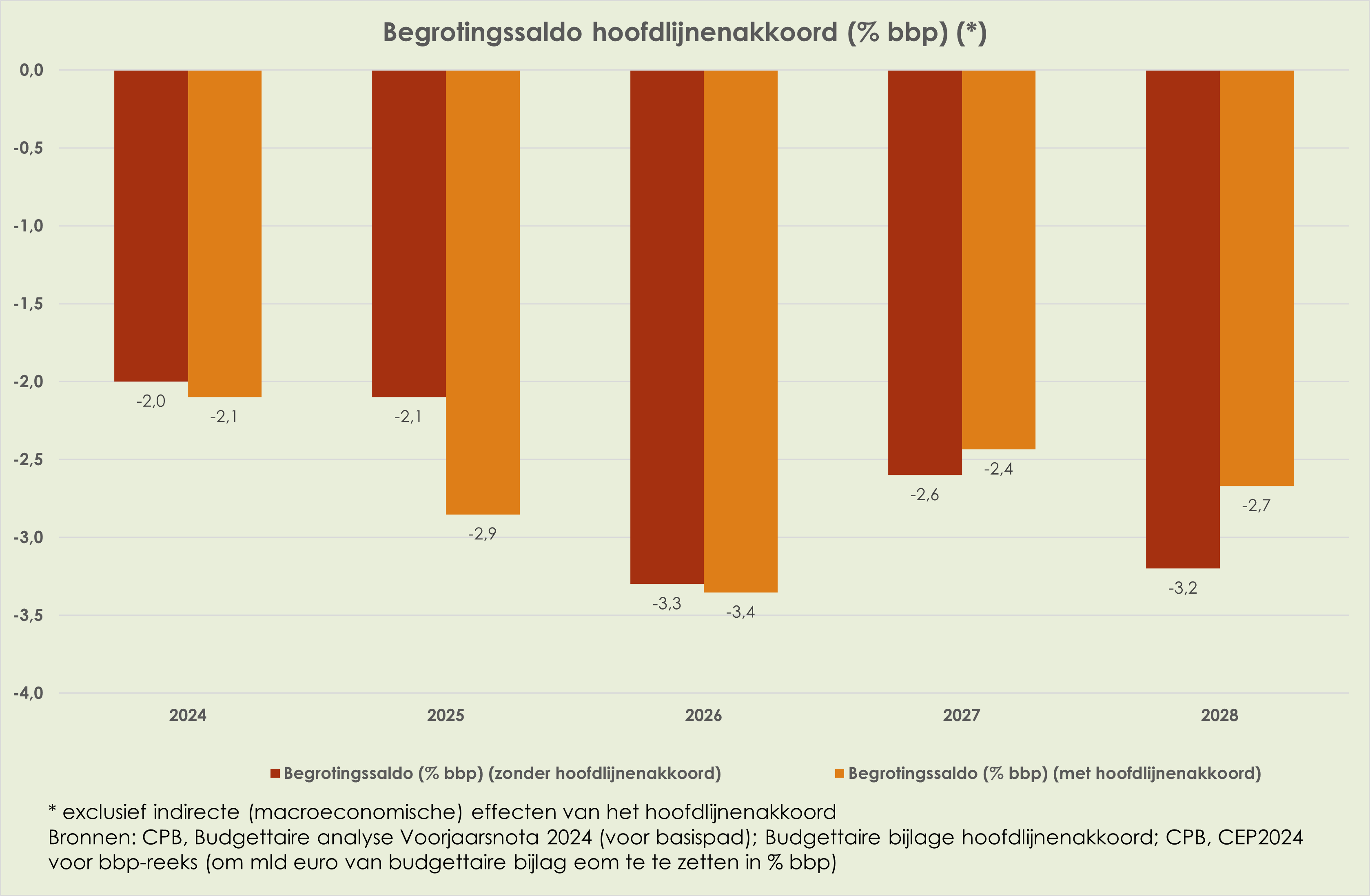

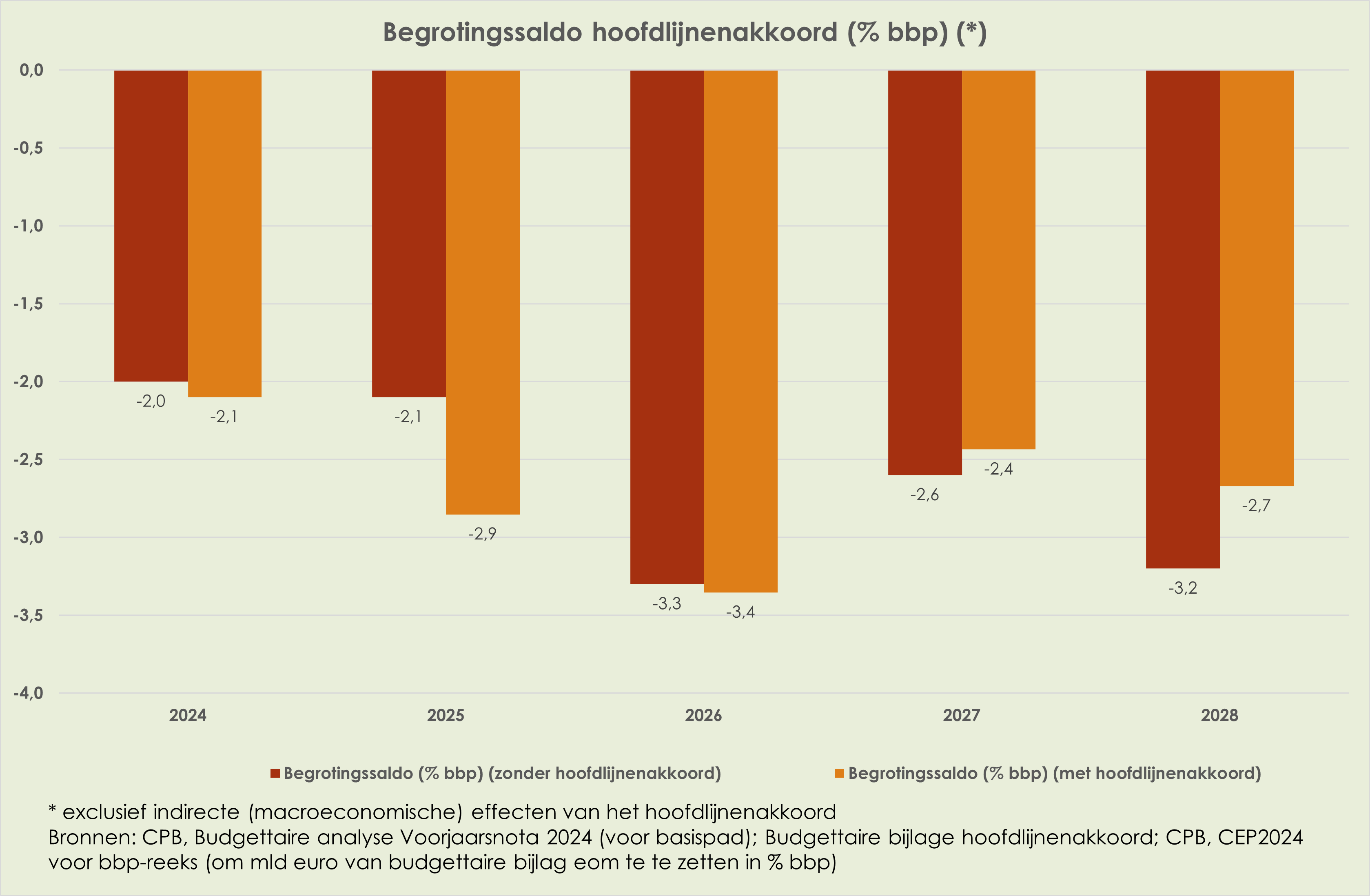

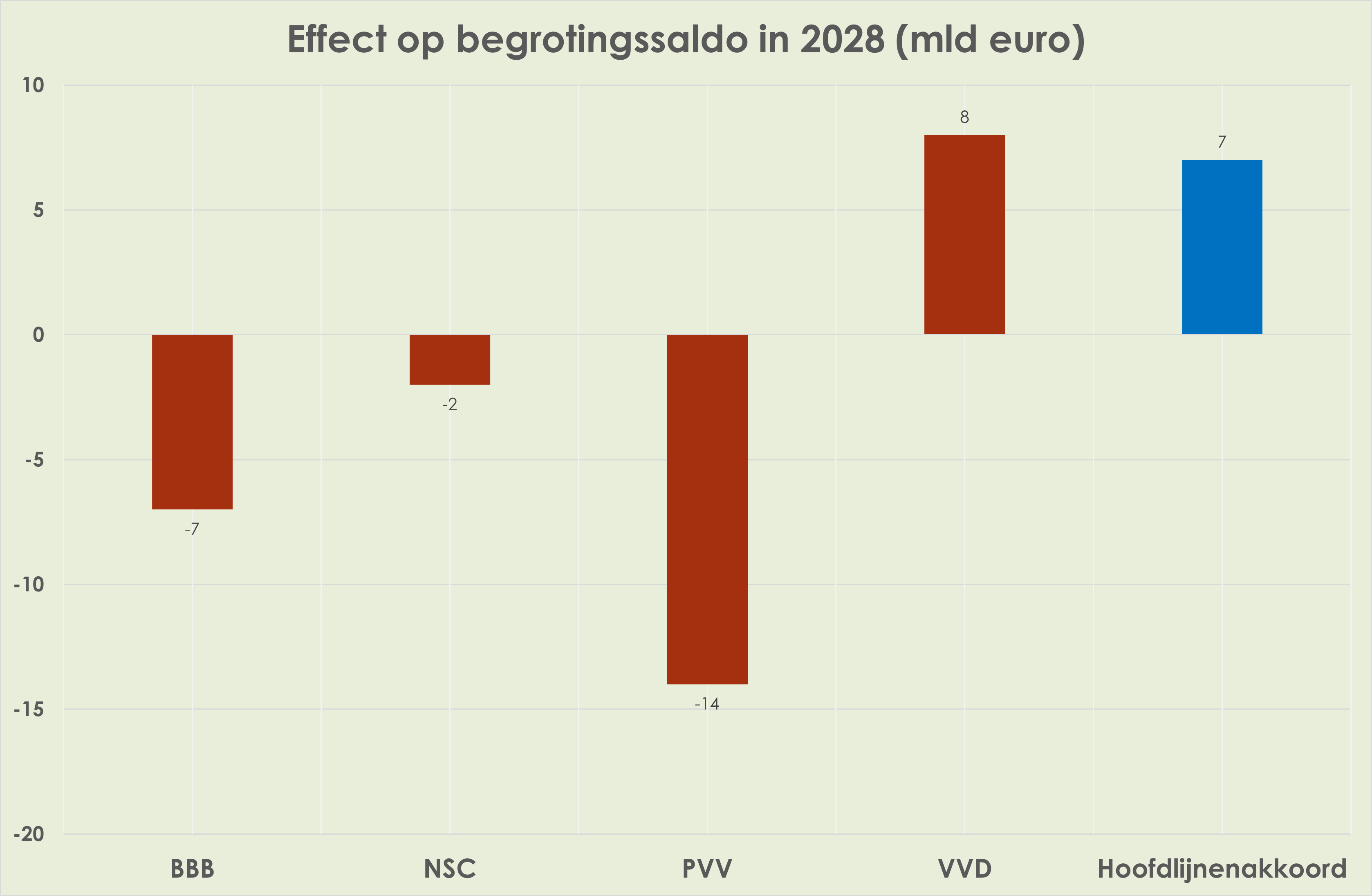

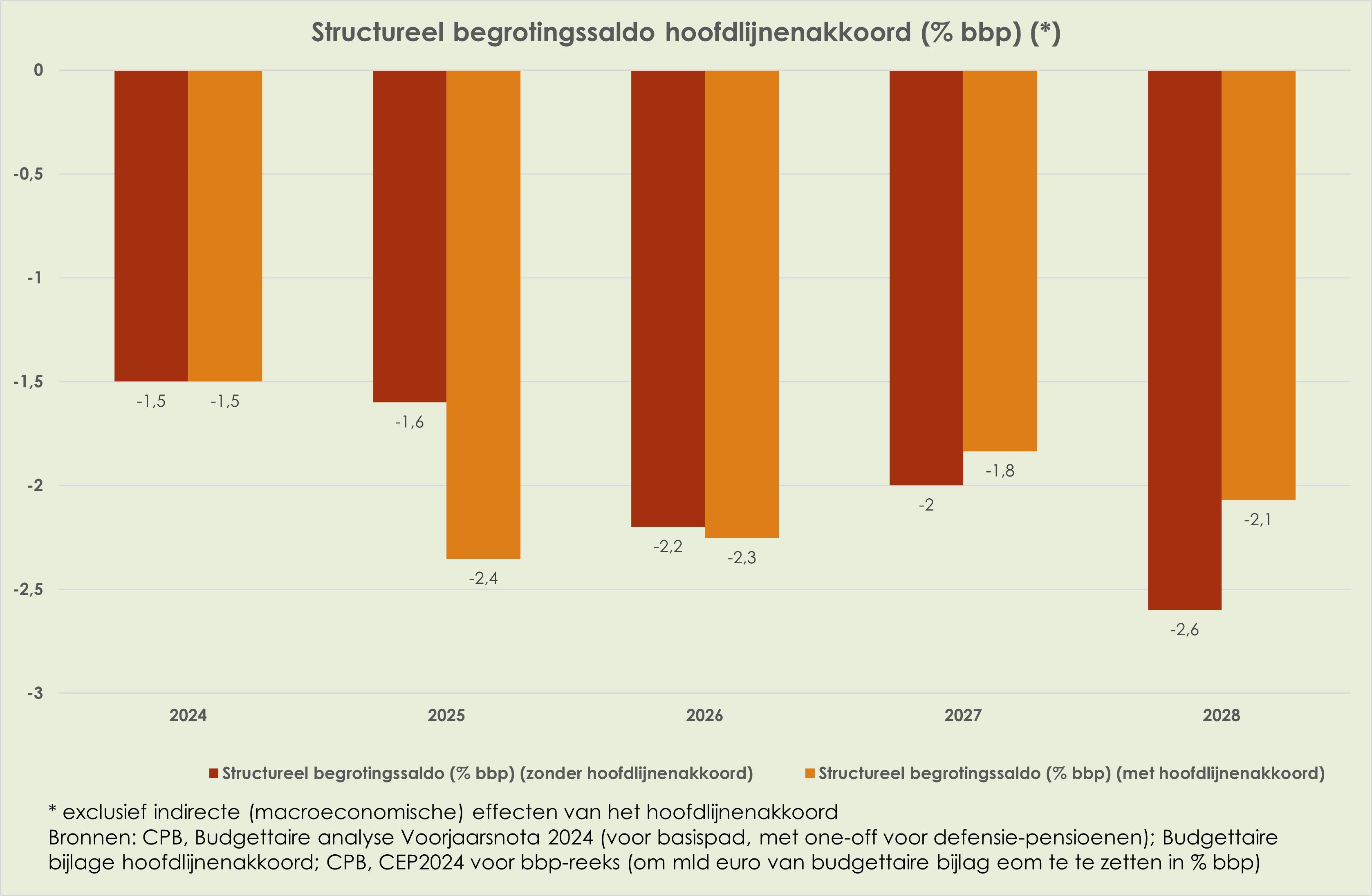

47. PVV, VVD, NSC en BBB bereiken overeenstemming over een hoofdlijnenakkoord. Het tekort loopt in eerste instantie harder op dan in het basispad, maar is in 2028 kleiner dan in het basispad; wat betreft het overheidstekort in 2028 lijkt het hoofdlijnenakkoord het meest op het verkiezingsprogramma van de VVD. (zie grafieken hieronder) (link)(link)

Mijn verwachtingen voor de Nederlandse economie

48. Mijn verwachtingen voor 2024 en 2025 komen globaal overeen met de huidige consensusraming (zie grafiek hieronder). Wel is de consensusraming voor de werkloosheid in 2024 aan de hoge kant gezien de realisaties tot en met maart. Hetzelfde geldt voor de bbp-groei in 2024.

49. Ik verwacht voor Nederland en het eurogebied een beperkte bbp-ontwikkeling in de komende twee kwartalen als gevolg van de Russische inval, krap ECB-beleid, hoge energieprijzen, onzekerheid door het conflict in het Midden-Oosten en politieke onzekerheid voor de VS. Positief effect gaat uit van het koopkrachtherstel.

50. De inflatie en de kerninflatie het eurogebied en Nederland komen in het eerste halfjaar van 2024 dichter bij de inflatiedoelstelling van 2% van de ECB te liggen.

51. ECB en Federal Reserve gaan vanaf juni of uiterlijk vanaf september hun rentes verlagen; de renteverlagingen zullen in 2024 beperkt zijn, duidelijk minder dan 1%-punt.

Mijn favoriete links over de Nederlandse macro-economie en over de formatie vindt u hier

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.