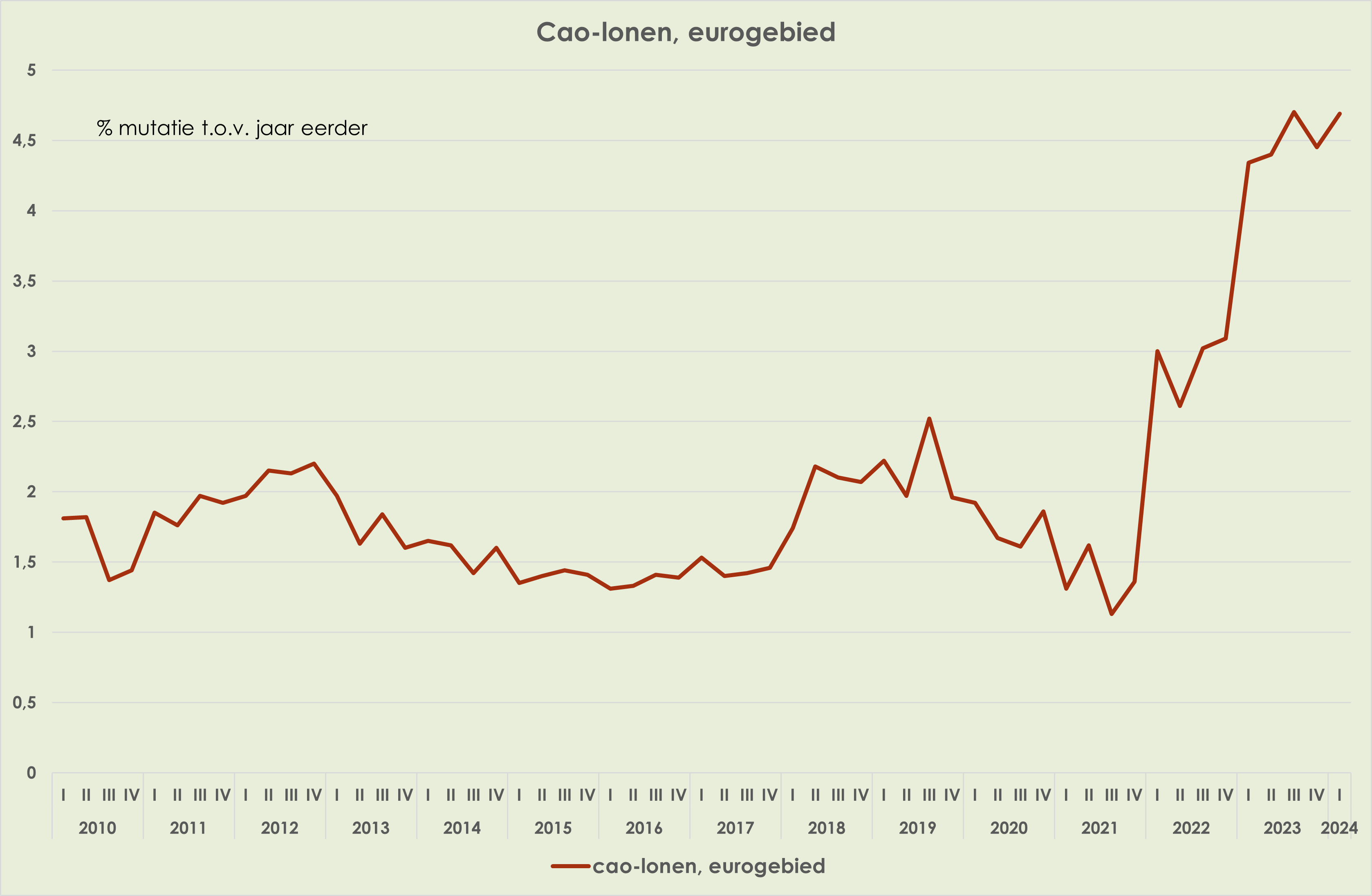

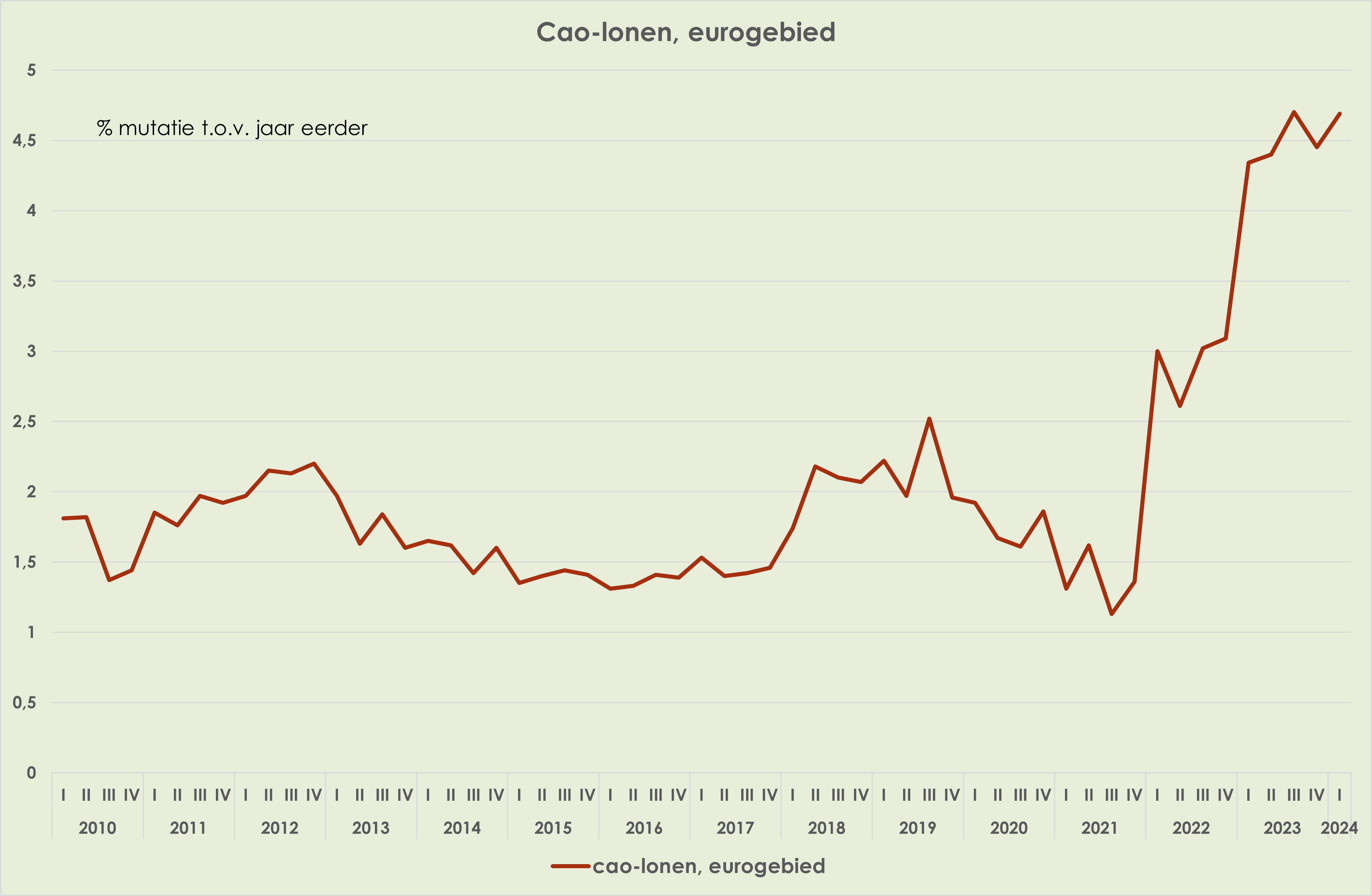

1. Cao-loonstijging in het eurogebied naar recordhoogte

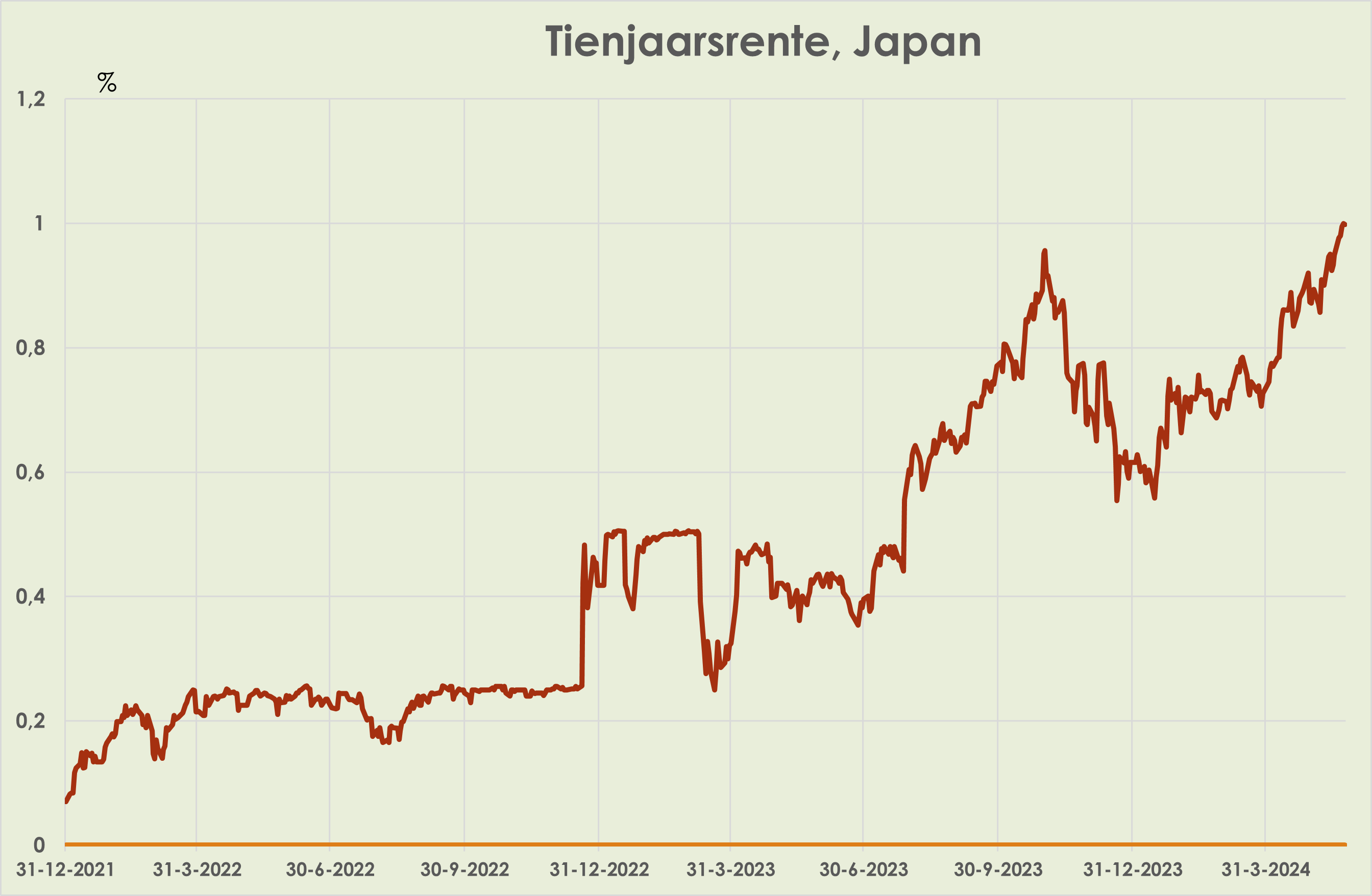

2. Japanse kapitaalmarktrente voor het eerst in 11 jaar meer dan 1%

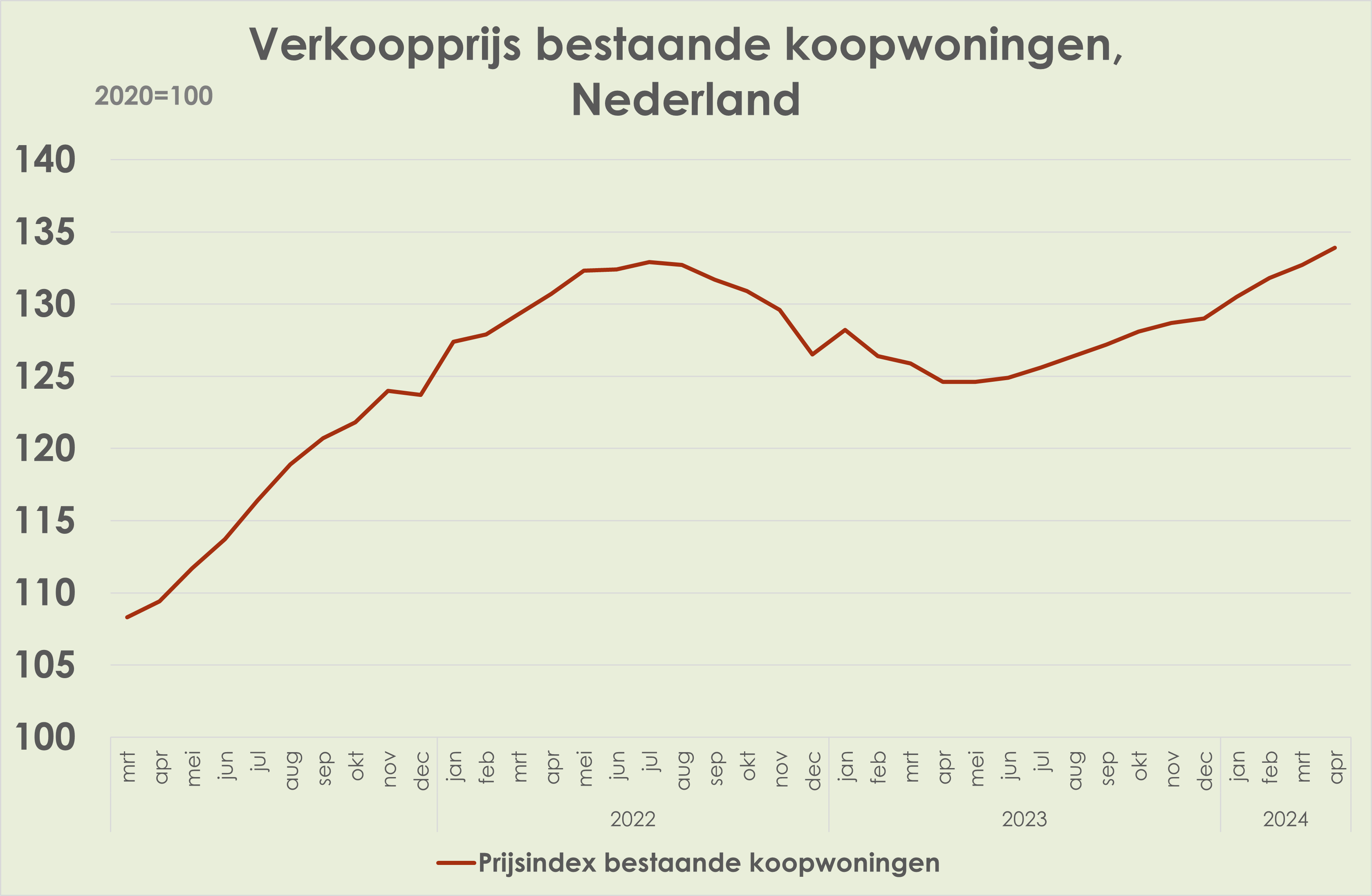

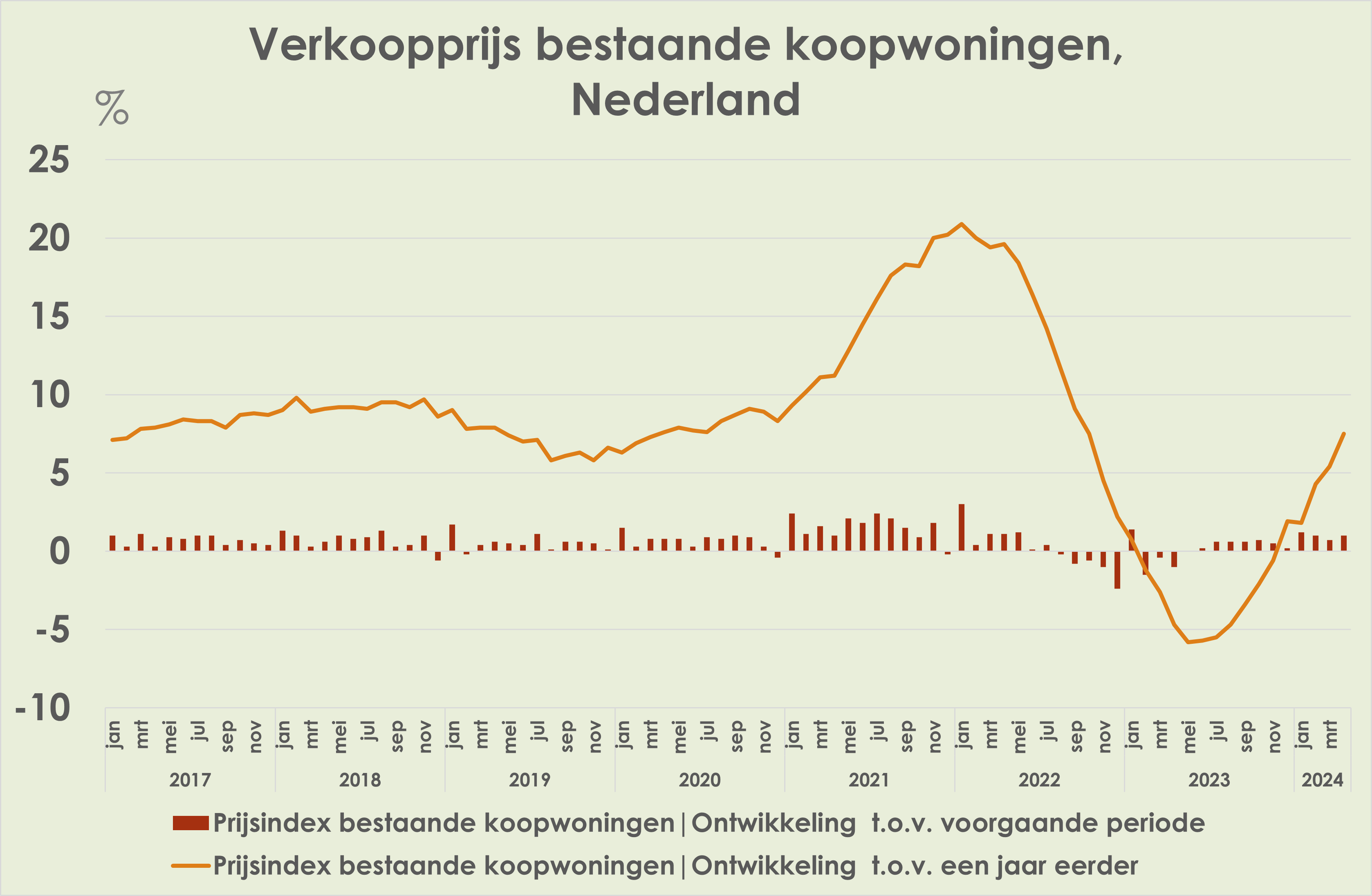

3. Nederlandse huizenprijzen naar recordhoogte

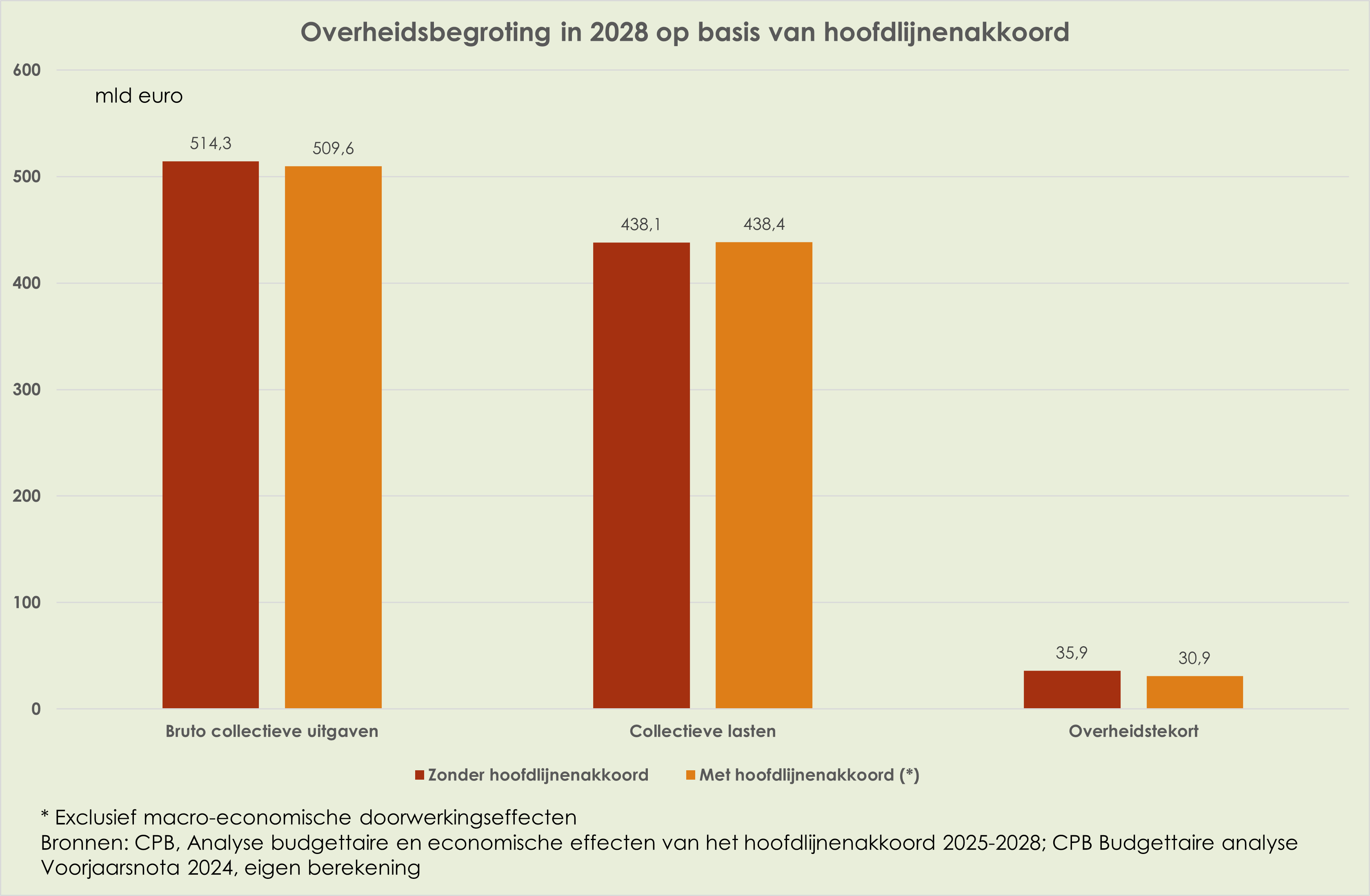

4. De CPB doorrekening van het hoofdlijnenakkoord laat beperkte effecten zien.

5. De Russische oorlog tegen Oekraïne duurt voort. Vandaag is het de 823e dag van deze oorlog.

Mijn afdronk van de afgelopen week

6. -

Om naar uit te kijken in de komende week

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.

7. Nieuws over de Russische oorlog tegen Oekraïne en de oorlog in Gaza.

8. De formatie. Krijgen we komende week de naam van de beoogd minister-president te horen?

9. Consumentenprijzen in mei voor Nederland en het eurogebied (vrijdag). Een verdere matiging?

De afgelopen week in meer detail

Internationaal: economie: macro-data

Wereld:

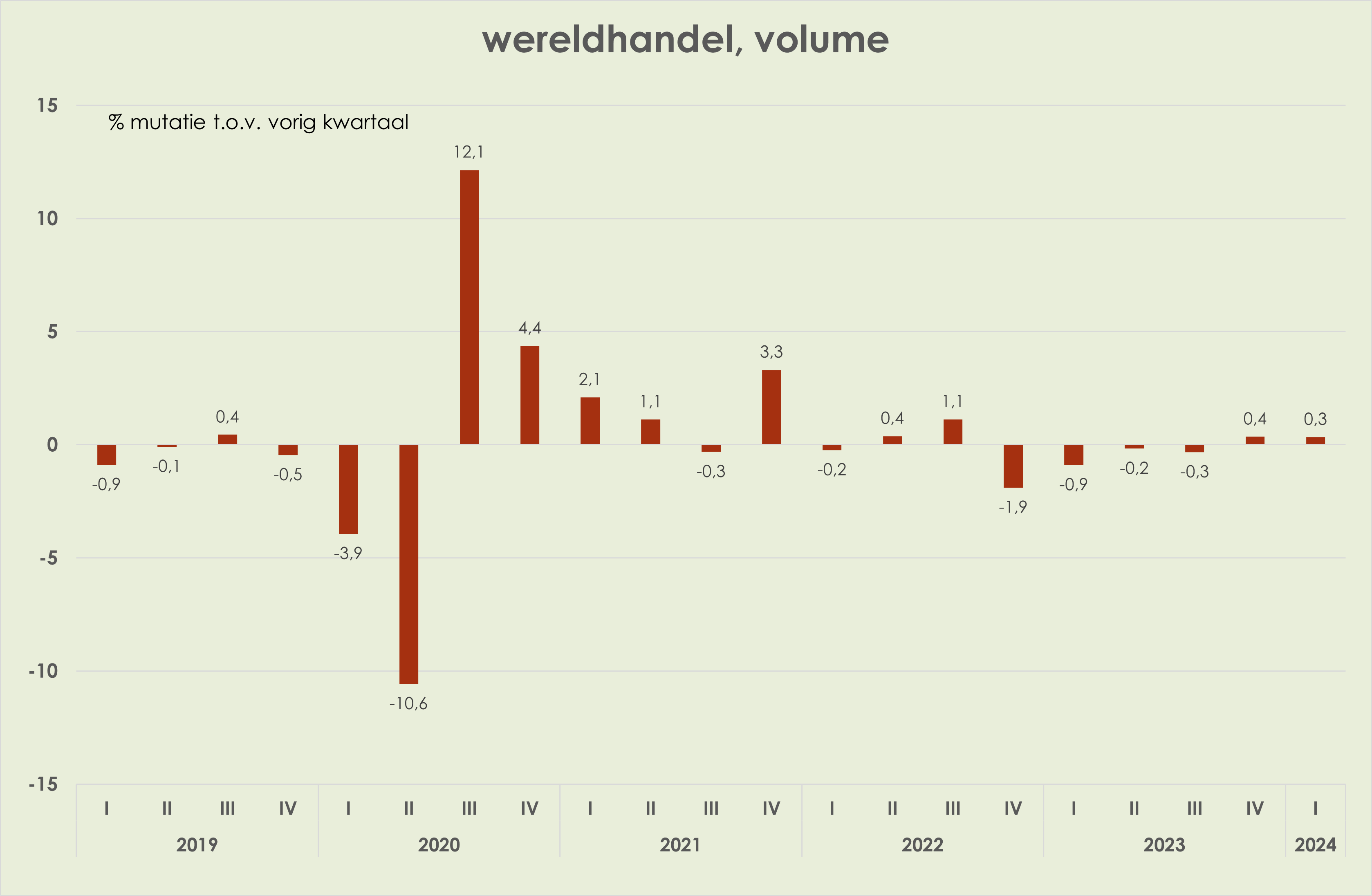

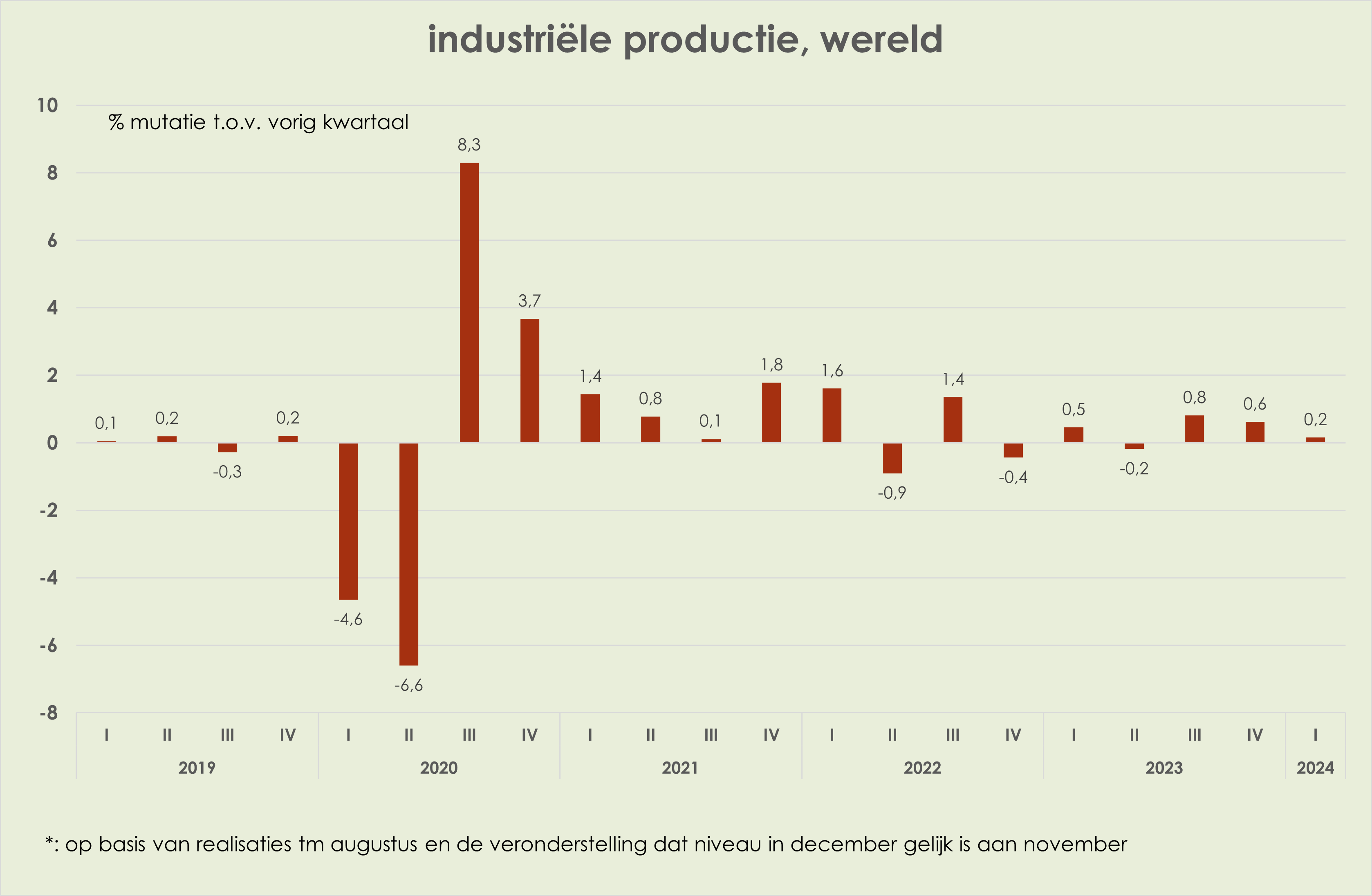

10. Wereld: het wereldhandelsvolume is in maart gedaald met 0,6% t.o.v. de voorgaande maand, na een toename van 1,6% in februari; in het 1e kwartaal is de wereldhandel in volume gestegen met 0,3%, na een stijging van 0,4% in het 4e kwartaal van 2023; de wereldhandel in maart lag 3,0% onder de piek in december 2021; de mondiale industriële productie is in maart gedaald met 0,3% t.o.v. de voorgaande maand, na een stijging van 0,7% in februari; in het 1e kwartaal is de productie gestegen met 0,2% t.o.v. het voorgaand kwartaal, na een stijging van 0,6% in het 4e kwartaal van 2023; de productie in maart lag 0,3% onder de piek in februari (zie grafieken hieronder) (link)

VS:

11. VS: PMI industrie is gestegen van 50,0 in april tot 50,9 in mei (flash), hoogste in 2 maanden; PMI diensten steeg van 51,3 naar 54,8, hoogste in 12 maanden. (link)

12. VS: het consumentenvertrouwen (indicator van de universiteit van Michigan) is gedaald van 77,2 in april naar 69,1 in mei (opwaarts herzien van 67,4); in mei 2023 stond de indicator lager, op 59,0 (link)(link)

China:

13. -

Eurogebied:

14. Eurogebied: de cao-loonstijging is opgelopen van 4,5% t.o.v. een jaar eerder in het 4e kwartaal van 2023 naar 4,7% in het 1e kwartaal, een evenaring van het record in het 3e kwartaal van 2023 (zie grafiek hieronder) (link)(link)(link)(link)

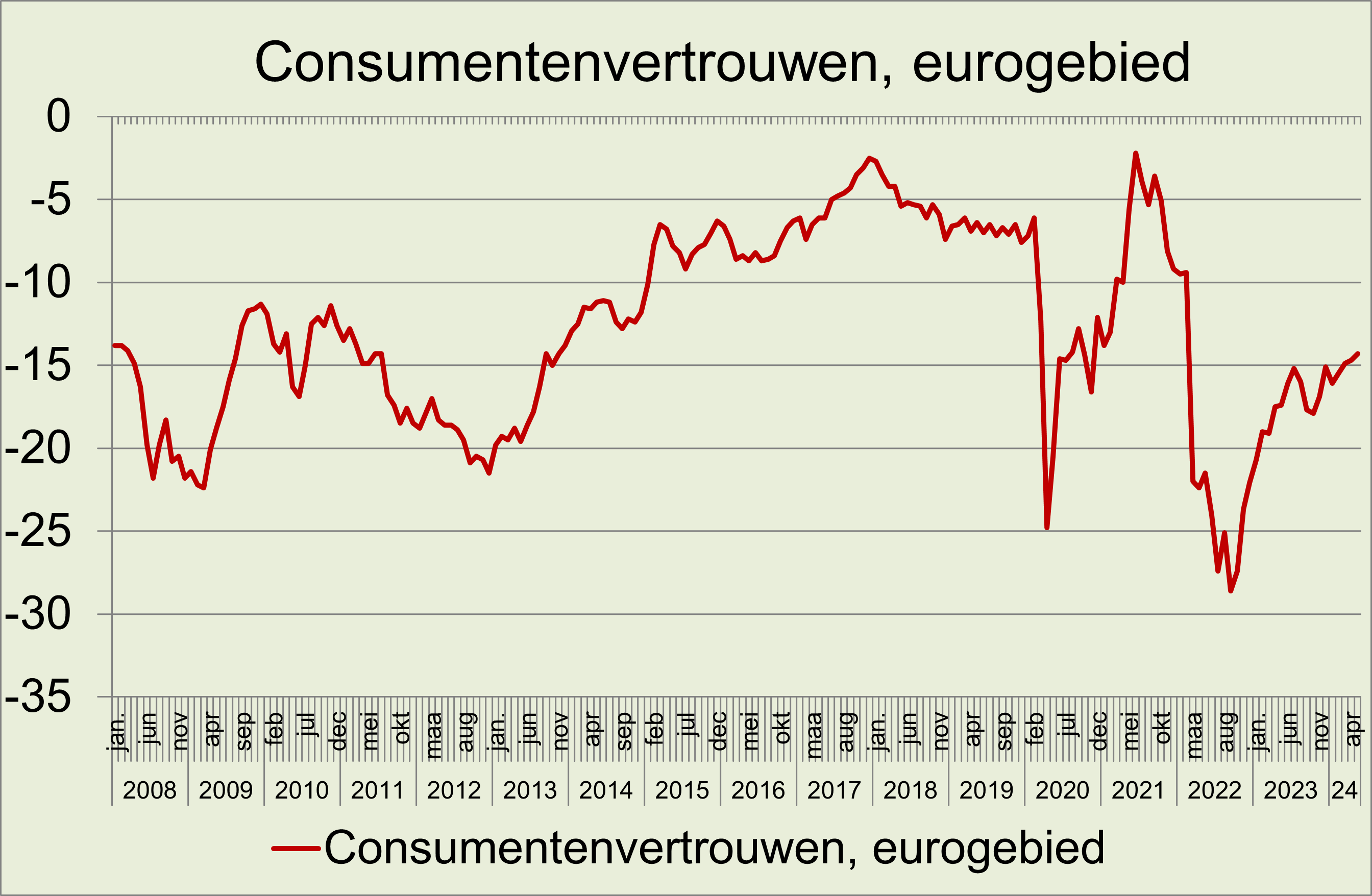

15. Eurogebied: het consumentenvertrouwen is in mei gestegen met 0,5 punt tot -14,3 (flash), hoogste sinds februari 2022 (zie grafiek hieronder) (link)

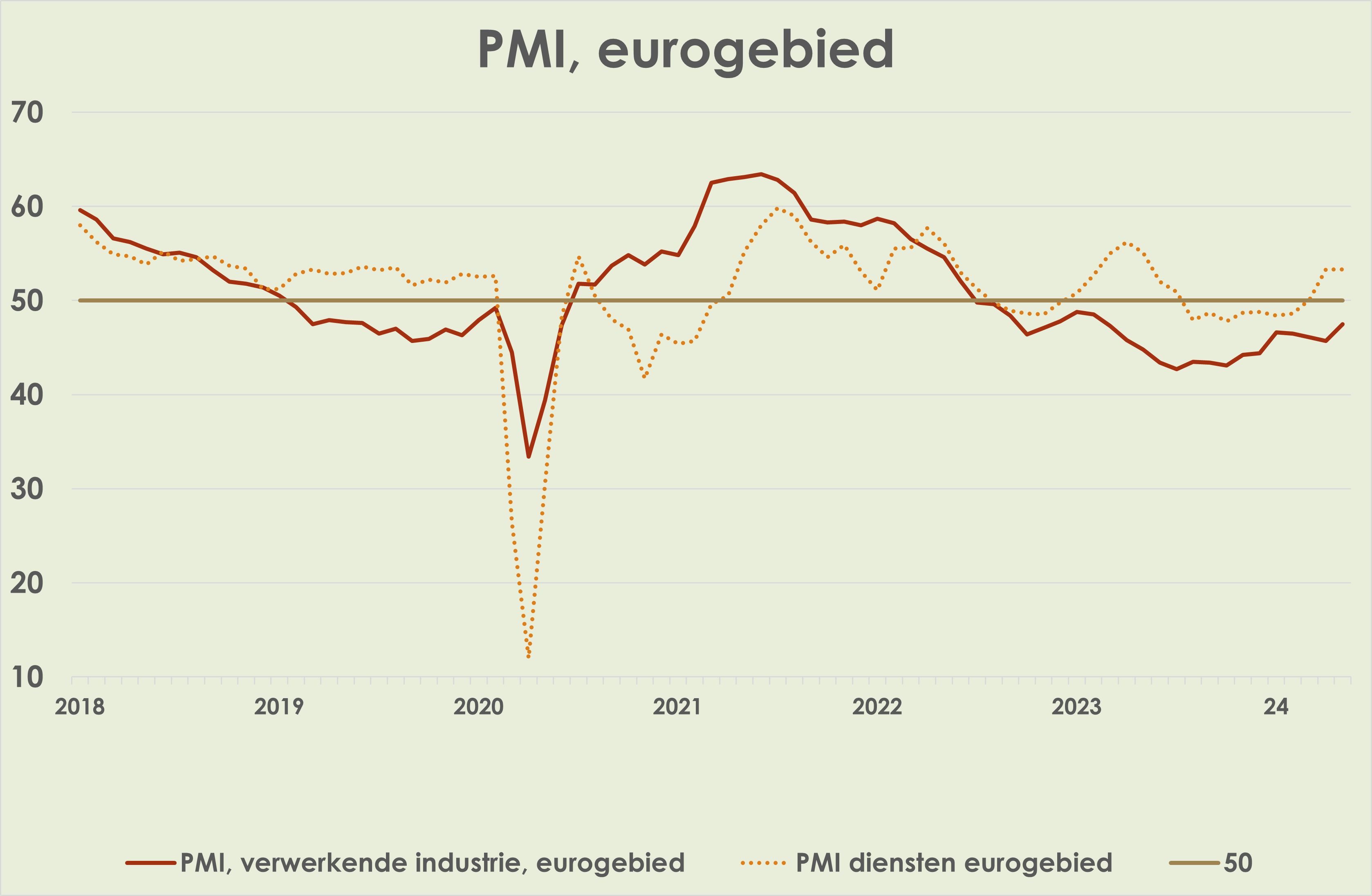

16. Eurogebied: PMI industrie is gestegen van 45,7 in april naar 47,5 in mei (flash), hoogste in 15 maanden; PMI diensten was ongewijzigd op 53,3 (zie grafiek hieronder) (link)

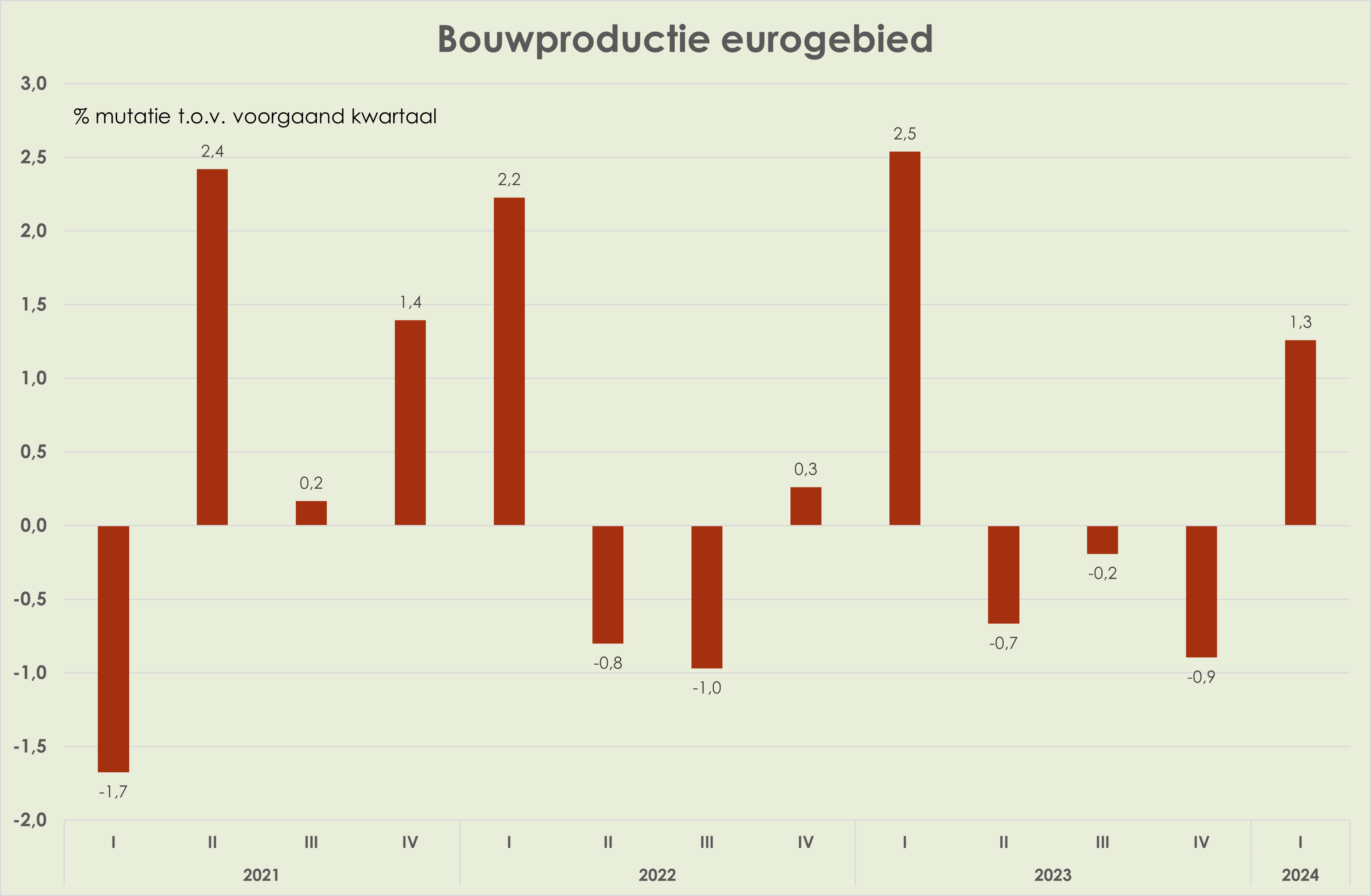

17. Eurogebied: de bouwproductie is in maart gestegen met 0,1% t.o.v. de voorgaande maand, na een stijging van 0,4% in februari; in het 1e kwartaal nam de productie toe met 1,3% t.o.v. het voorgaande kwartaal, na 3 kwartalen met een daling. (zie grafiek hieronder) (link)

Internationaal: beleid en politiek

18. VS: -

19. China: -

20. Eurogebied: -

Financiële markten

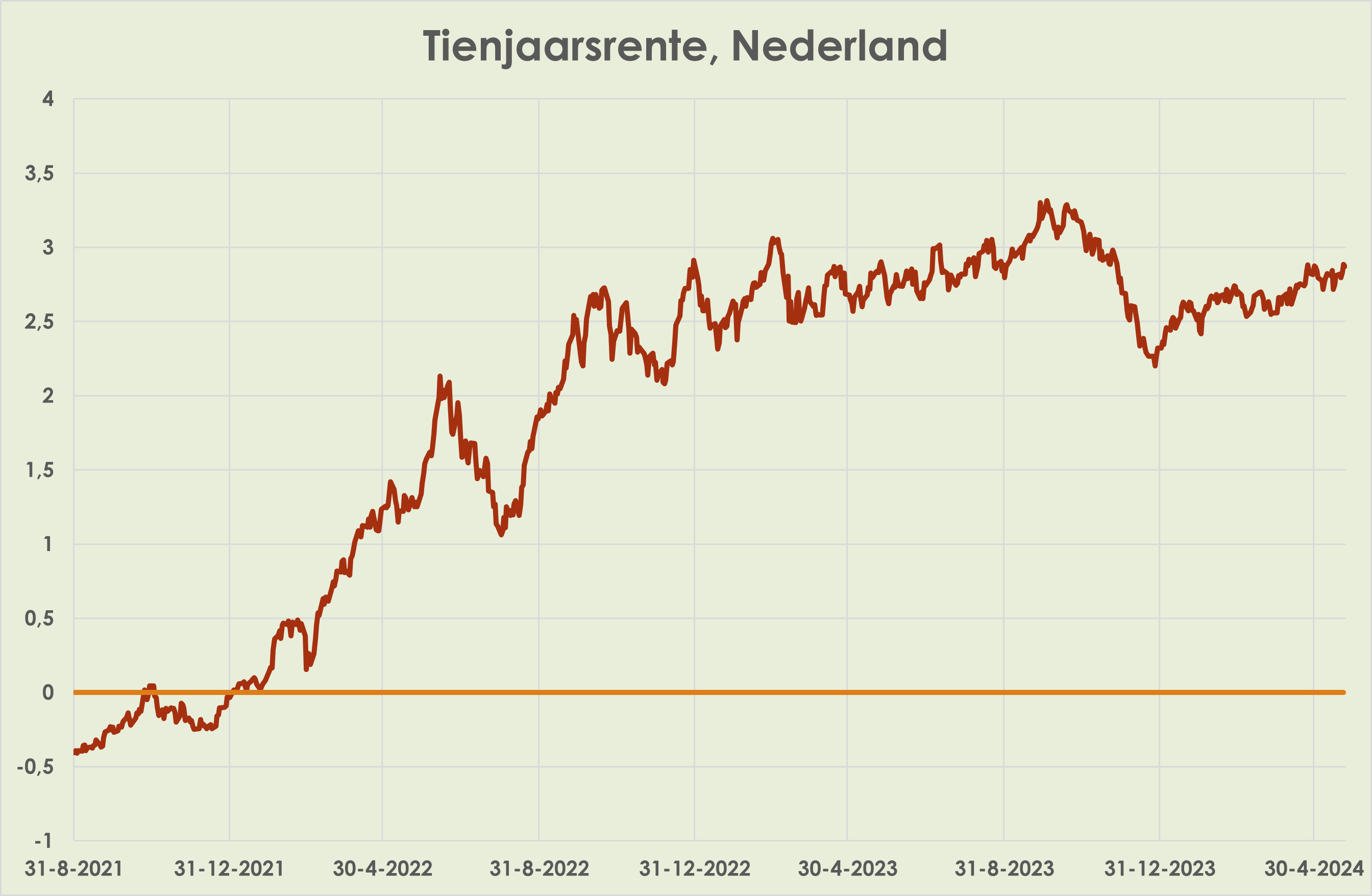

21. Obligaties: in de afgelopen week stegen de 10-jaarsrentes in Duitsland, Nederland en Japan met 0,1%-punt, terwijl de Amerikaanse rente per saldo ongewijzigd was; door de verdere stijging kwam de Japanse rente op 1%, hoogste in 11 jaar (link) (zie grafieken hieronder)

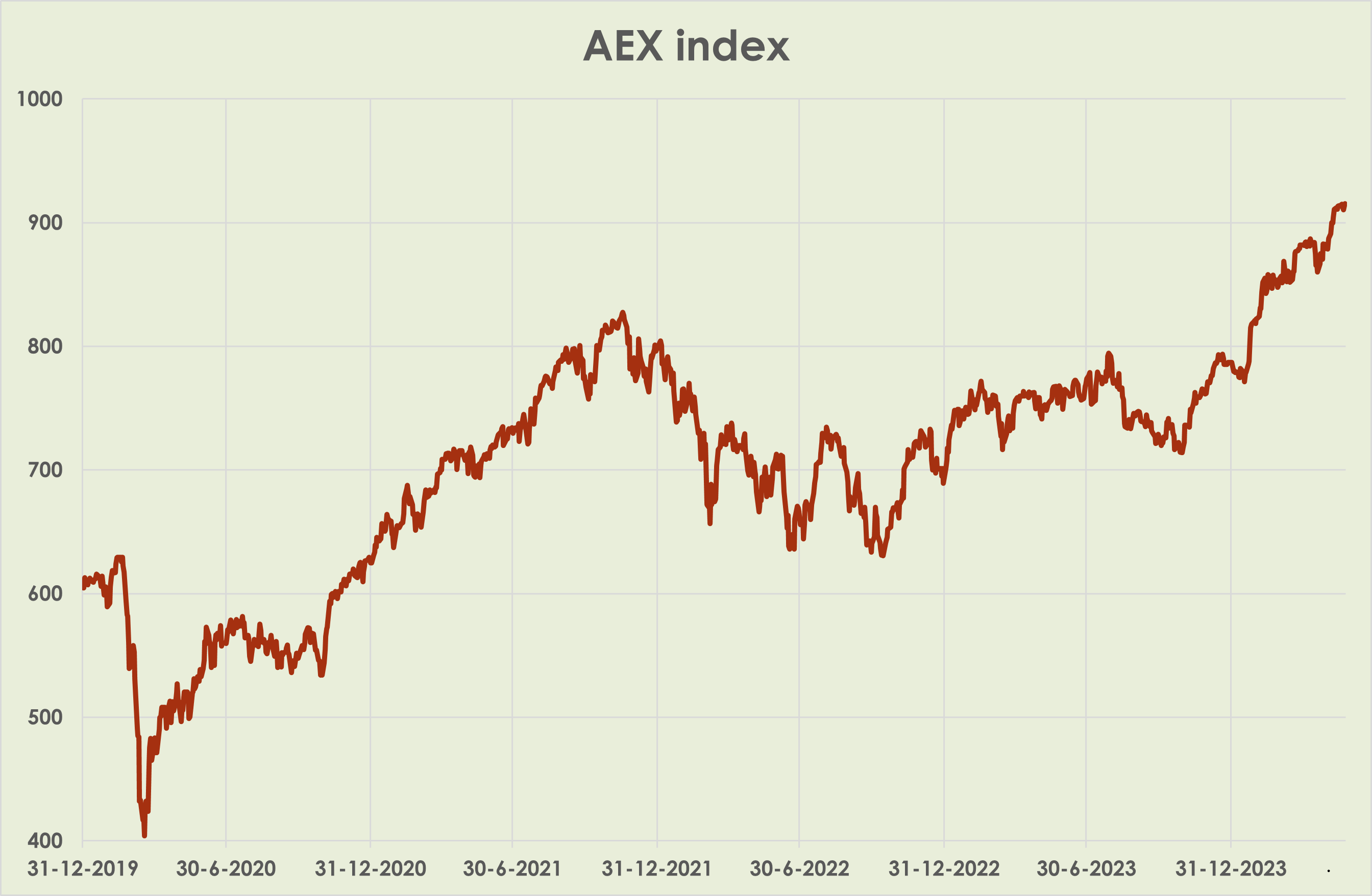

22. Aandelenmarkten: de afgelopen week steeg de AEX 0,2%, goed voor de 28e verbetering dit jaar van de all-time high; de Stoxx600 nam af met 0,5%, terwijl de S&P500 per saldo ongewijzigd was (zie grafiek hieronder)

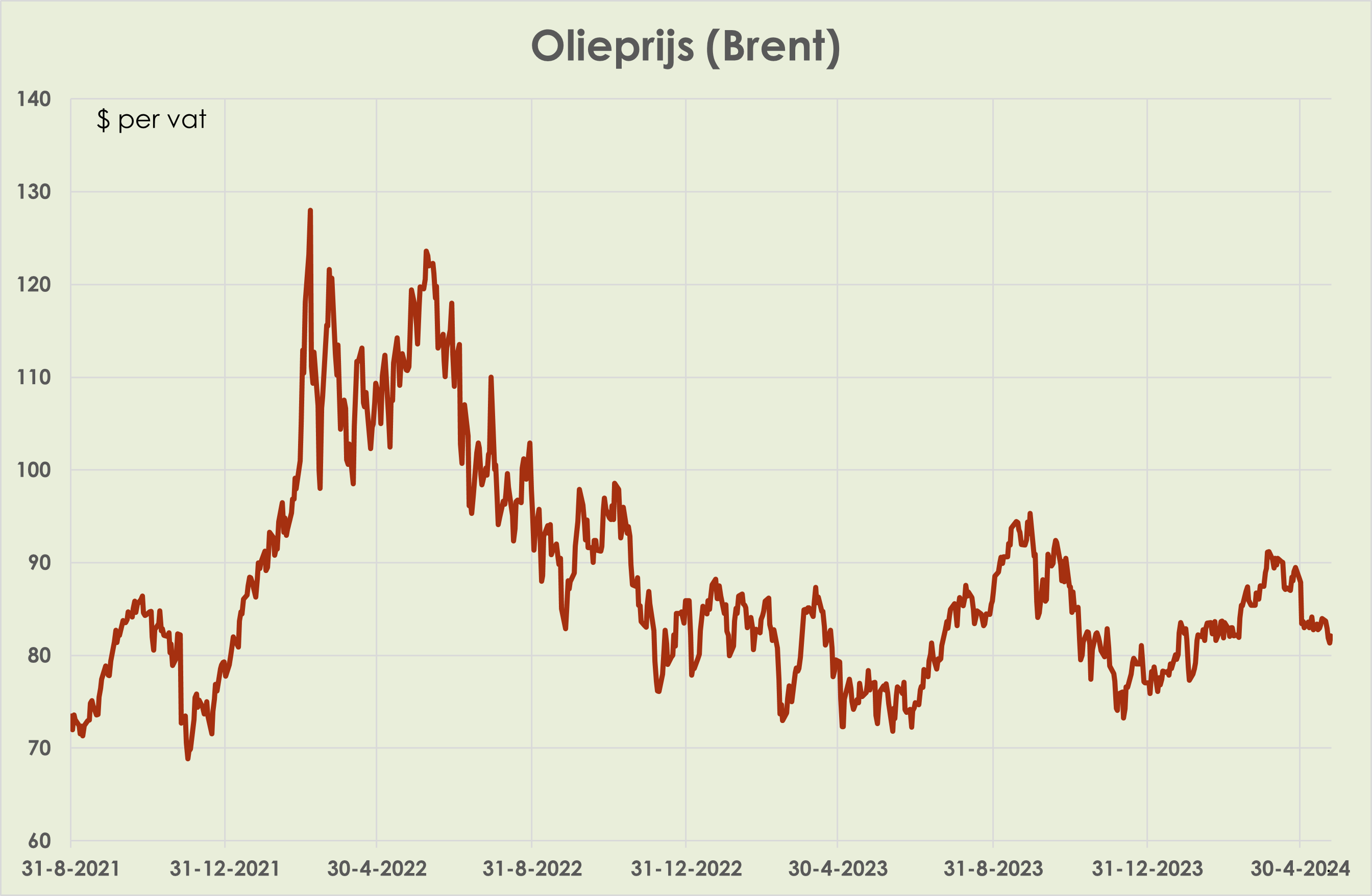

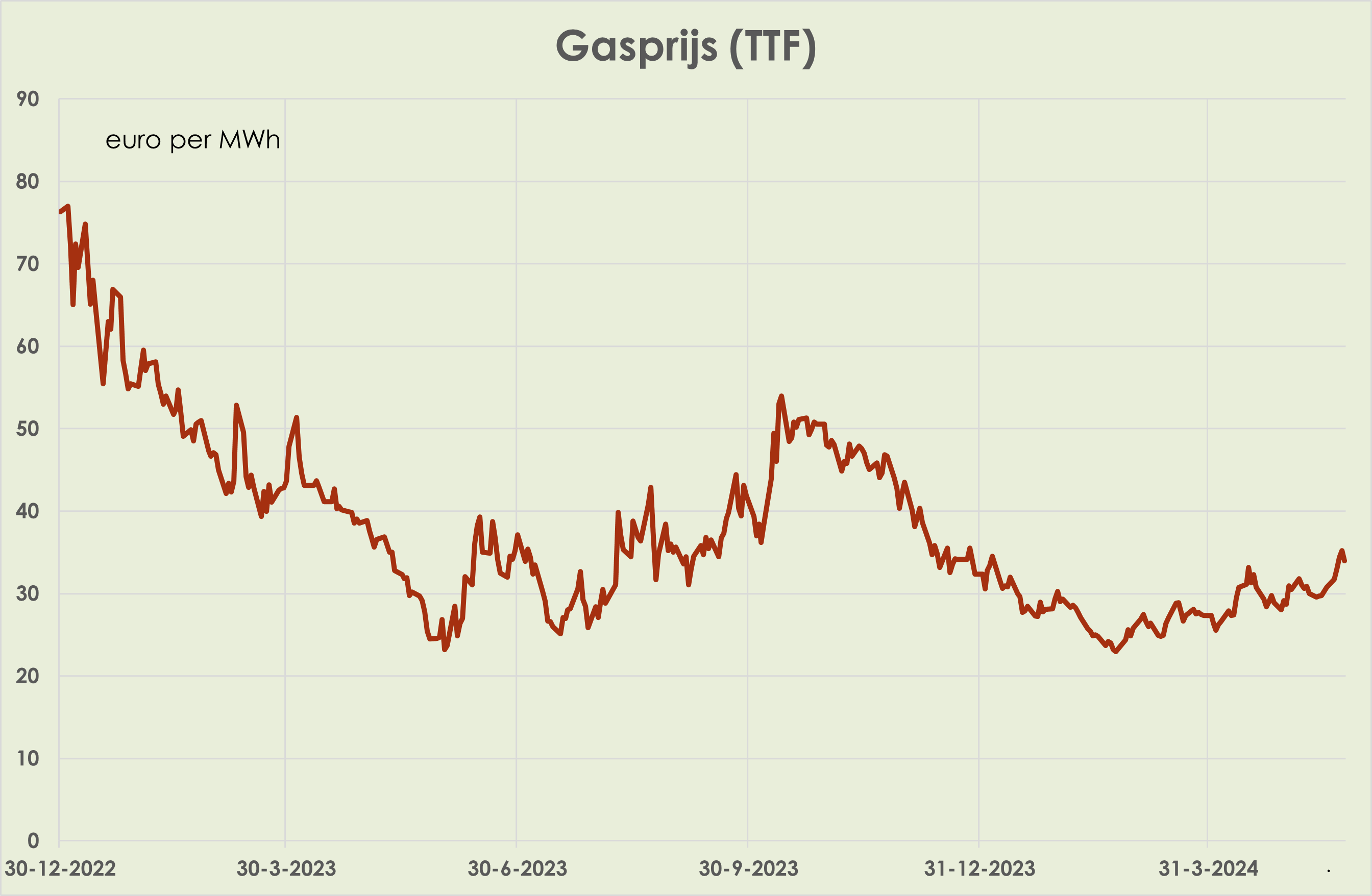

23. Olie- en gasprijzen: de Brent olieprijs daalde in de afgelopen week 2,2% tot 82,1 dollar per vat (zie grafiek hieronder); de Europese gasprijs steeg 10,4%% tot 34,0 euro per MWh, hoogste sinds begin januari (zie grafiek hieronder).

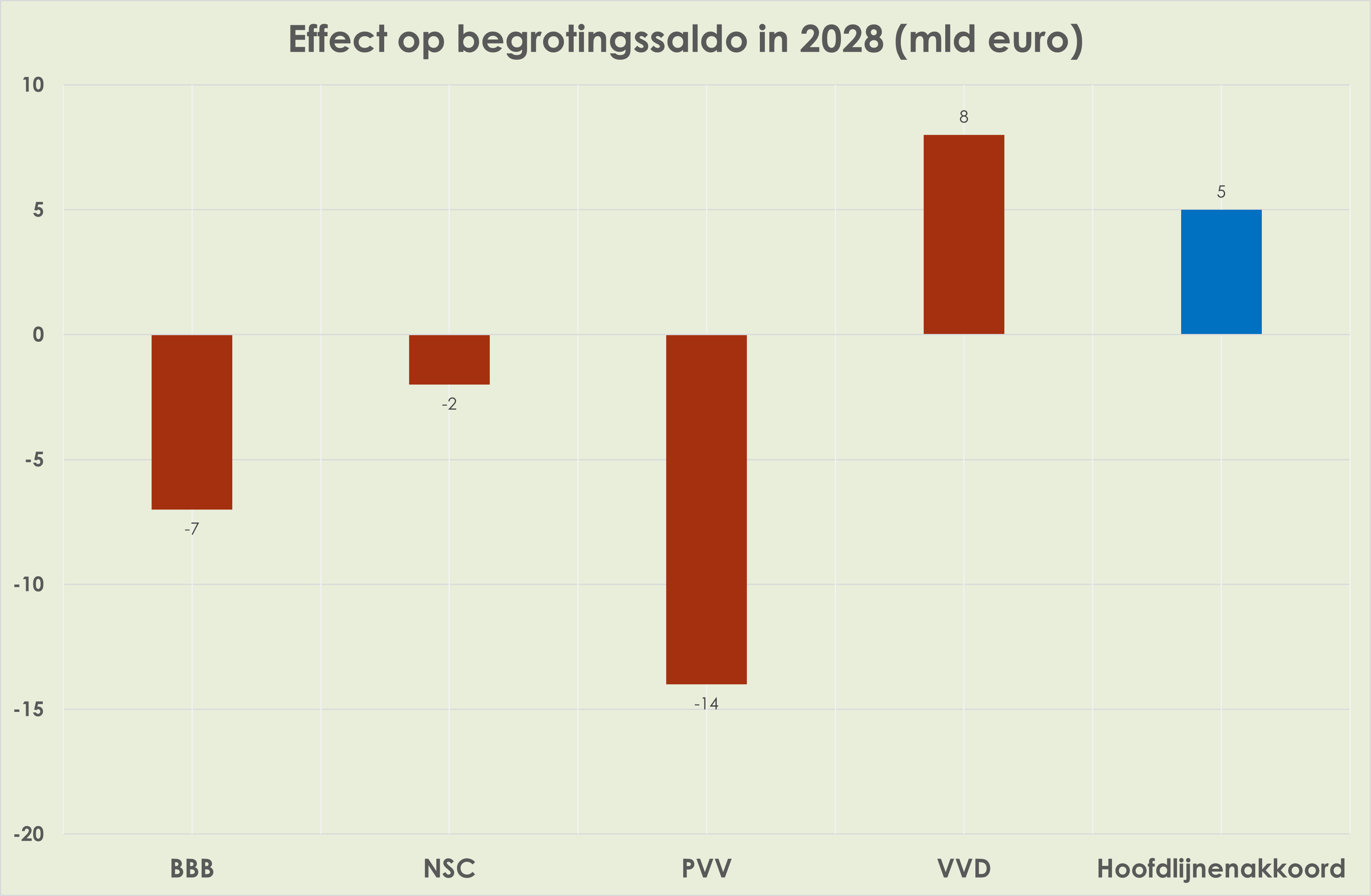

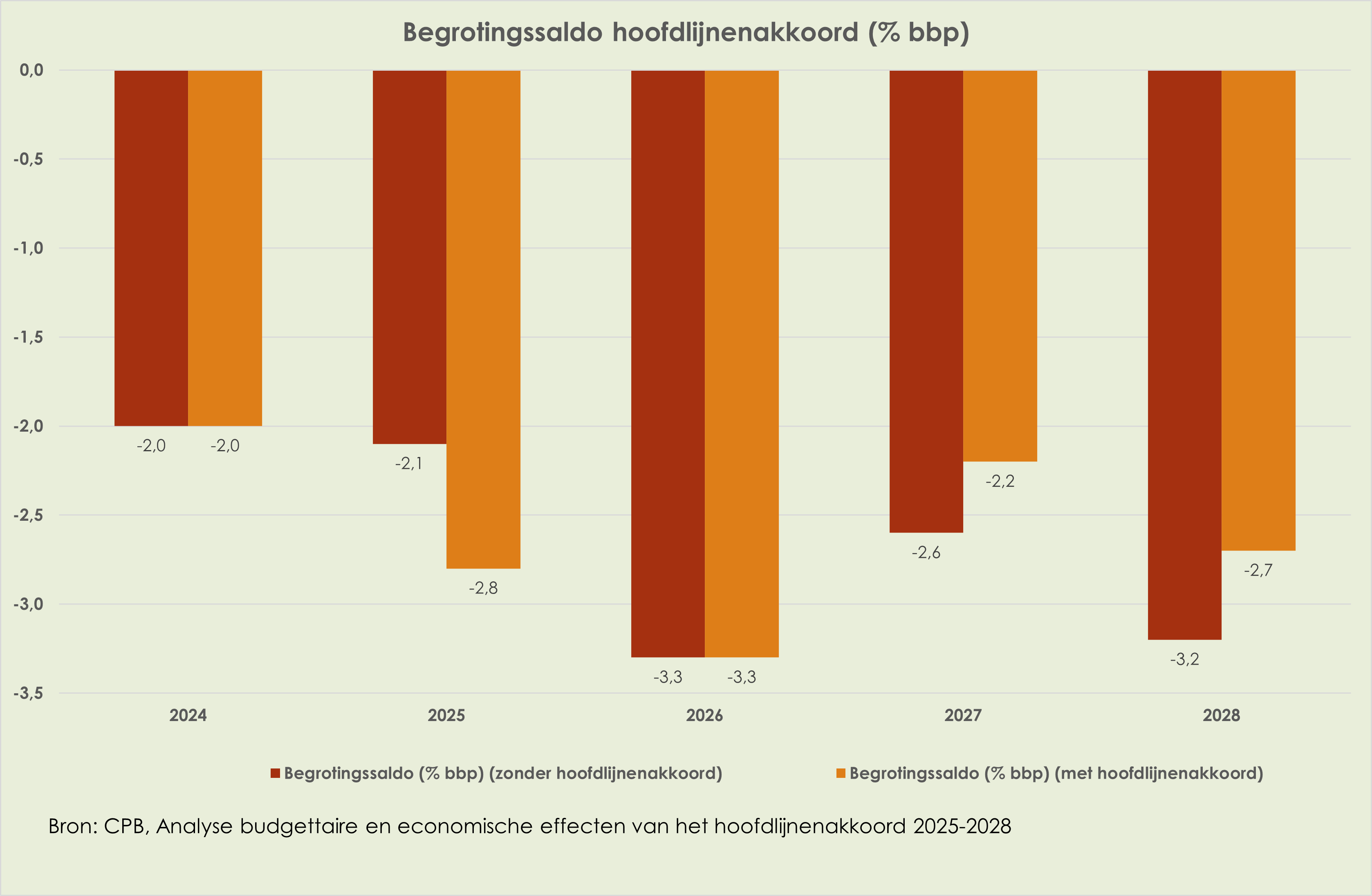

24. Wisselkoersen: -

Nederland: macro-data

25. De huizenprijzen (verkoopprijzen bestaande woningen) zijn in april maand-op-maand voor de elfde achtereenvolgende maand gestegen, met 1,0%, na 0,7% in maart; de prijsindex kwam hierdoor op een nieuw recordniveau, 0,8% boven het vorige record van juli 2022 (zie grafieken hieronder); t.o.v. van een jaar eerder volgde op de prijsstijging van 5,4% in maart een stijging van 7,5% in april, sterkste stijging sinds september 2022; het aantal verkochte woningen was in april 22,4% hoger dan een jaar eerder, de 4e achtereenvolgende maand met een stijging, na een vrijwel ononderbroken daling sinds mei 2021. (link)

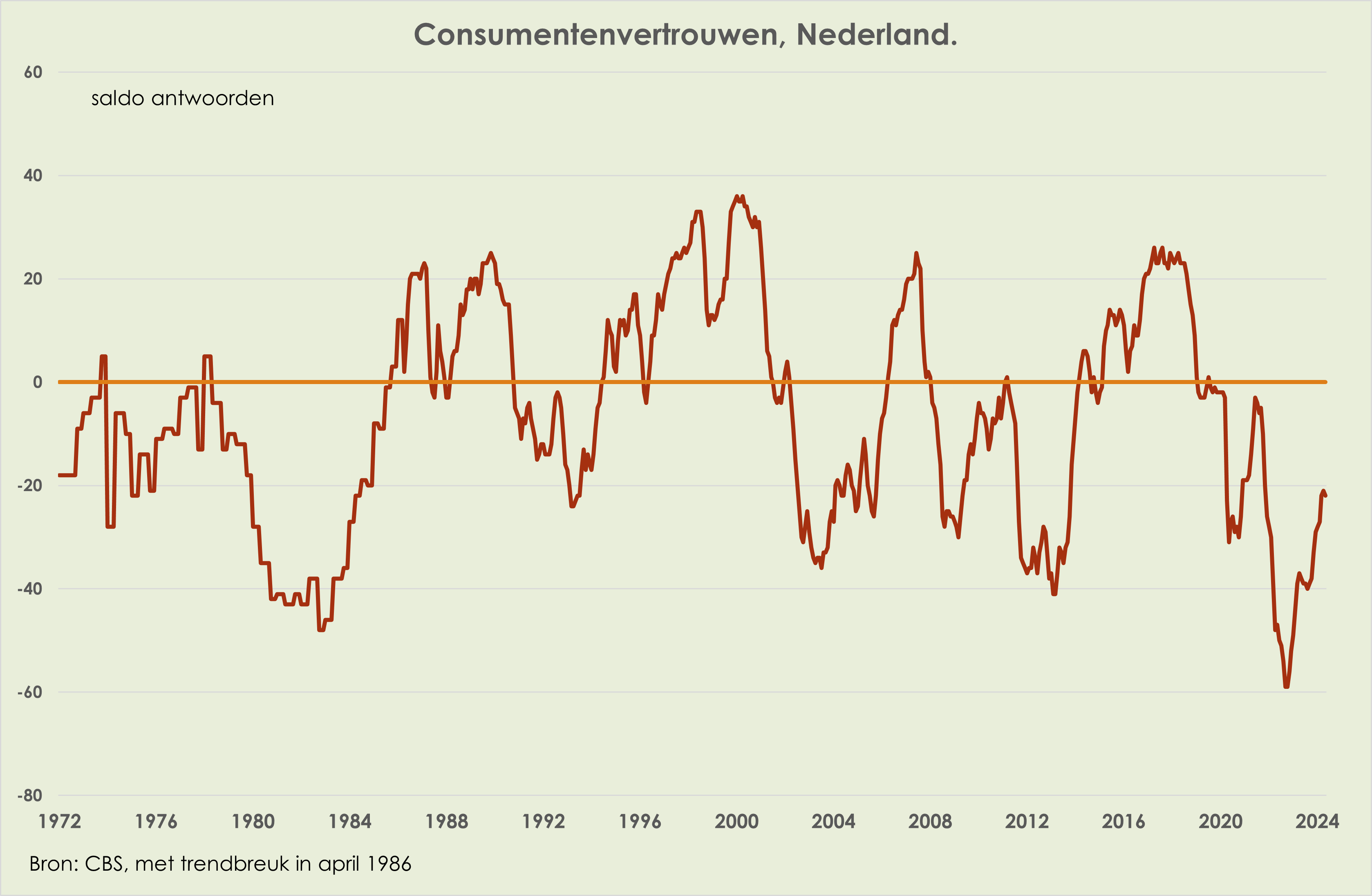

26. Het consumentenvertrouwen is marginaal gedaald van -21 in april naar -22 in mei, na 8 maanden te zijn gestegen; het vertrouwen in april is duidelijk boven het laagterecord van -59 in oktober 2022 maar ook duidelijk onder het 20-jaarsgemiddelde van -10 (zie grafiek hieronder) (link)

27. De beleggingen van huishoudens zijn in het 1e kwartaal gestegen met 13,1 mld euro t.o.v. het voorgaand kwartaal, de sterkste stijging sinds het 4e kwartaal van 2020; de beleggingen stegen in het 1e kwartaal met 11,3 mld euro door hogere beurskoersen en 1,8 mld euro door netto aankopen. (link)

28. Het CBS heeft in de revisie van de macro-economische statistieken het bbp in 2021 opwaarts bijgesteld met 21 mld euro (2,4%). Het extern vermogen is met 181 mld euro neerwaarts bijgesteld tot 632 mld euro. Op 24 juni komen de gereviseerde jaarcijfers vanaf 1995. (link)(link)

Internationaal: macro-ramingen

29. Wereld: -

30. VS:-

31. China:-

32. Eurogebied: -

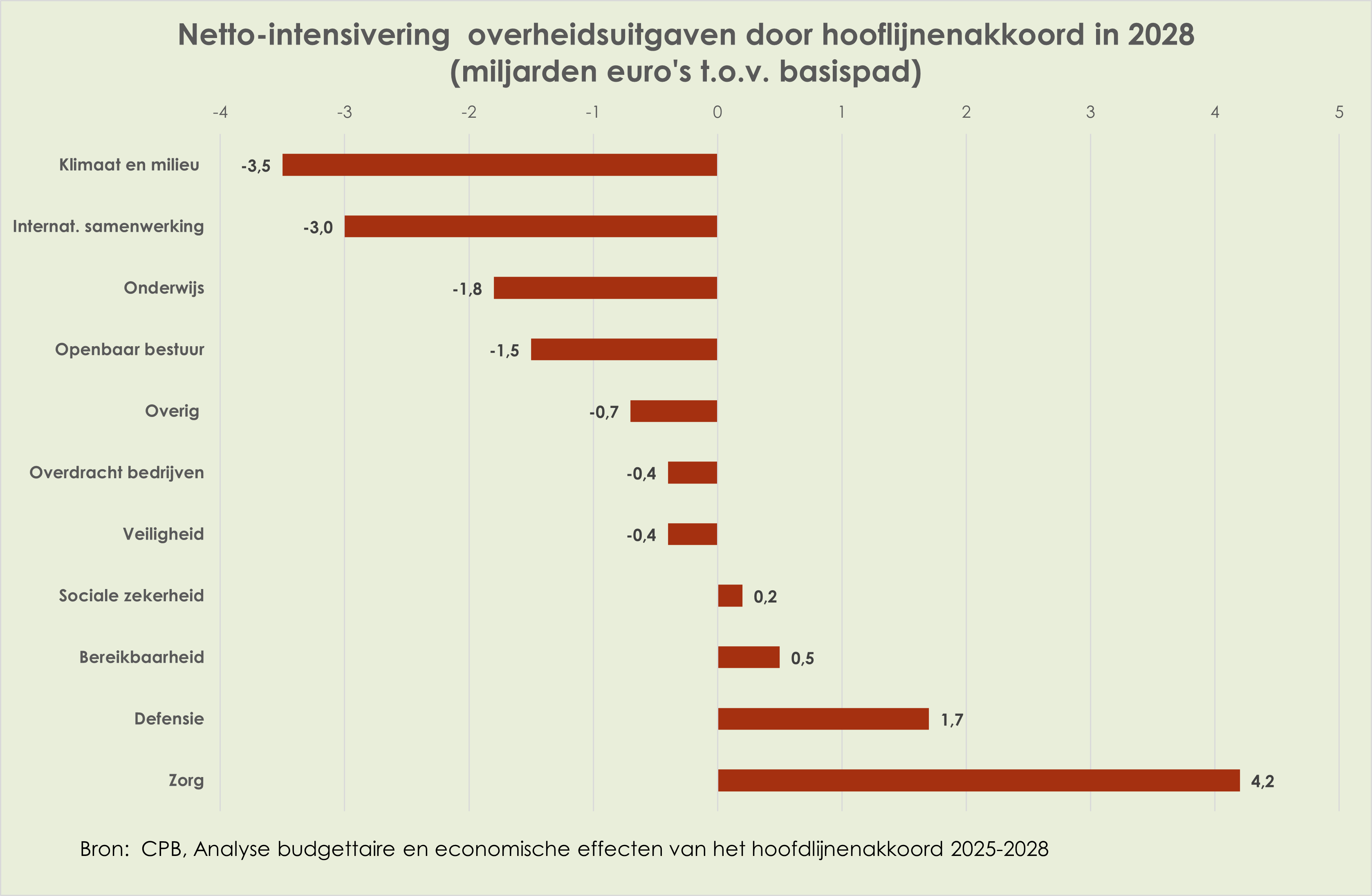

Nederland: macro-ramingen

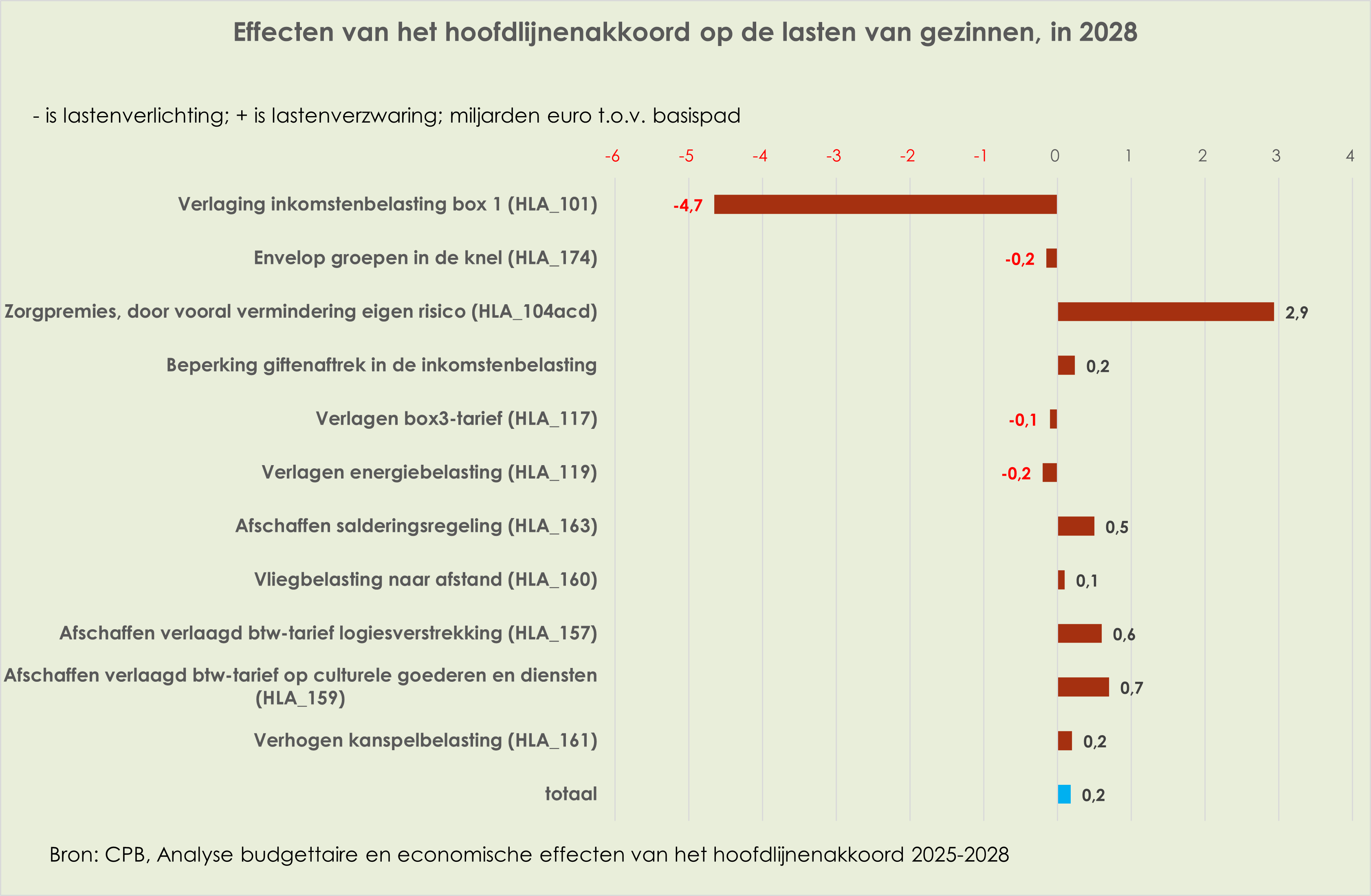

33. –

Nederland: overheidsbegroting en politiek

34. Het hoofdlijnenakkoord van PVV, VVD, NSC en BBB vermindert het overheidstekort in 2028 met 5,0 mld euro t.o.v. het basispad, tot 2,7% bbp. Dit blijkt uit de analyse van het Centraal Planbureau. Voor details zie het extraatje van de week aan het einde van dit weekbericht.

35. Het kabinet heeft het eerste betaalverzoek, van 1,3 mld euro, ingediend voor het Herstel- en Veerkrachtplan. (link)

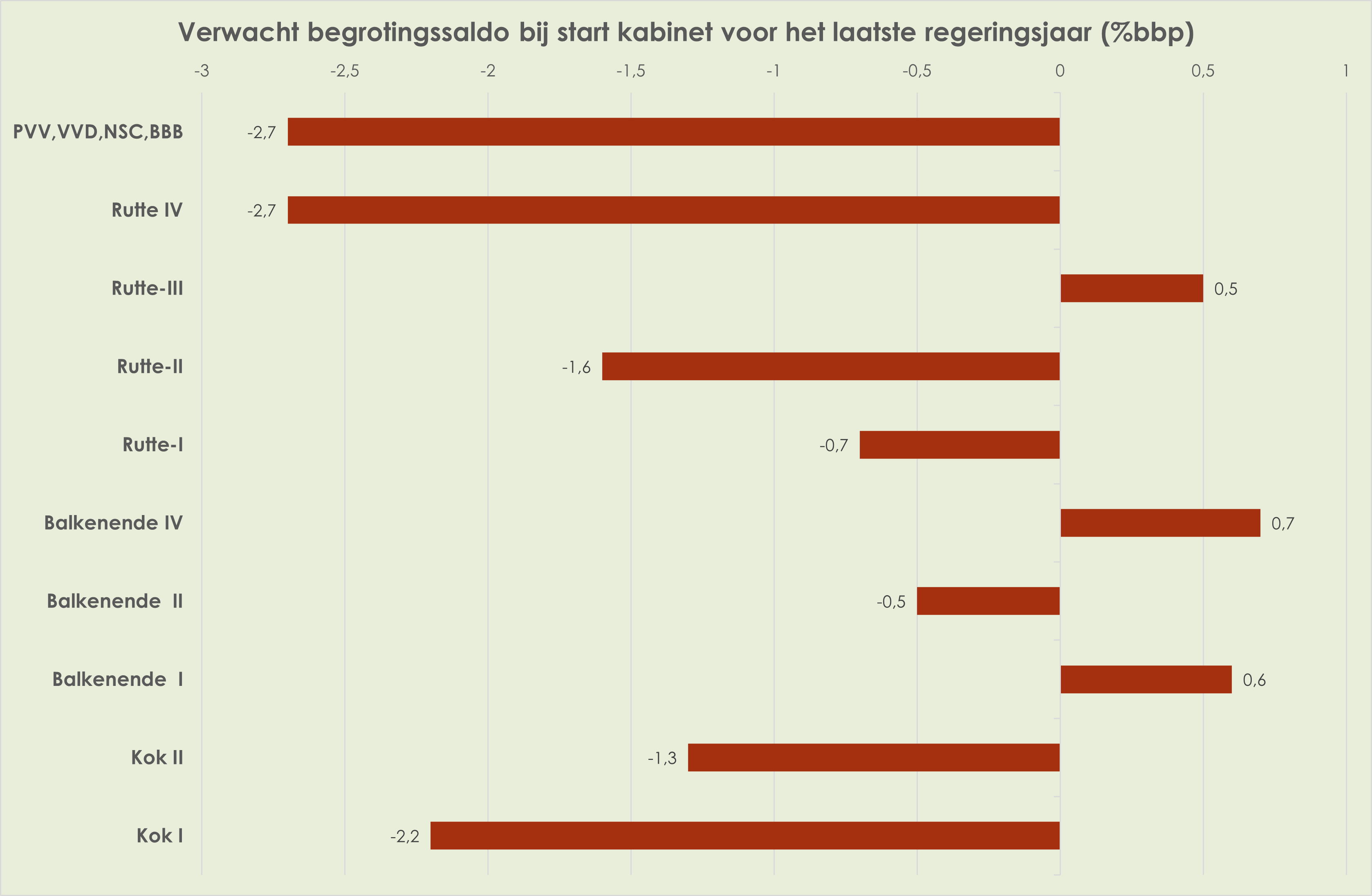

Mijn verwachtingen voor de Nederlandse economie

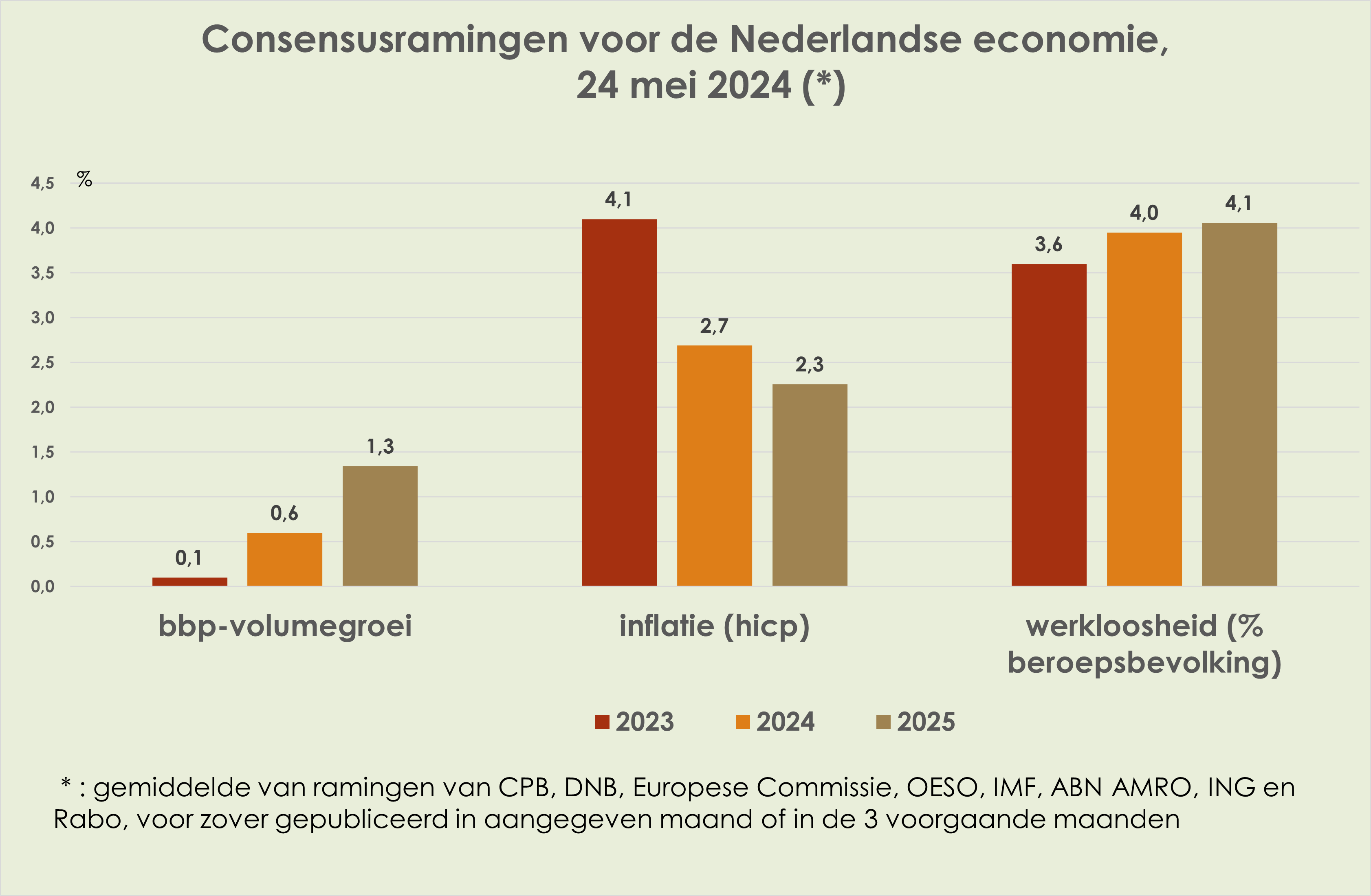

36. Mijn verwachtingen voor 2024 en 2025 komen globaal overeen met de huidige consensusraming (zie grafiek hieronder). Wel is de consensusraming voor de werkloosheid in 2024 aan de hoge kant gezien de jongste realisaties.Hetzelfde geldt voor de bbp-groei in 2024.

37. Ik verwacht voor Nederland en het eurogebied een beperkte bbp-ontwikkeling in de komende twee kwartalen als gevolg van de Russische inval, krap ECB-beleid, hoge energieprijzen, onzekerheid door het conflict in het Midden-Oosten en politieke onzekerheid voor de VS. Positief effect gaat uit van het koopkrachtherstel.

38. De inflatie en de kerninflatie het eurogebied en Nederland komen in het eerste halfjaar van 2024 dichter bij de inflatiedoelstelling van 2% van de ECB te liggen.

39. ECB en Federal Reserve gaan vanaf juni of uiterlijk vanaf september hun rentes verlagen; de renteverlagingen zullen in 2024 beperkt zijn, duidelijk minder dan 1%-punt.

Mijn favoriete links over de Nederlandse macro-economie en over de formatie vindt u hier

Extraatje van de week: de CPB analyse van het hoofdlijnenakkoord

40. Het hoofdlijnenakkoord van PVV, VVD, NSC en BBB vermindert het overheidstekort in 2028 met 5,0 mld euro t.o.v. het basispad, tot 2,7% bbp. Dit blijkt uit de analyse van het Centraal Planbureau. (link)

41. In de budgettaire bijlage van het hoofdlijnenakkoord was het effect hoger ingeschat, op 7 mld euro.

42. De CPB-analyse is zonder analyse van begrotingseffecten op lange termijn (houdbaarheidseffect)

43. De beoogde tekortvermindering komt het meest overeen met het verkiezingsprogramma van de VVD (op basis van eigen analyse)

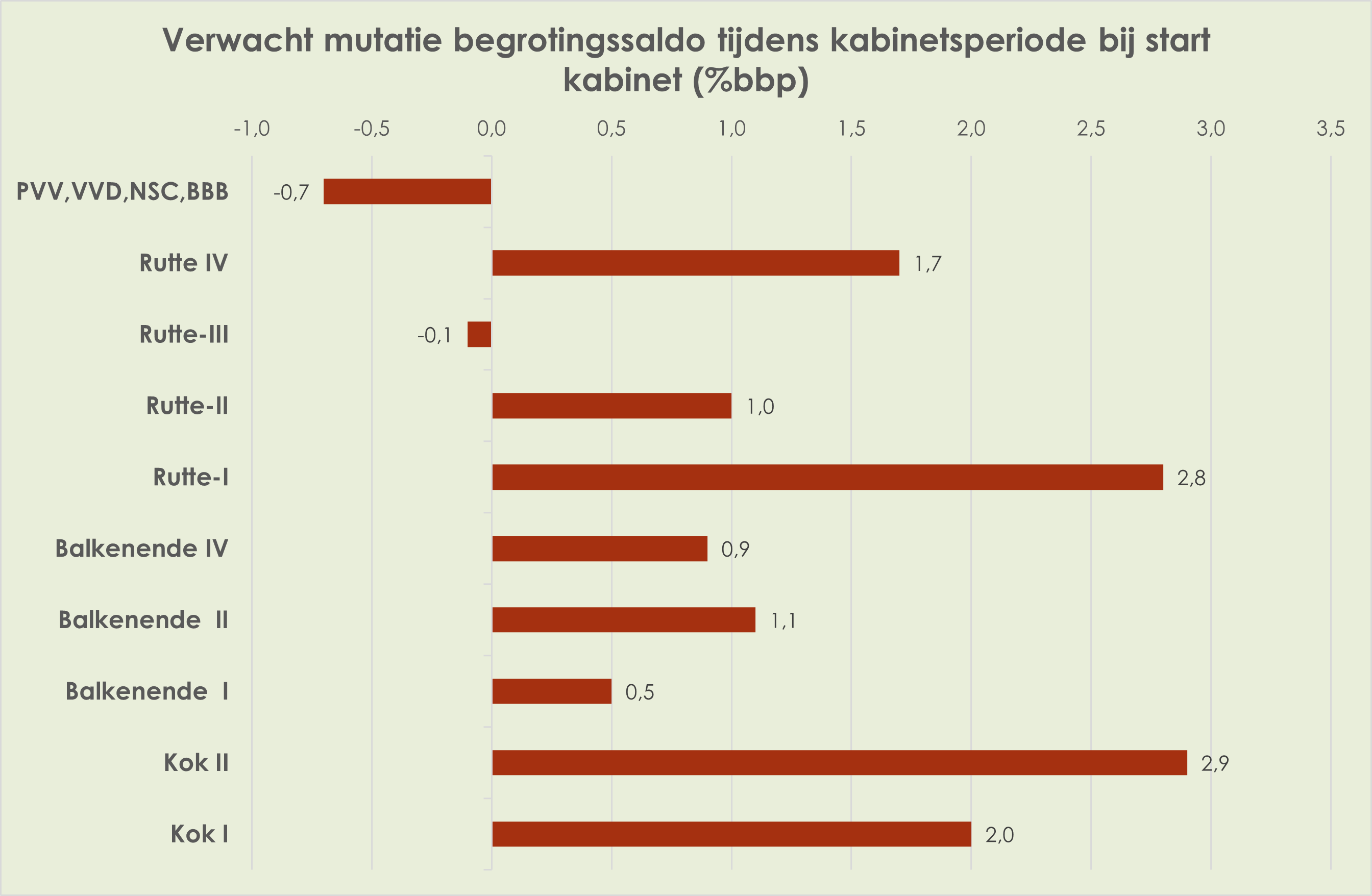

44. Uit de analyse van het CPB blijkt verder dat het hoofdlijnenakkoord in eerste instantie leidt tot een groter tekort dan in het basispad en pas vanaf 2027 tot een lager tekort

45. In het hoofdlijnenakkoord wordt het meest geïntensiveerd op zorg (collectieve zorguitgaven nemen toe door vermindering eigen risico) en het meest omgebogen op klimaat en milieu.

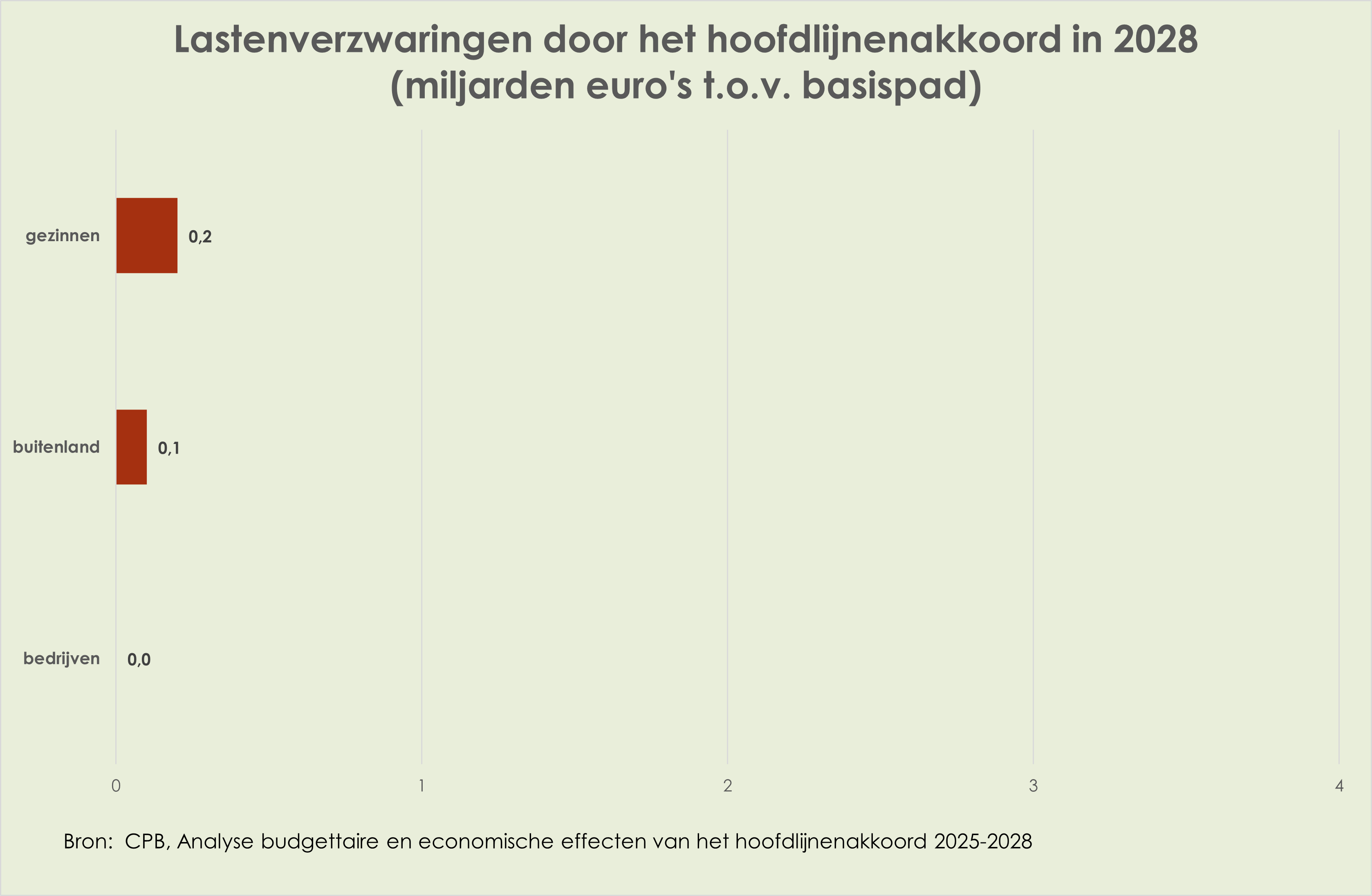

46. De inkomstenbelasting wordt in het hoofdlijnenakkoord duidelijk verlaagd, met 4,7 miljard euro. Maar daar staan tegenover hogere nominale zorgpremies, hogere btw op kranten, boeken en cultuur, hogere btw op logies en afschaffing van de salderingsregeling. Per saldo is daardoor toch sprake van een lastenverhoging voor gezinnen van 0,2 miljard euro.

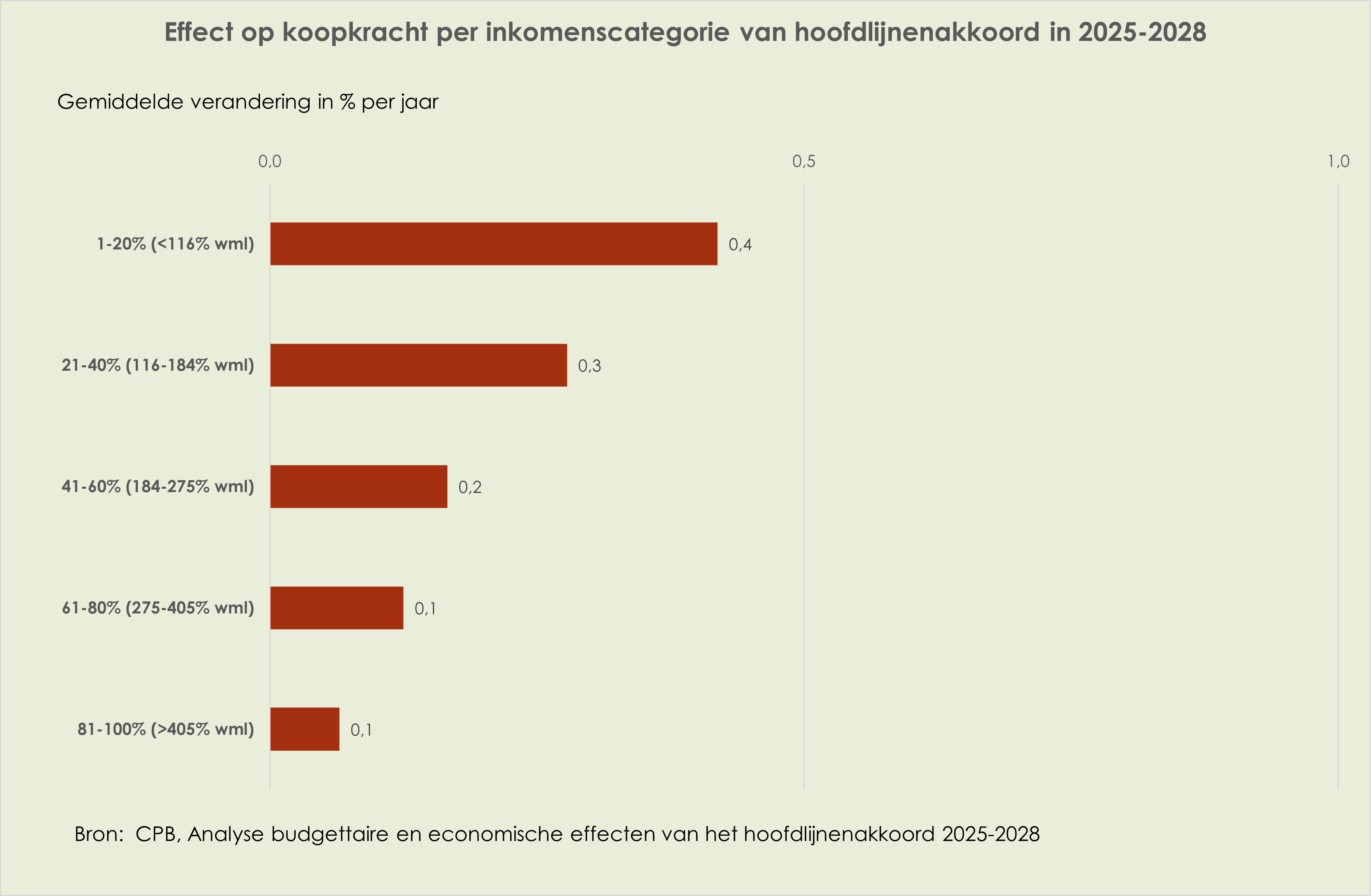

47. Toch is sprake van een beperkte koopkrachtverbetering door het akkoord, van 0,2% per jaar. Dit komt vooral doordat de koopkracht niet alleen wordt beïnvloed door de lastenontwikkeling van gezinnen maar ook door de vermindering van het eigen risico in de zorg.

48. De koopkrachtverbetering is het hoogst voor de laagste inkomens.

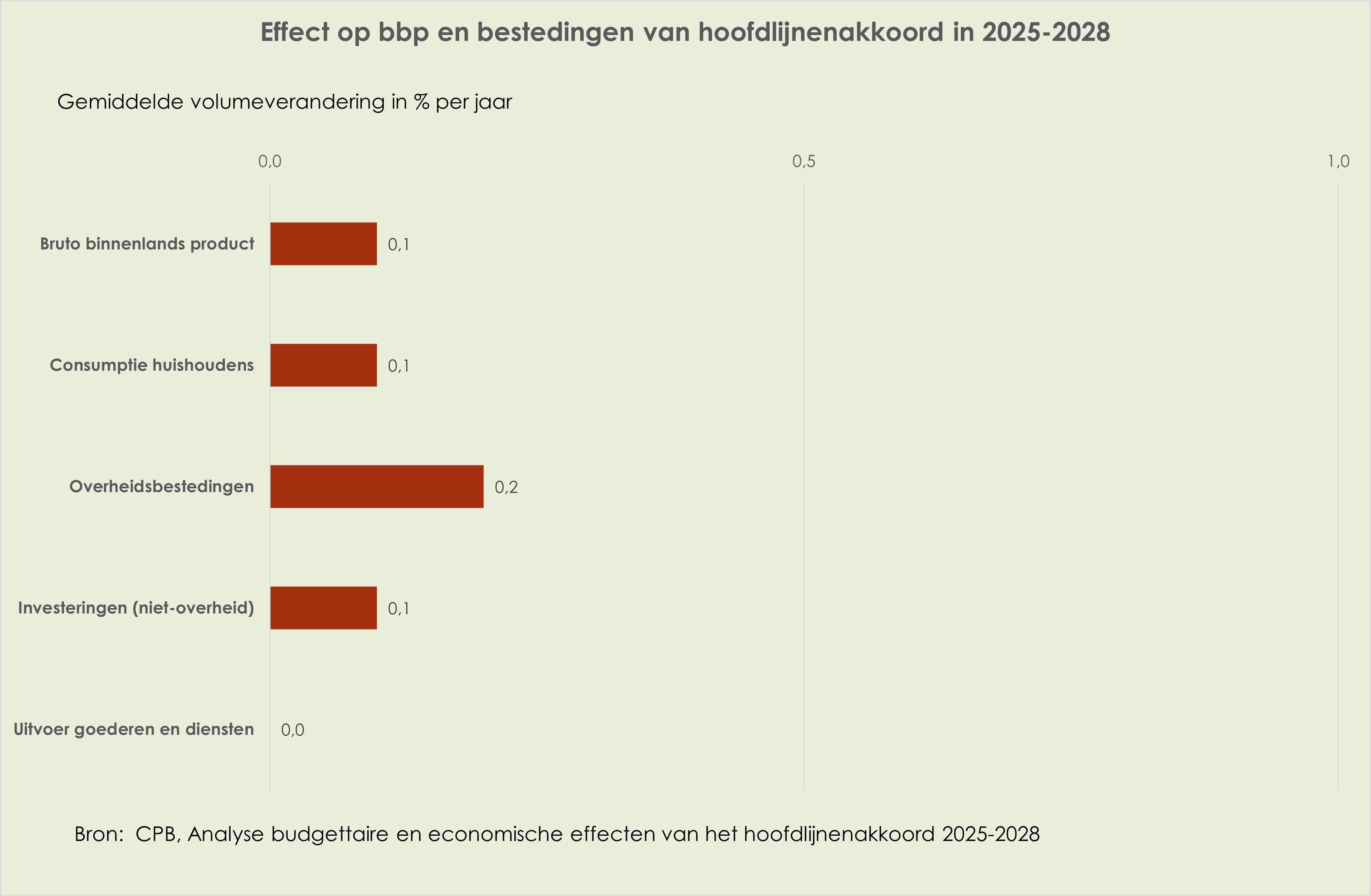

49. Het bbp-effect van het hoofdlijnenakkoord is beperkt: een positief effect van 0,1% per jaar.

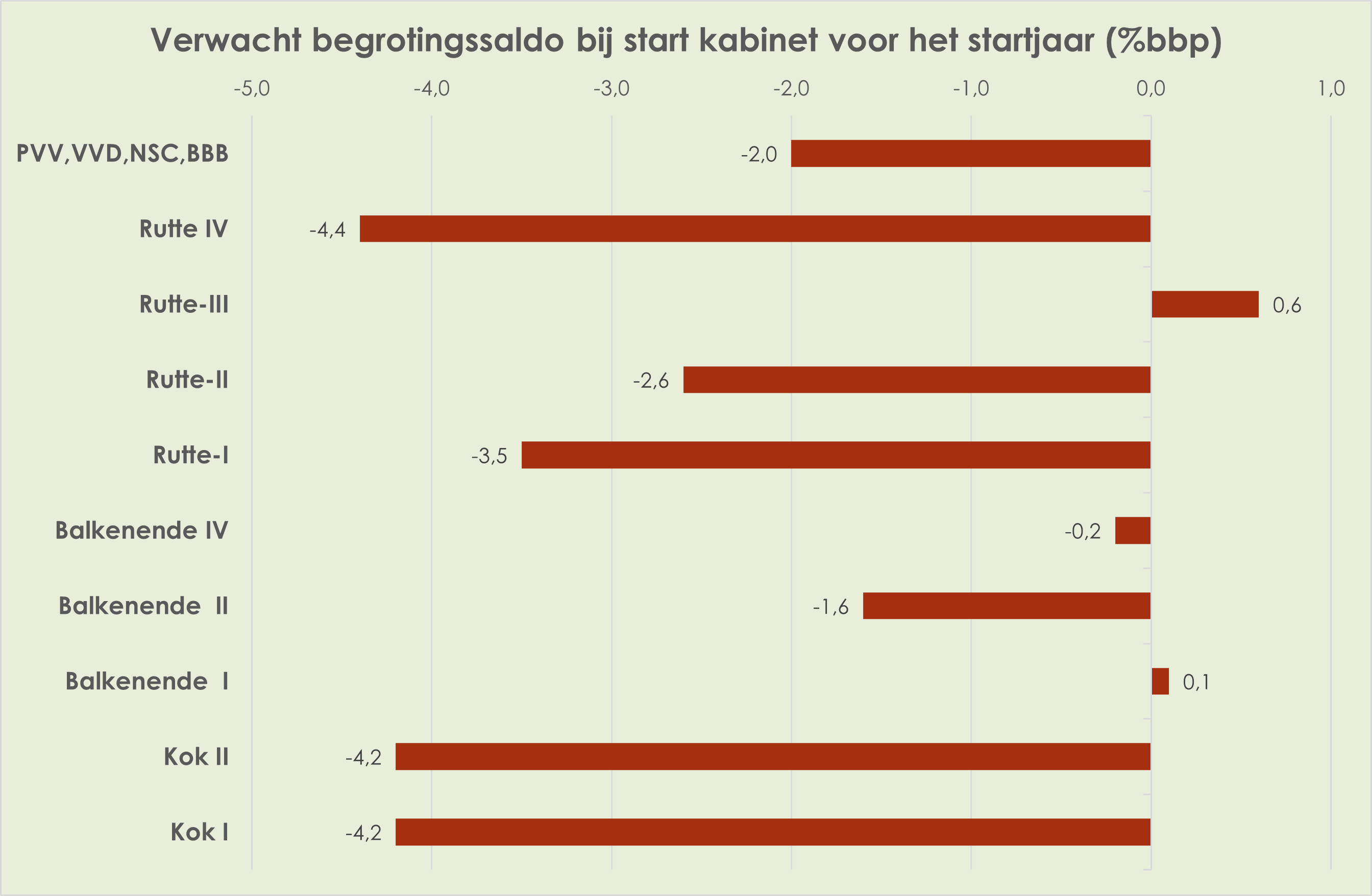

50. Het beoogde overheidstekort in het laatste regeringsjaar is relatief hoog t.o.v. eerdere coalitieakkoorden. Dit komt doordat door het hoofdlijnenakkoord het tekort oploopt, in combinatie met een hoog tekort in het startjaar 2024.

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.