11. Franse parlementsverkiezingen: 2e ronde (zondag 7 juli). Valt een meerderheidsregering te vormen?

De afgelopen week in meer detail

Internationaal: economie: macro-data

Wereld:

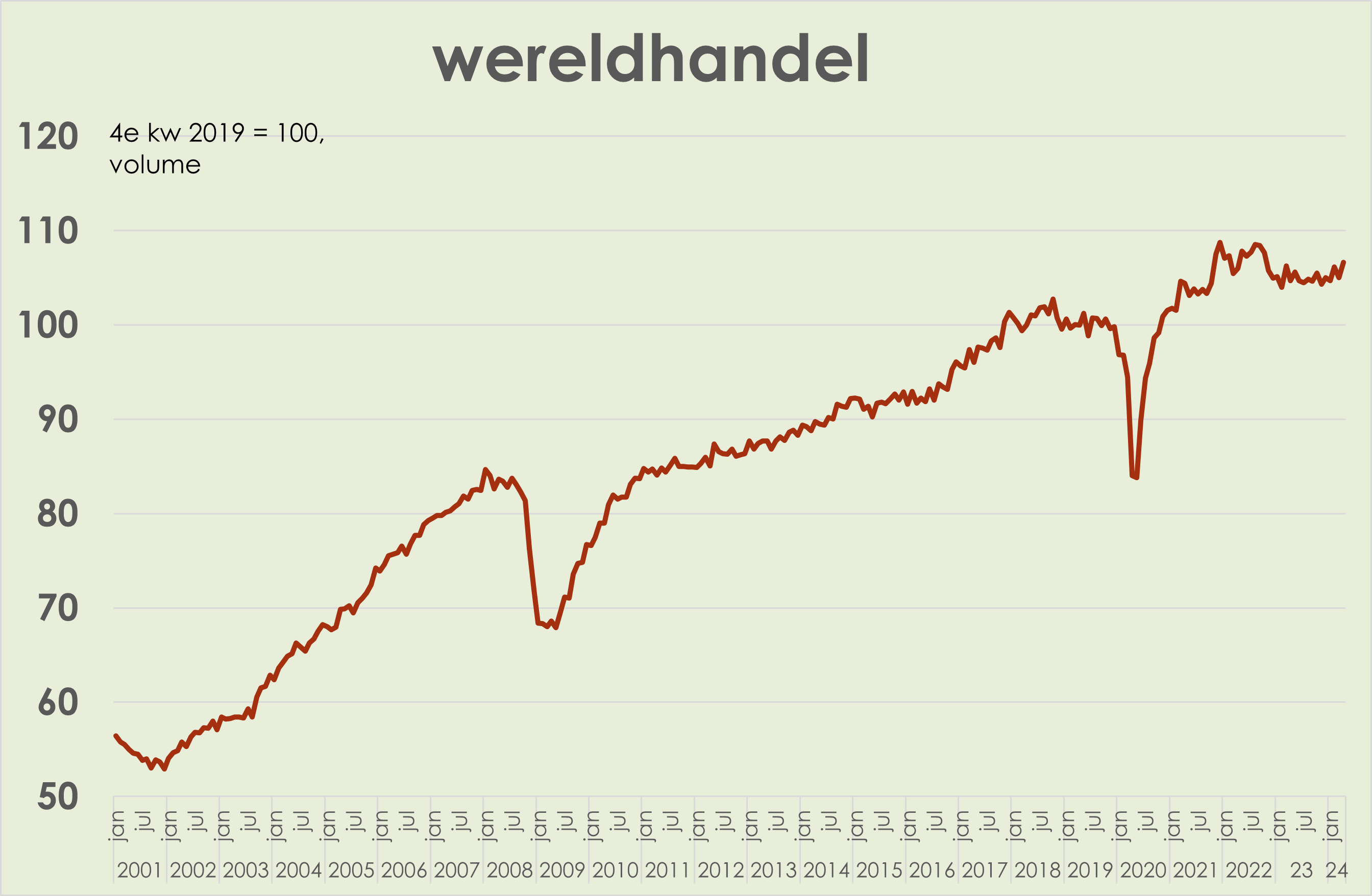

12. Wereld: het wereldhandelsvolume is in april toegenomen met 1,5% t.o.v. de voorgaande maand, na een daling van 1,1% in maart; de wereldhandel in april was 1,3% hoger dan in het 1e kwartaal en 2,0% lager dan de piek in december 2021; de mondiale industriële productie nam in april 0,4% toe t.o.v. de voorgaande maand, na een daling van 0,4% in maart; de productie in april was 0,3% meer dan in het 1e kwartaal en een nieuw record. (zie grafiek hieronder) (link)

VS:

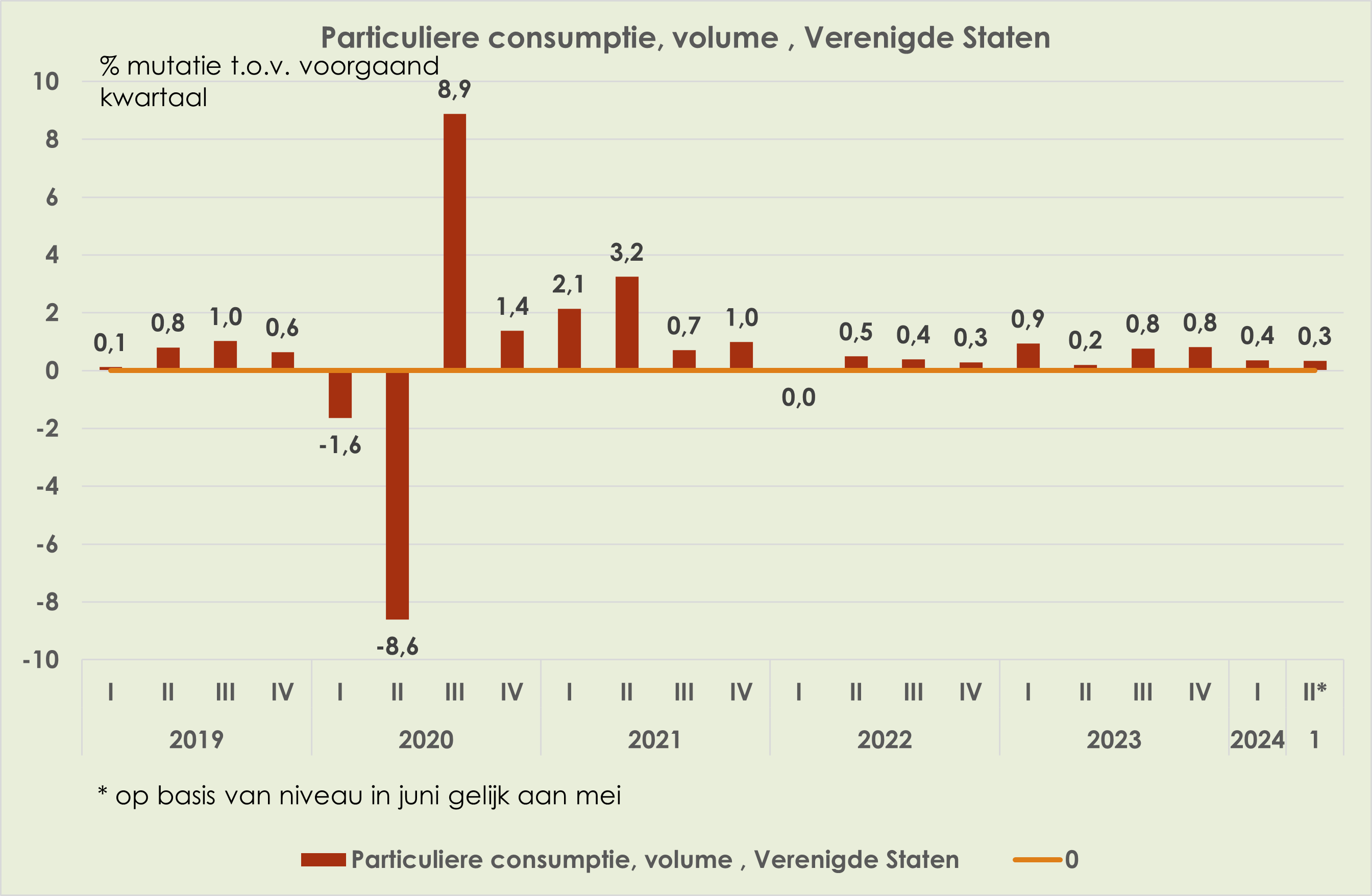

13. VS: de particuliere consumptie is in mei in volume gestegen met 0,3% t.o.v. de voorgaande maand, na een daling van 0,1% in april; acquis voor het 2e kwartaal is een stijging van 0,3% t.o.v. het voorgaand kwartaal, na een stijging van 0,4% in het 1e kwartaal; het reëel beschikbaar inkomen van huishoudens steeg in mei met 0,3% t.o.v. de voorgaande maand, na een daling van 0,1% in april. (zie grafiek hieronder) (link)(link)

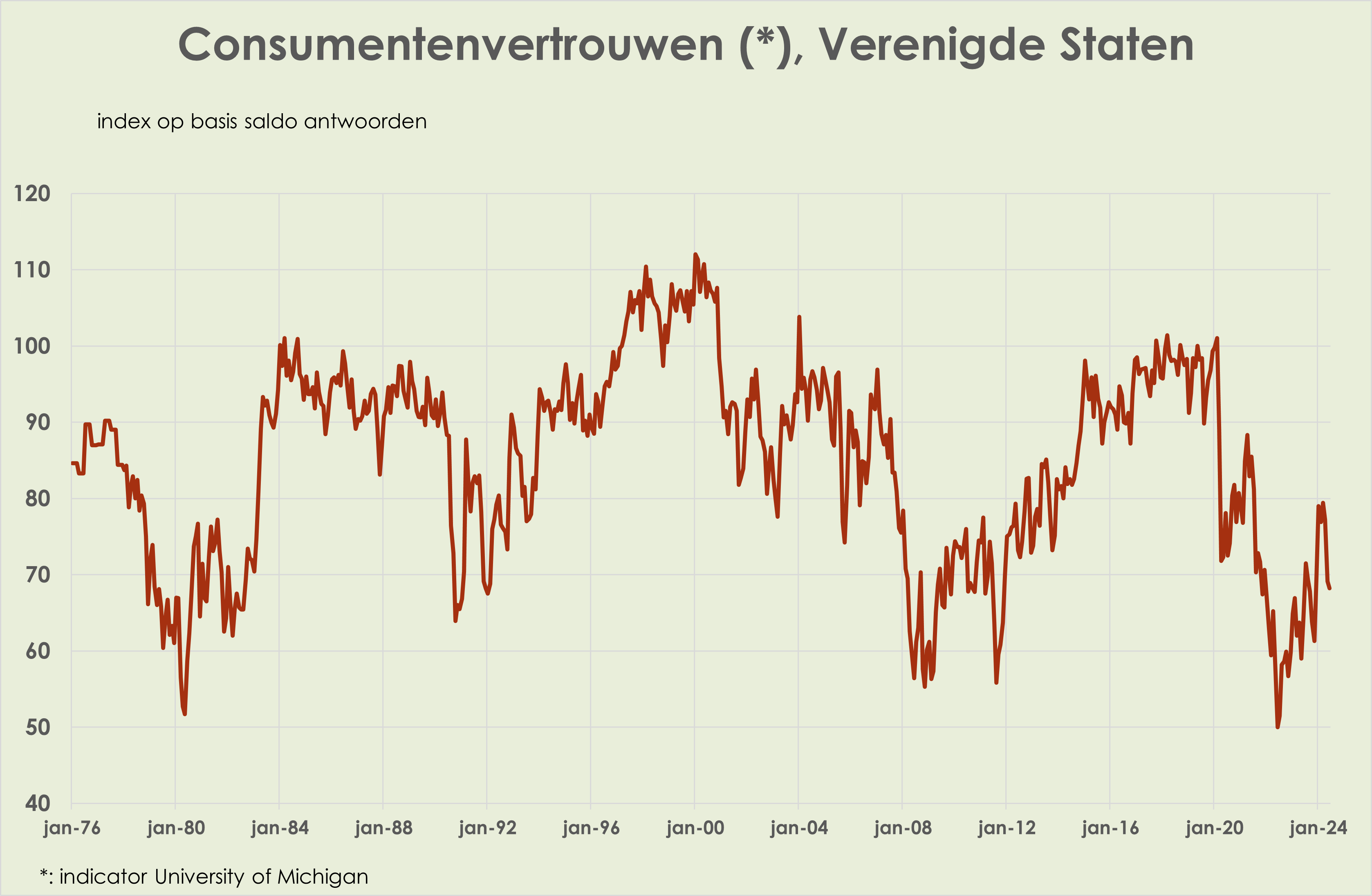

14. VS: het consumentenvertrouwen (indicator van de universiteit van Michigan) is gedaald van 69,1 in mei naar 68,2 in juni (opwaarts herzien van 65,6), laagste sinds november 2023 (link)

China:

15. -

Eurogebied:

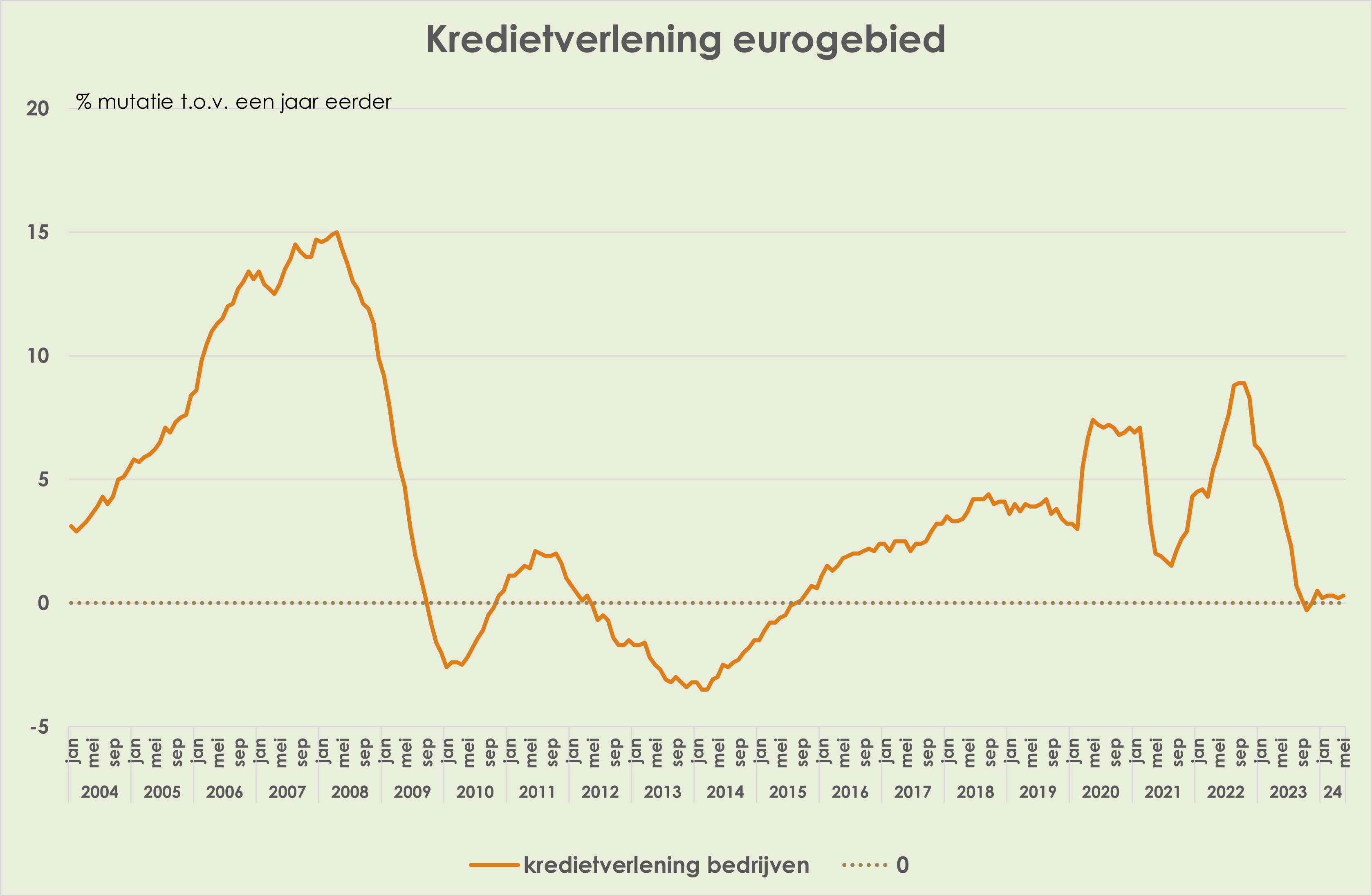

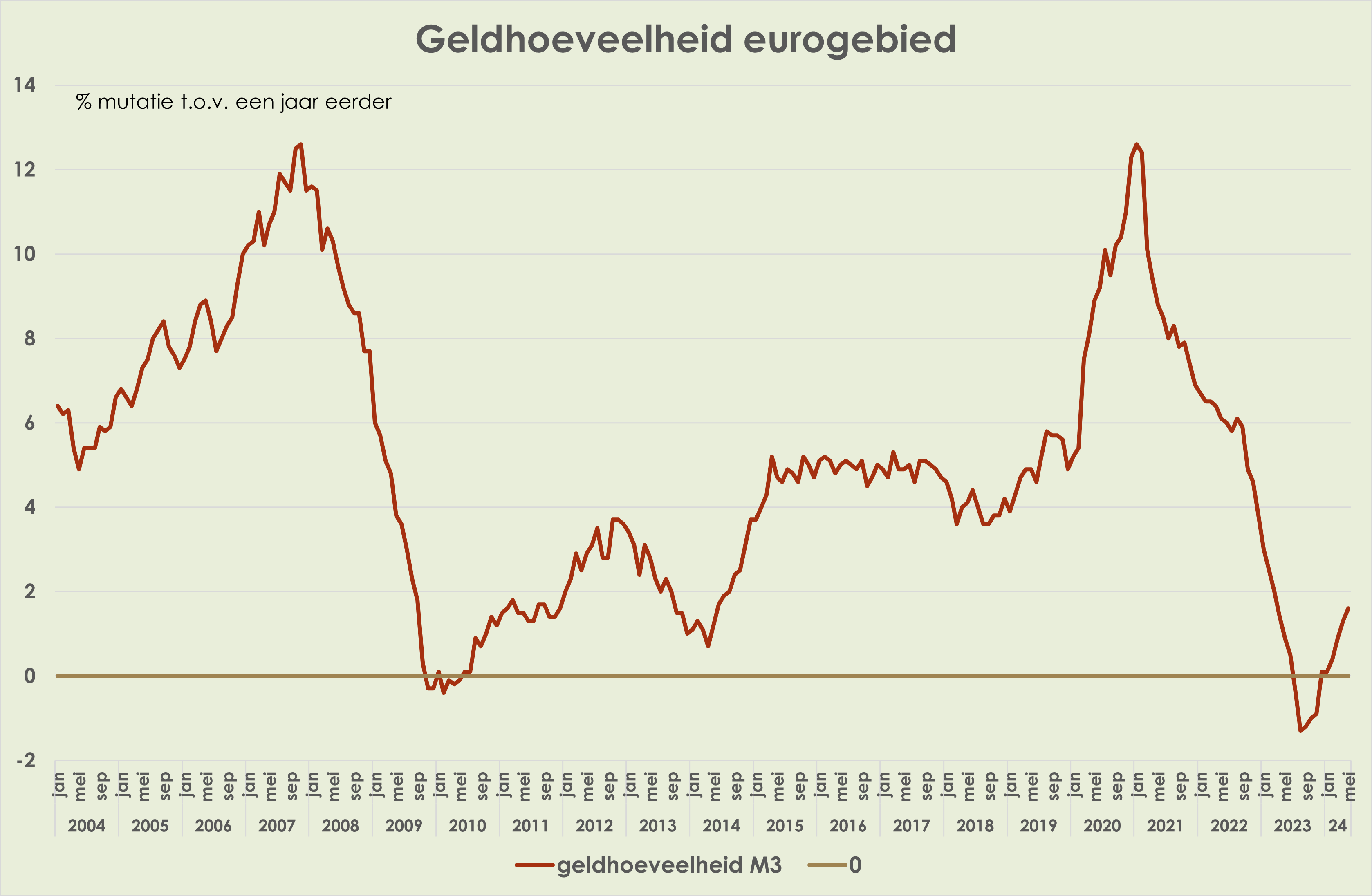

16. Eurogebied: bankkrediet aan bedrijven nam in mei toe met 0,3% t.o.v. een jaar eerder, na een stijging van 0,2% in april; bankkrediet aan huishoudens nam in mei toe met 0,3% t.o.v. een jaar eerder, na een stijging van 0,2% in april; de geldhoeveelheid (M3) nam in mei toe met 1,6%, na een stijging van 1,3% in april (zie grafieken hieronder) (link)

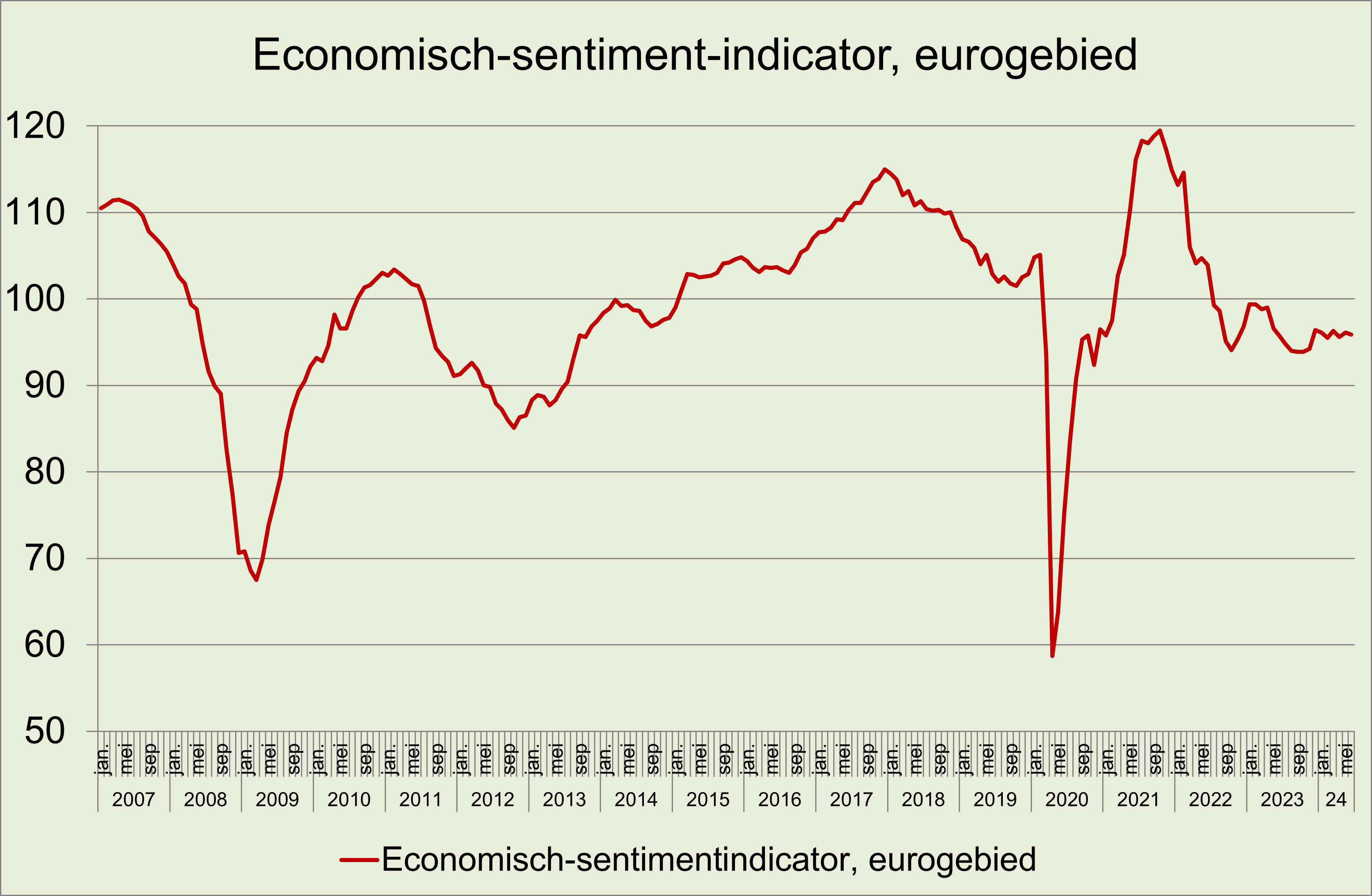

17. Eurogebied: De sentimentsindicator (het gemiddelde van de vertrouwensindicatoren) is gedaald van 96,1 in mei tot 95,9 in juni, laagste sinds april (zie grafiek hieronder); de marginale daling kwam door alle onderliggende indicatoren met uitzondering van het consumentenvertrouwen. (link)

18. Eurogebied: consumenten verwachtten in mei inflatie van 2,8% in de komende 12 maanden, tegen 2,9% in april; de verwachting in mei is de laagste sinds september 2021; de verwachte inflatie over 3 jaar nam af van 2,4% in april naar 2,3% in mei. (link)

Internationaal: beleid en politiek

19. VS: President Biden ’s kans op overwinning in de presidentsverkiezingen flink kleiner na eerste debat met Trump. (zie grafiek hieronder)

20. China: -

21. EU: Europese Raad stelt Von der Leyen voor als president van de Europese Commissie. (link)

Financiële markten

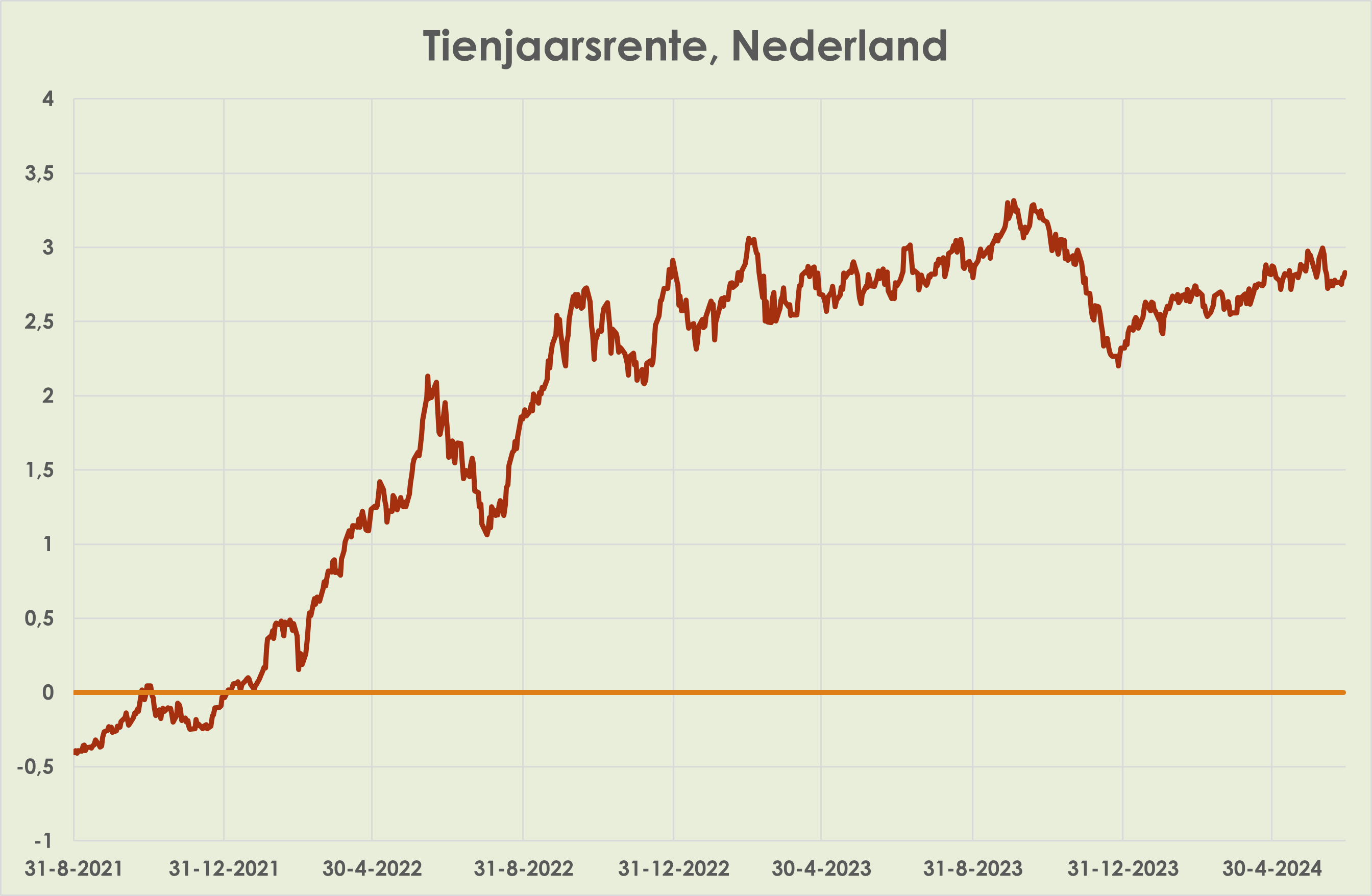

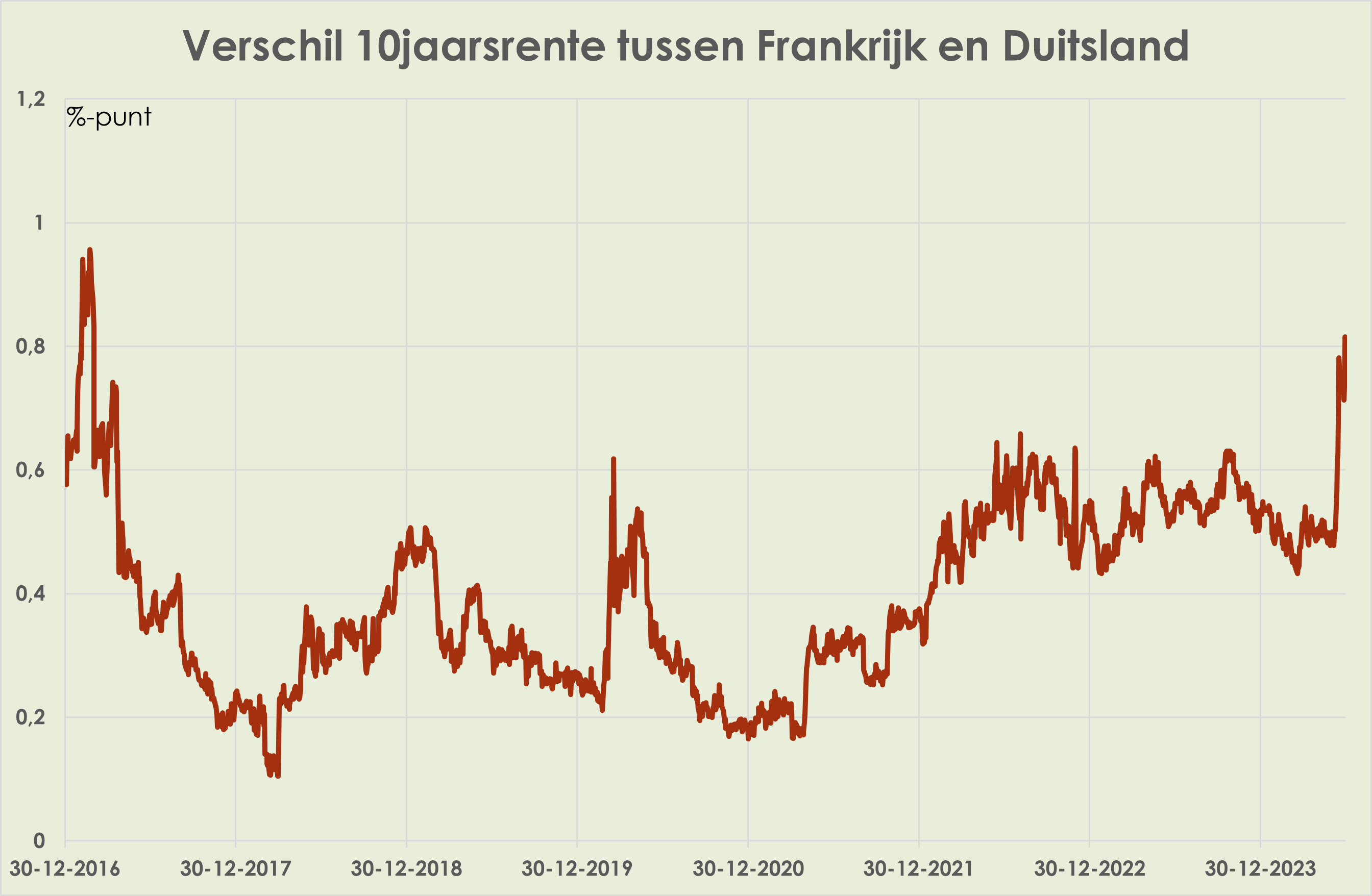

22. Obligaties: in de afgelopen week zijn de 10-jaarsrente in Duitsland, Nederland, Frankrijk en de VS per saldo met 0,1% gestegen; het rentedifferentieel tussen Frankrijk en Duitsland eindigde de week op 0,8%-punt, grootste verschil sinds maart 2017 (zie grafieken hieronder).

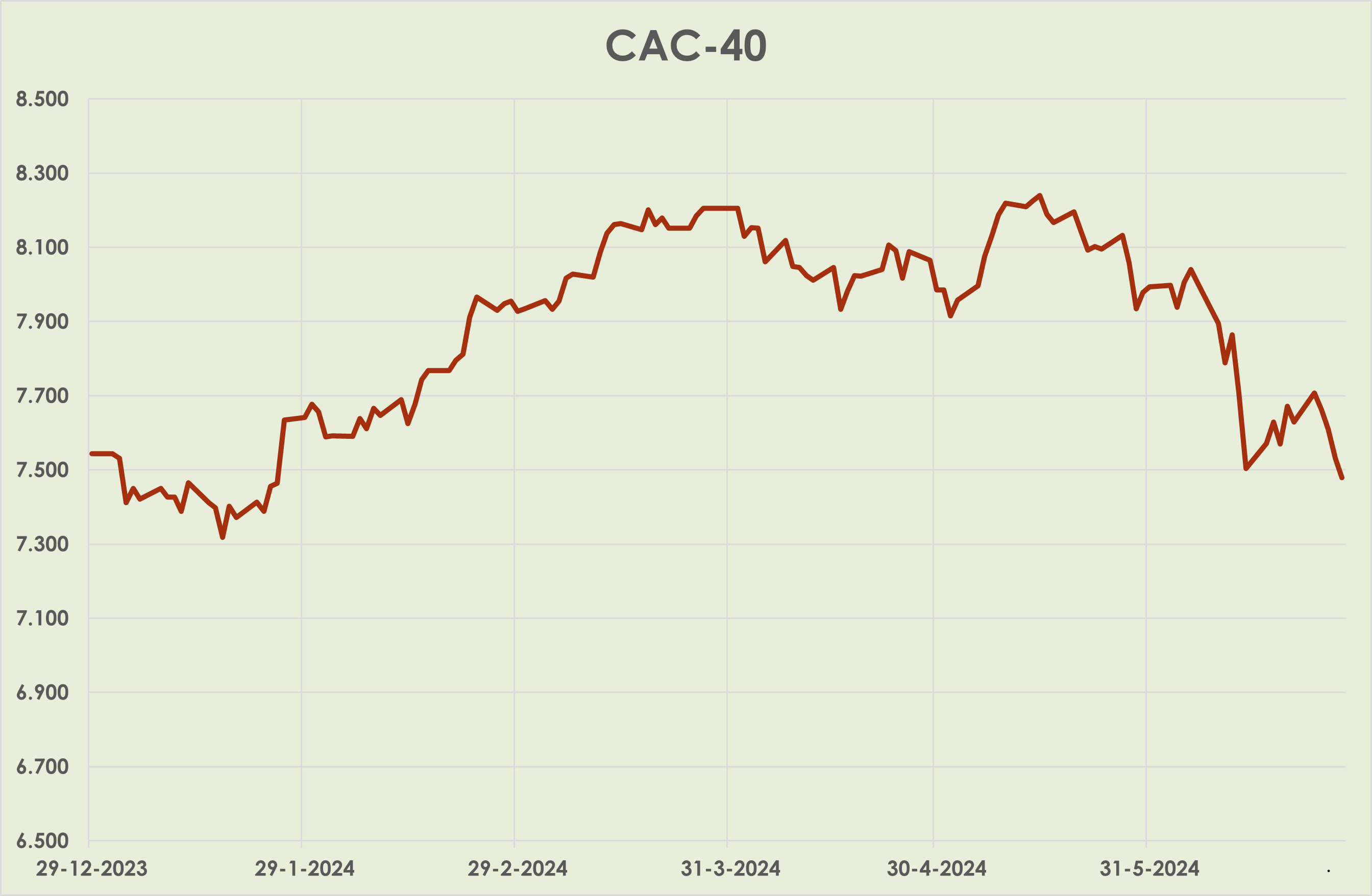

23. Aandelenmarkten: in de afgelopen week daalde de Franse CAC-40 index 2,0%, waarmee de daling sinds eind mei opliep tot 6,4%. Overige dalingen in de afgelopen week waren beperkter: Stoxx600 -0,7%, AEX -0.1% en S&P500 -0,1%. (zie grafiek hieronder)

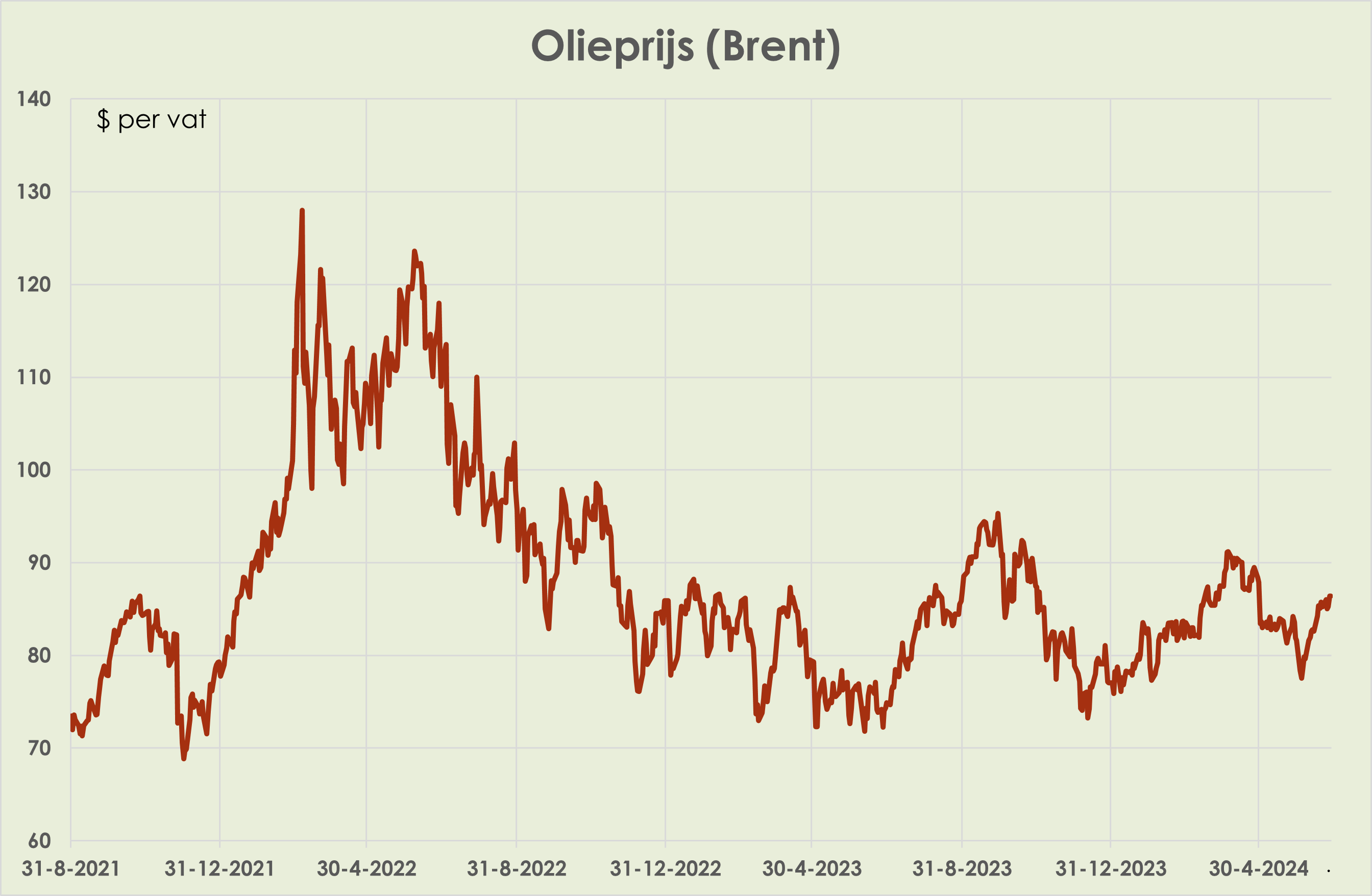

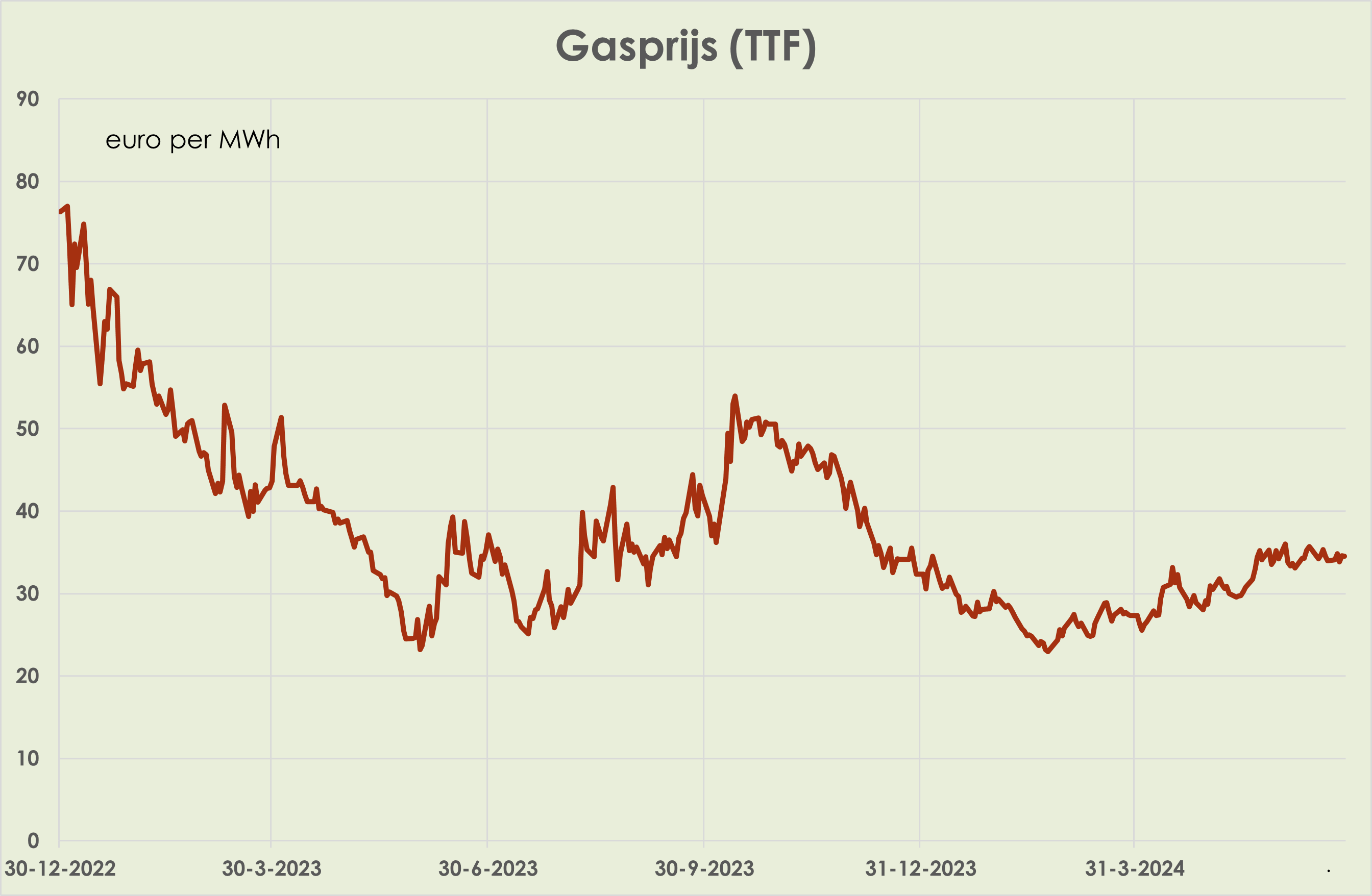

24. Olie- en gasprijzen: de Brent olieprijs steeg in de afgelopen week 1,4% tot 86,4 dollar per vat, hoogste sinds eind april (zie grafiek hieronder); de Europese gasprijs steeg 1,7% tot 34,5 euro per MWh. (zie grafiek hieronder).

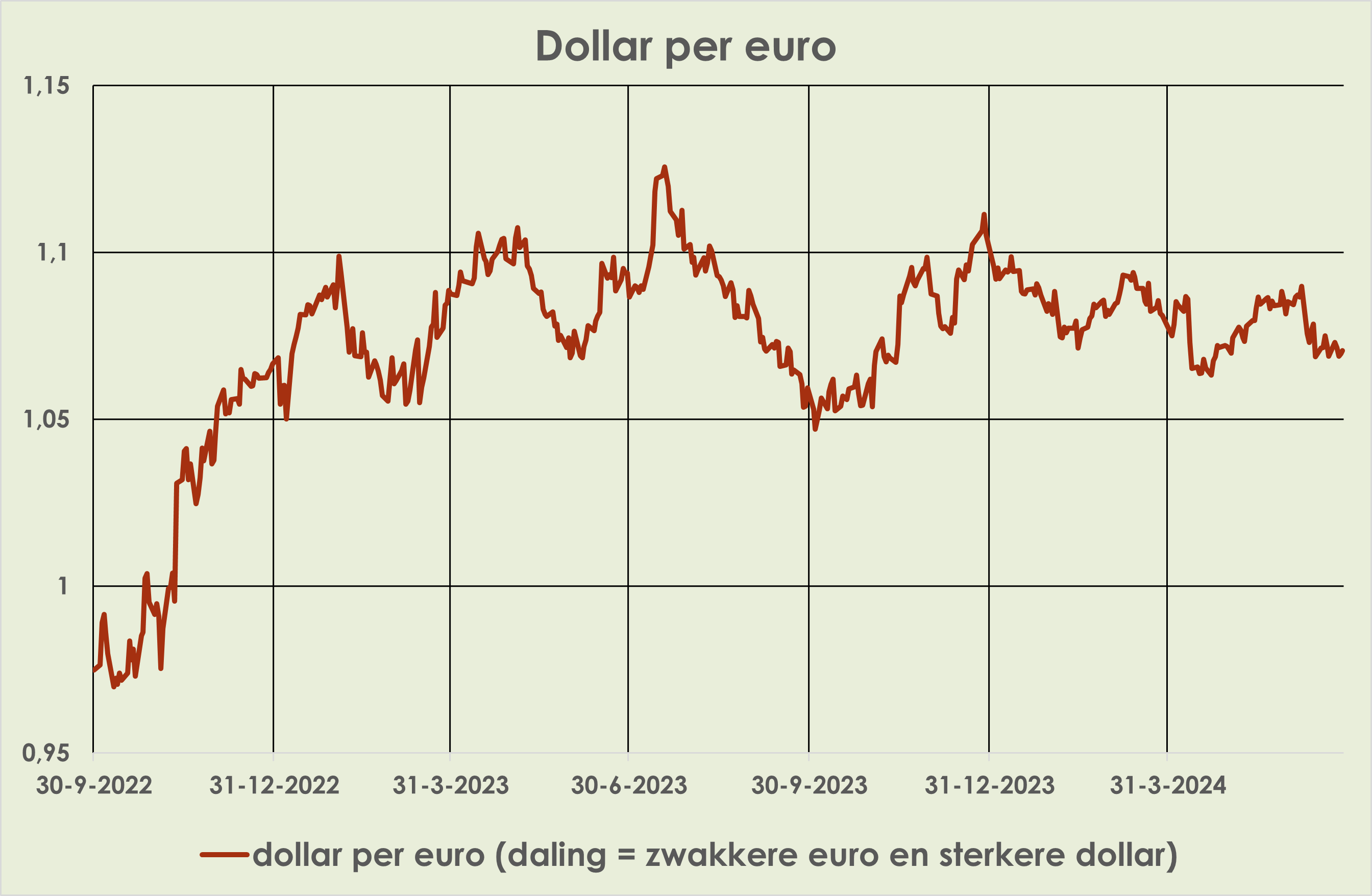

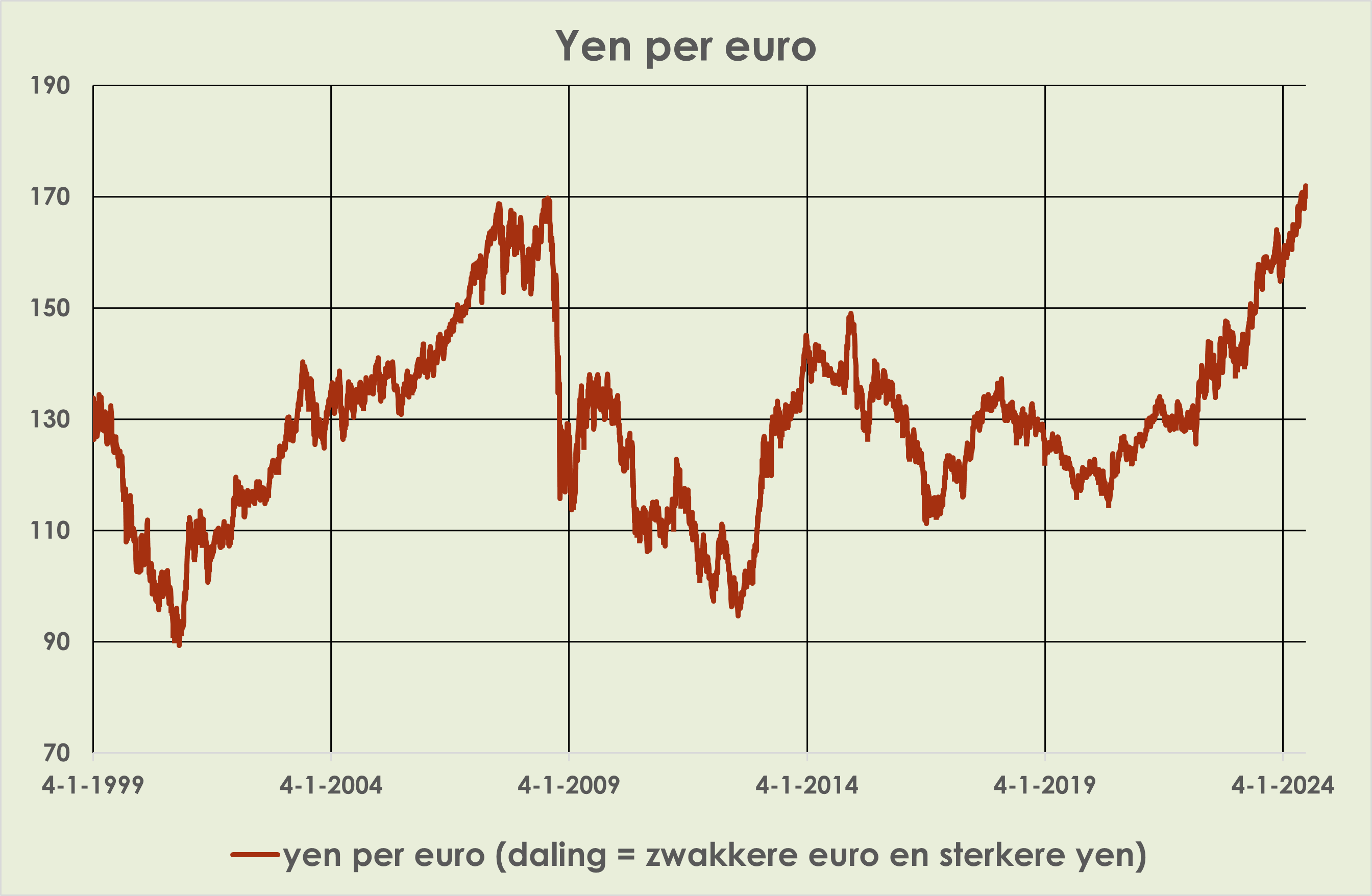

25. Wisselkoersen: de euro apprecieerde afgelopen week 0,2% t.o.v. de Amerikaanse dollar; de euro apprecieerde 1,2% t.o.v. de yen, tot de hoogste koers ooit (zie grafieken hieronder)

Nederland: macro-data

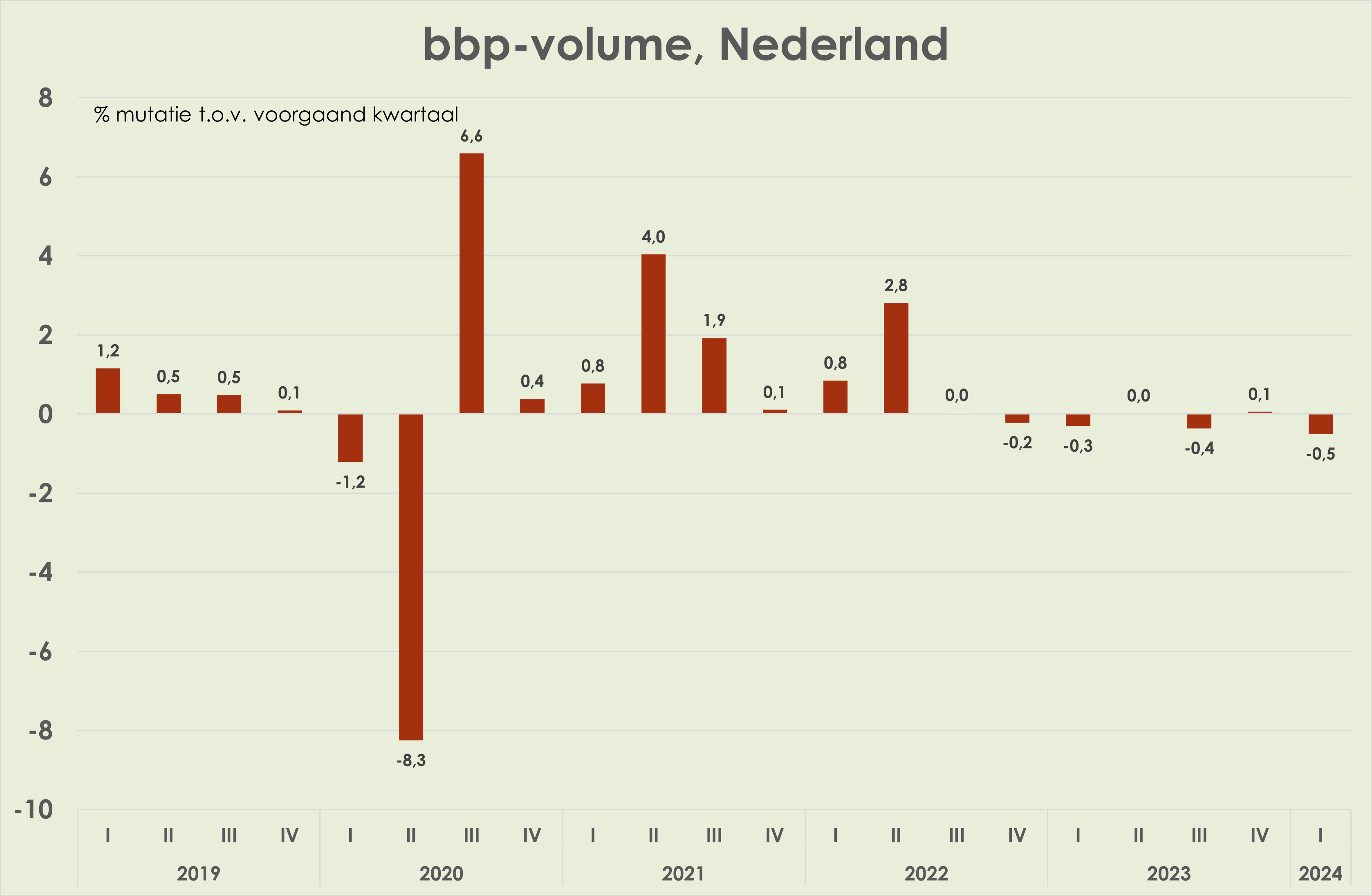

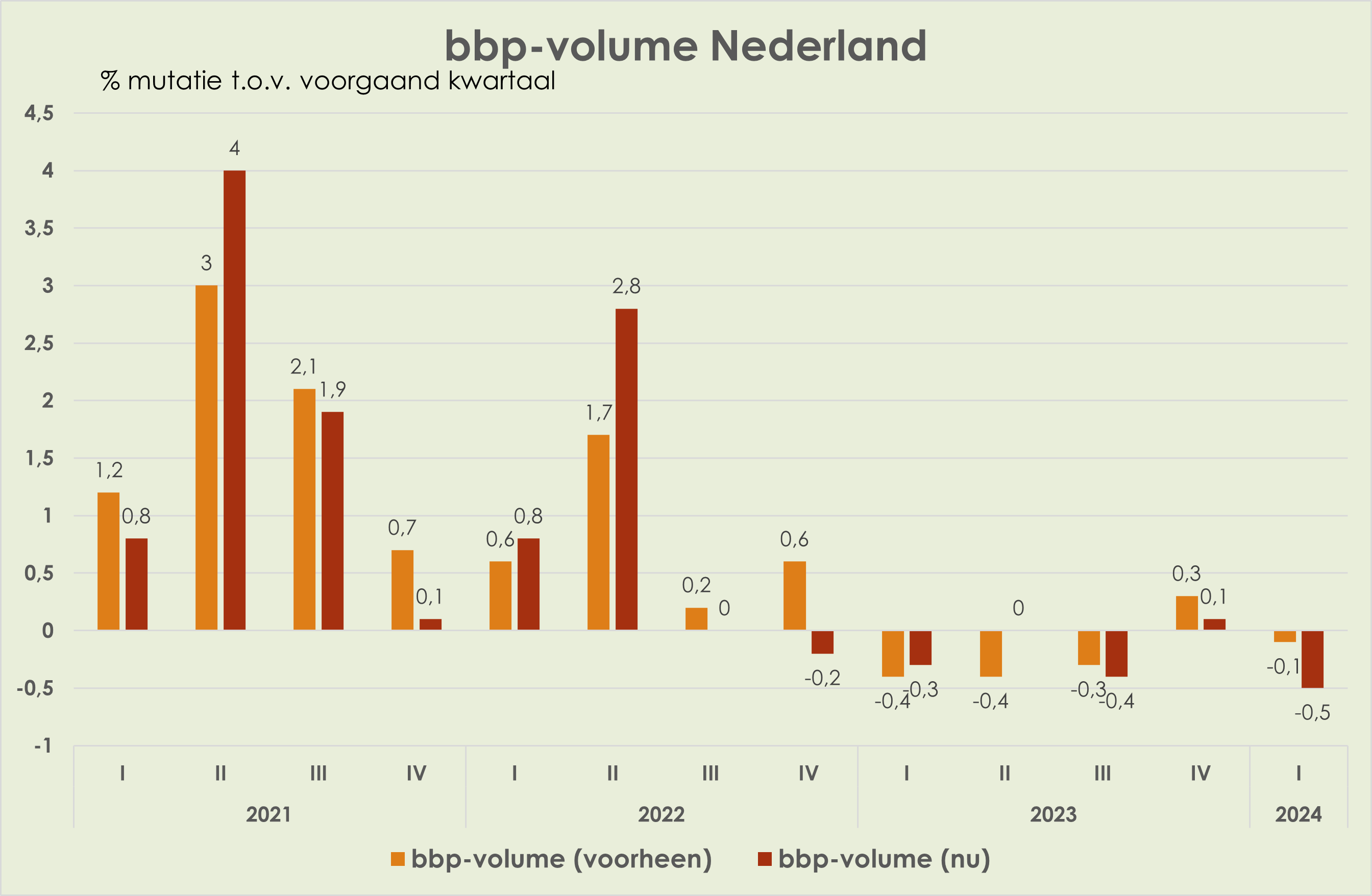

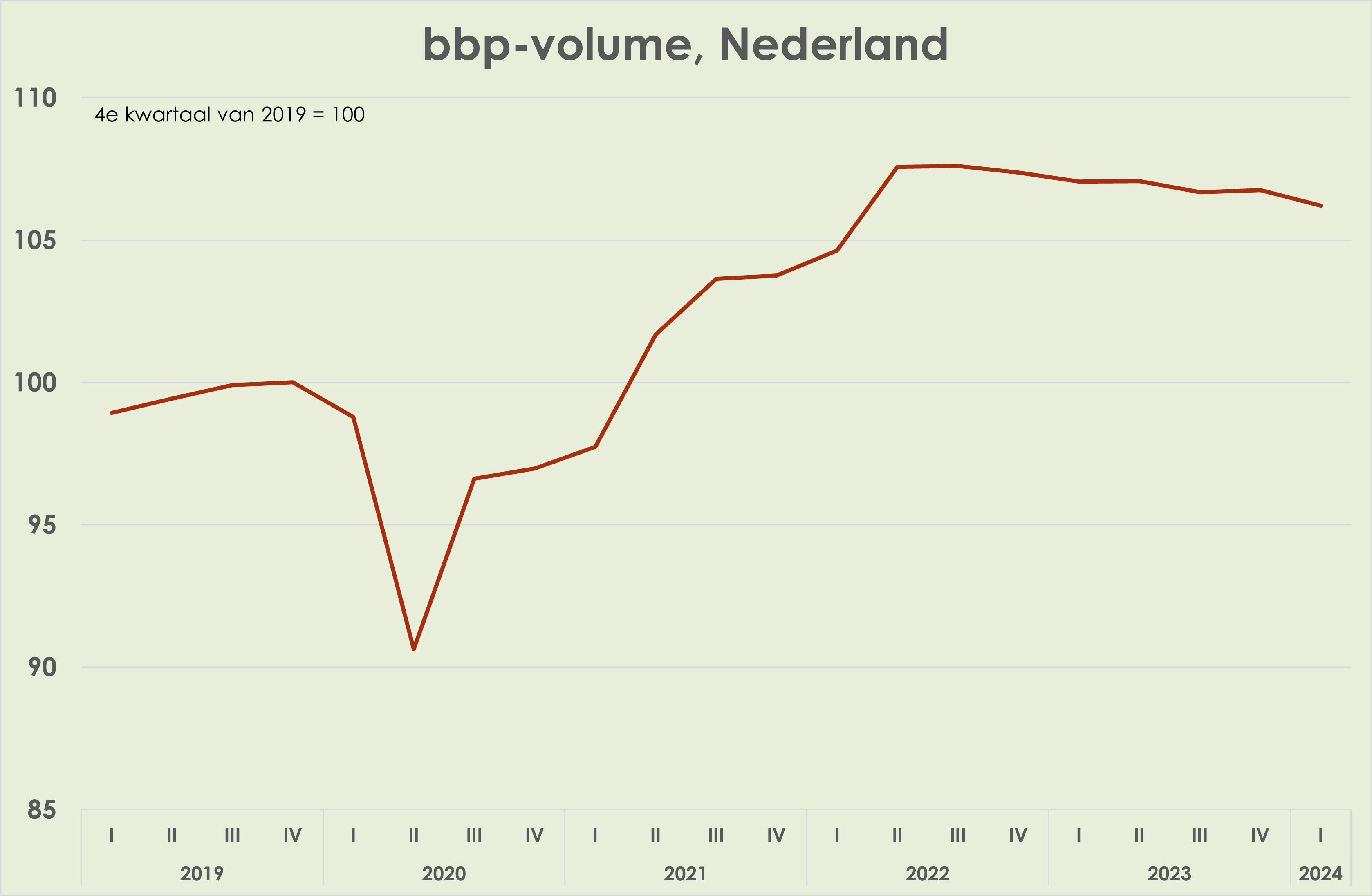

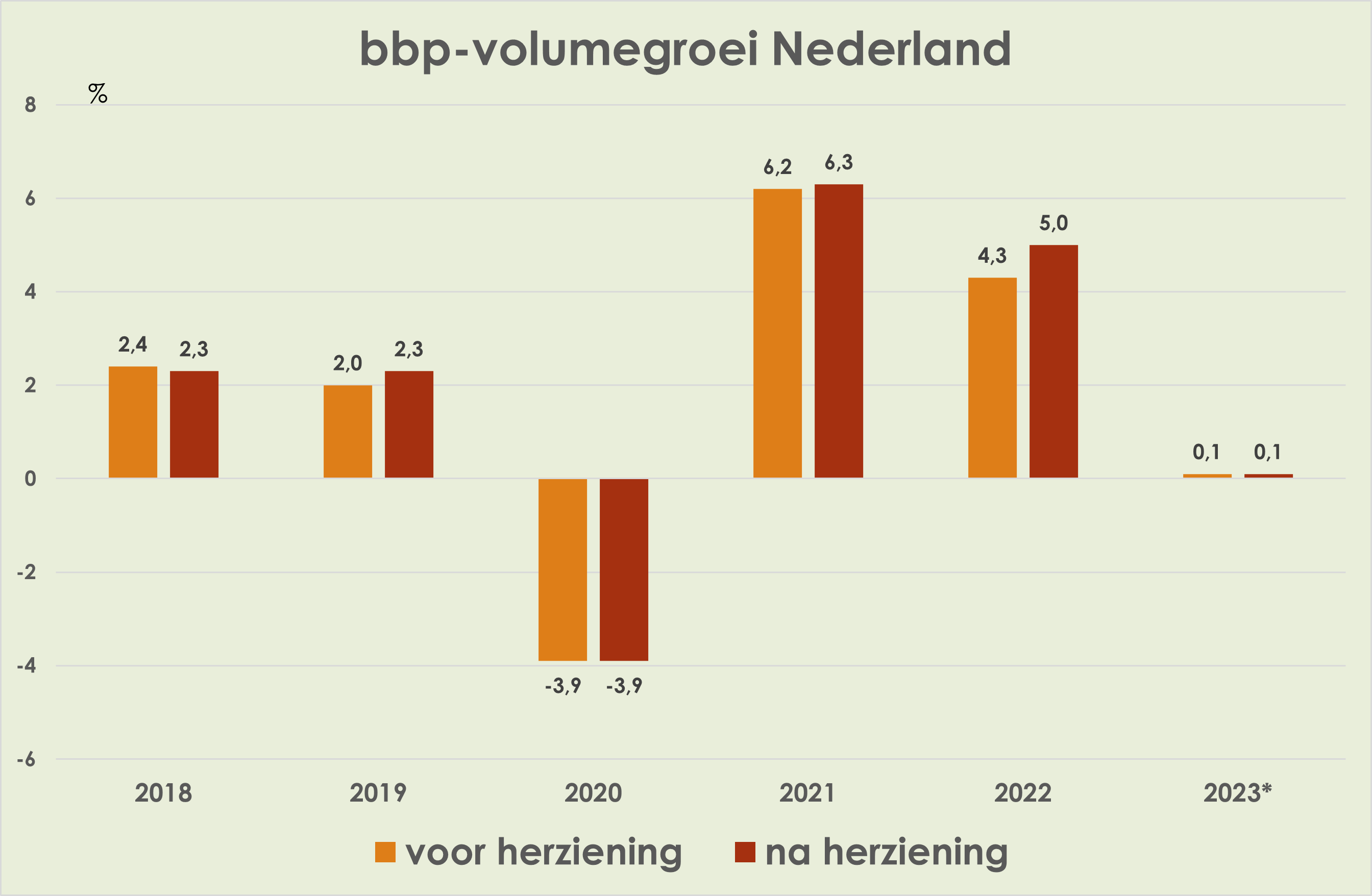

26. De bbp-daling in het 1e kwartaal is herzien van -0,1% t.o.v. het voorgaand kwartaal naar -0,5%; tegelijkertijd is de bbp-stijging in het 4e kwartaal van 2023 neerwaarts herzien van 0,3% naar 0,1%. Acquis voor 2024 is hierdoor neerwaarts herzien van -0,1% t.o.v. voorgaand jaar naar -0,6%. Het bbp-volume in het 1e kwartaal lag 1,3% onder de piek in het 3e kwartaal van 2022. (link)(link)(link)(link)

27. De bbp-volumegroei in 2023 is niet herzien en blijft 0,1%; de bbp-volumegroei in 2022 is opwaarts herzien met 0,7%-punt tot 5,0%. Door de 5-jaarlijkse revisie zijn eerdere jaren beperkt herzien. (link)

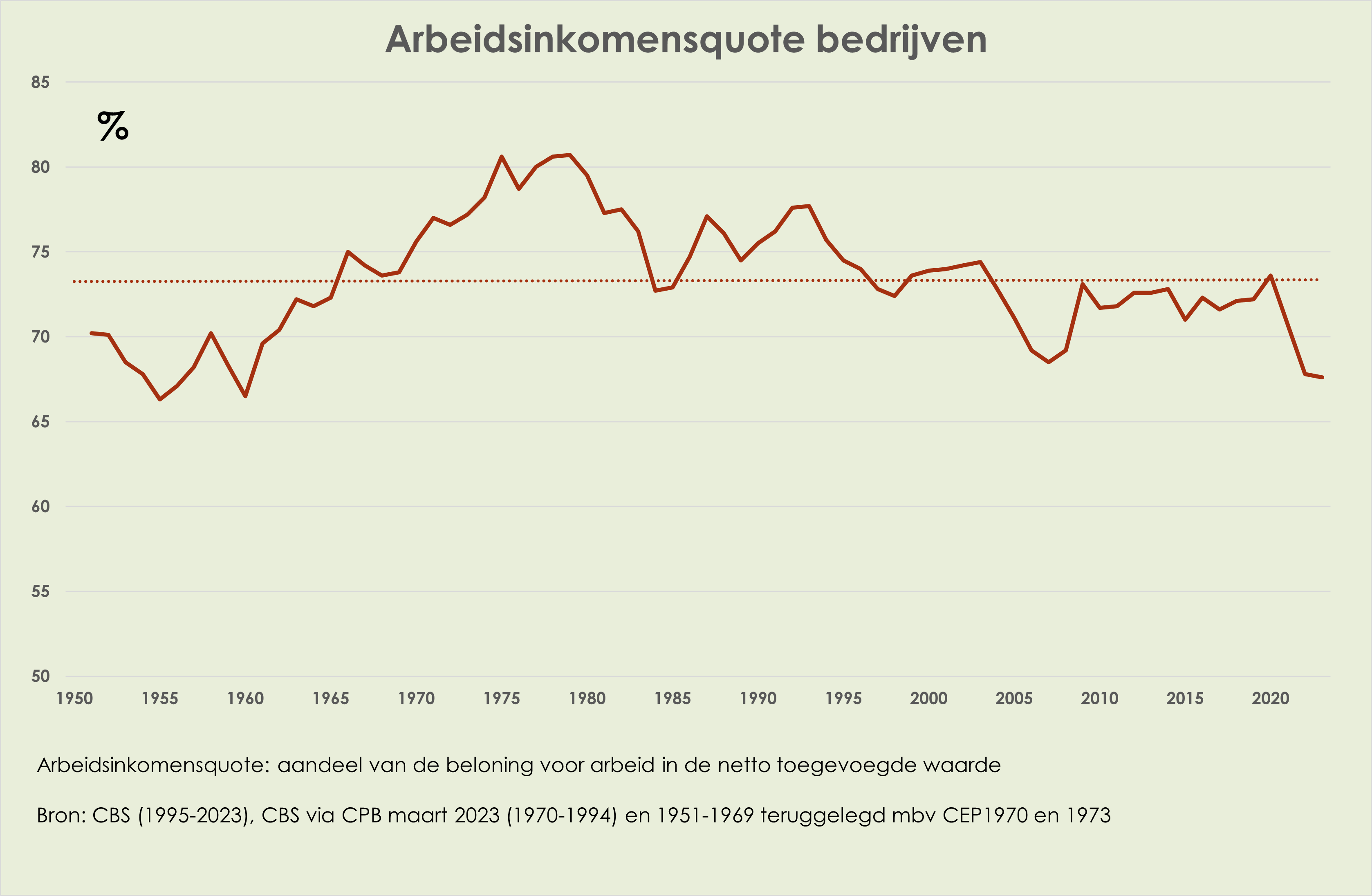

28. De arbeidsinkomensquote van bedrijven is marginaal gedaald van 67,8% in 2022 naar 67,6% in 2023, laagste sinds 1960; de vijfjaarlijkse revisie van de nationale rekeningen heeft geleid tot een neerwaartse herziening van de arbeidsinkomensquote, in 2020 met 2,7%-punt. (link)

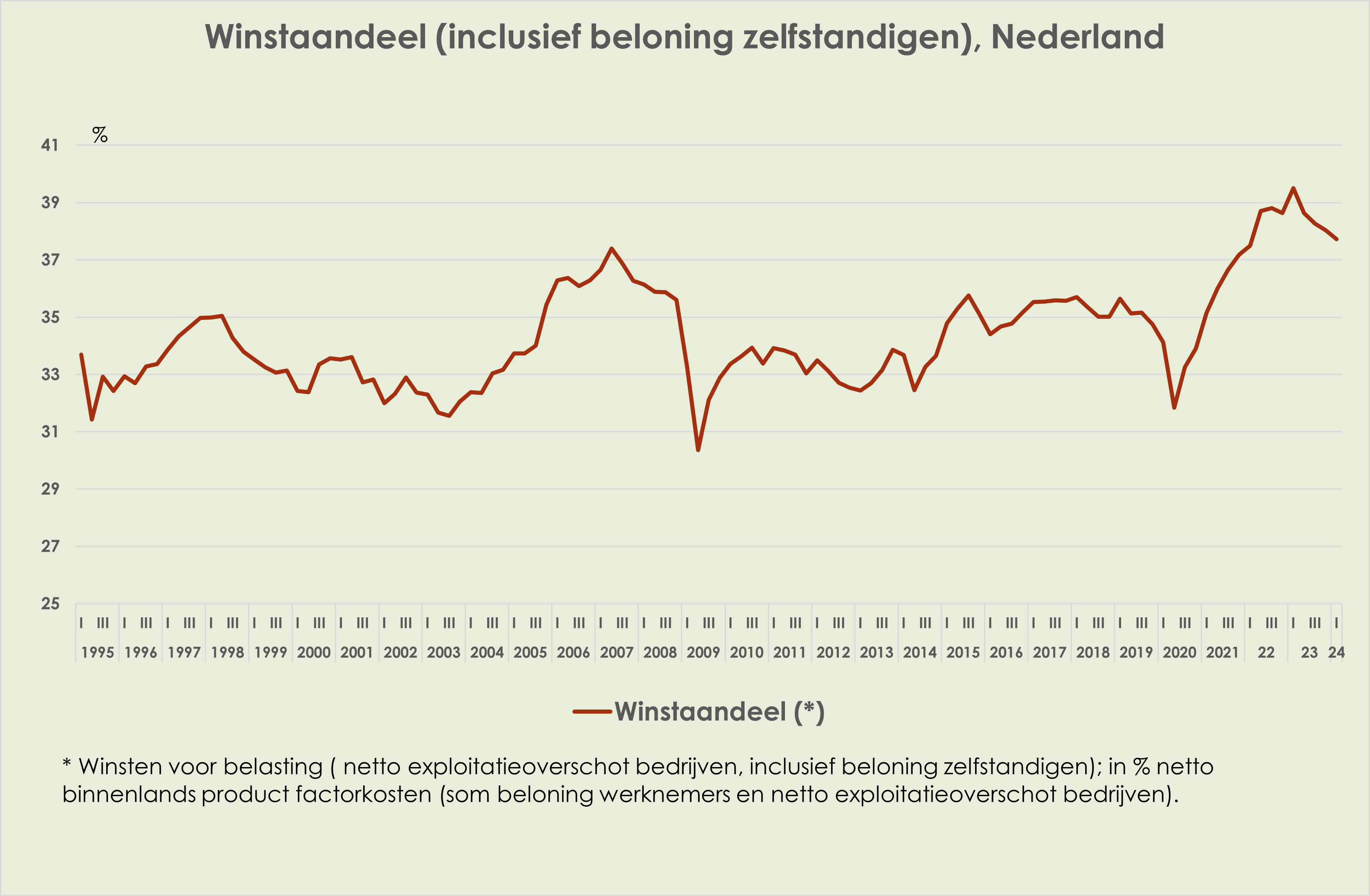

29. Het winstaandeel is gedaald van 38,0% in het 4e kwartaal van 2023 naar 37,7% in het 1e kwartaal, 1,8%-punt onder het record van 39,5% in het 1e kwartaal van 2023 en 1,8%-punt meer dan het gemiddelde sinds 1995; het gemiddelde sinds 1995 is met 0,5%-punt opwaarts herzien en het winstaandeel in het 4e kwartaal van 2023 met 1,6%-punt. (zie grafiek hieronder)

30. De winstmarge is in het 1e kwartaal marginaal gestegen, tot 16,3% van 16,2% in het 4e kwartaal van 2023; de winstmarge in het 1e kwartaal is een evenaring van de piek in het 1e en 3e kwartaal van 2023 en 0,8%-punt boven het gemiddelde sinds 1995.

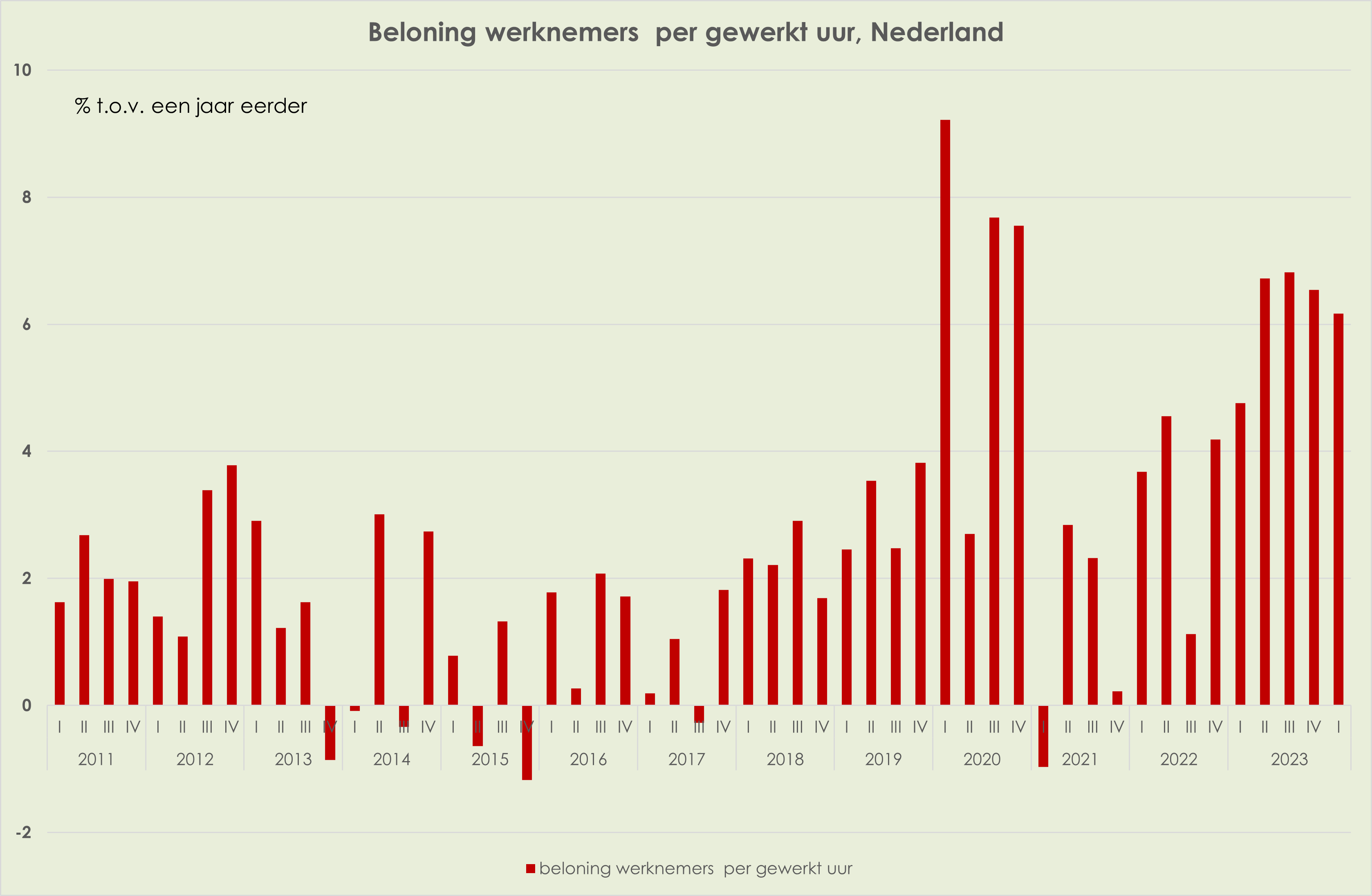

31. De stijging van de beloning van werknemers per gewerkt uur is in het 1e kwartaal afgezwakt tot 6,2% t.o.v. een jaar eerder, na 6,5% in het 4e kwartaal van 2023 en de piek van 6,8% in het 3e kwartaal van 2023 (zie grafiek hieronder) (link)

32. Het reëel beschikbaar inkomen van huishoudens (totaal, dus niet per huishouden) is in het 1e kwartaal gestegen met 1,9% t.o.v. een jaar eerder, tegen 1,4% in het 4e kwartaal van 2023 en 0,7% in het 1e kwartaal van 2023.

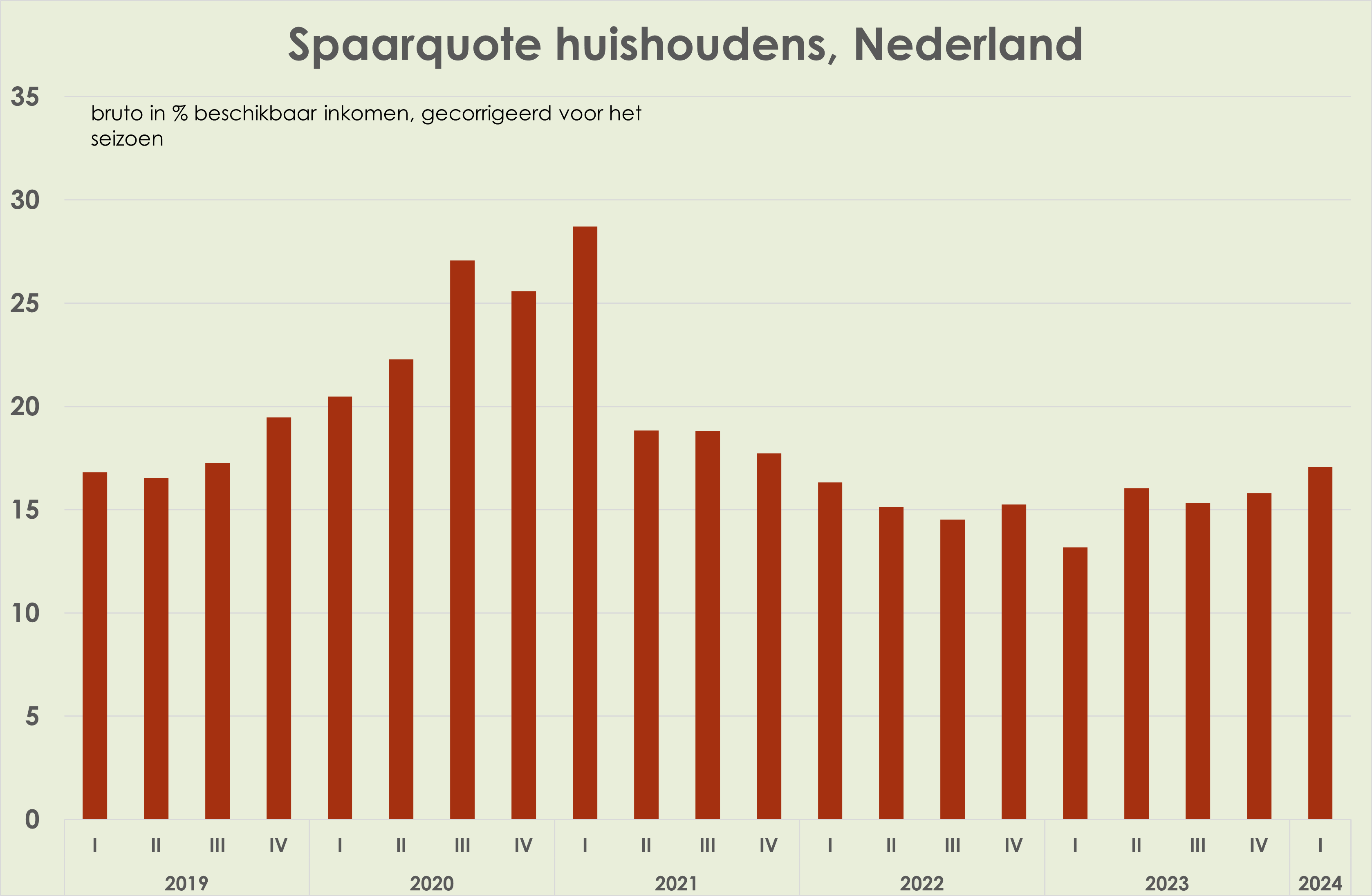

33. De spaarquote van huishoudens is gestegen van 15,8% van het beschikbaar inkomen in het 4e kwartaal van 2023 naar 17,1% in het 1e kwartaal (zie grafiek hieronder). (link)

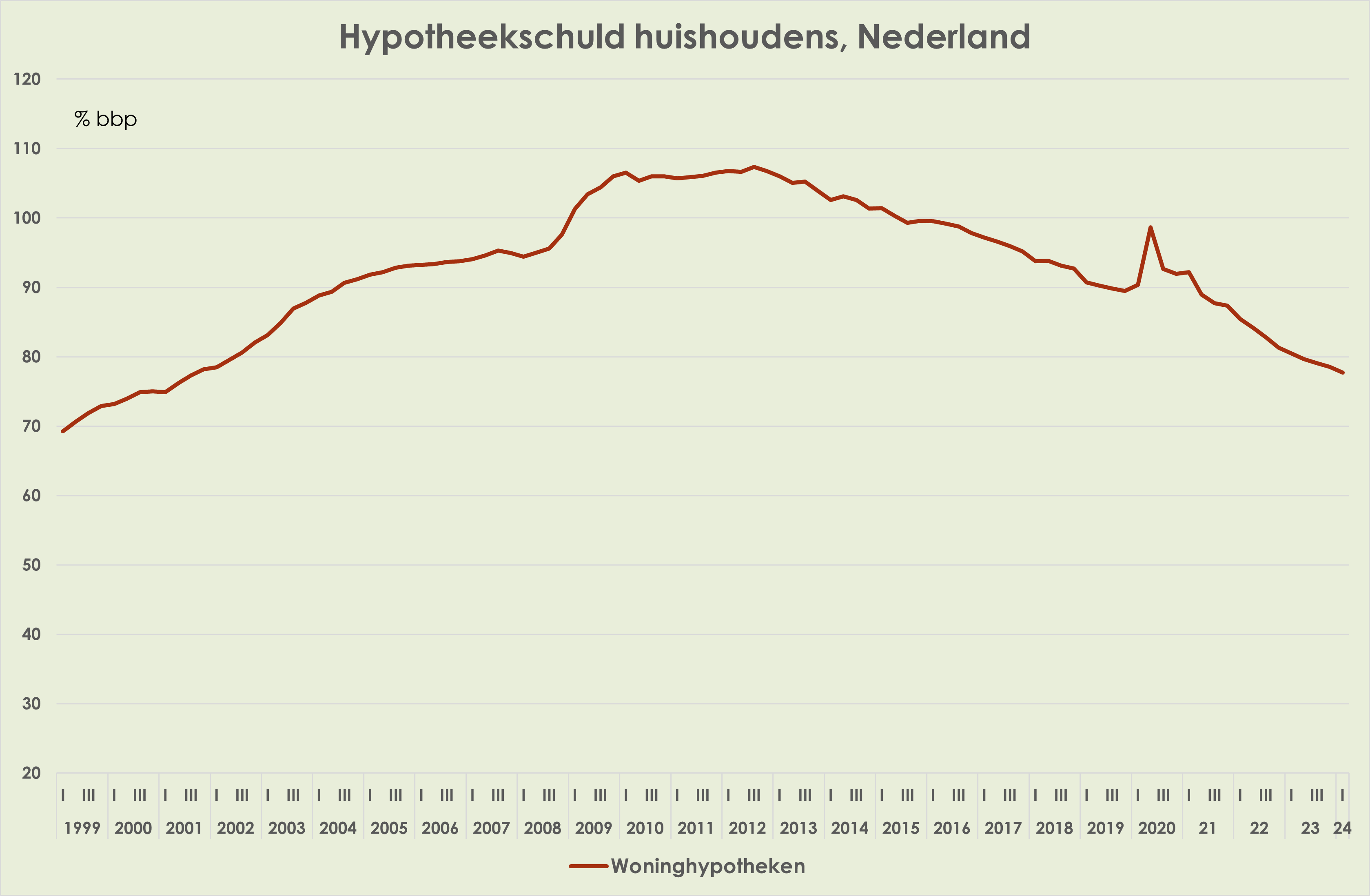

34. De hypotheekschuld van huishoudens, uitgedrukt in % bbp, is verder gedaald, van 78,5% in het 4e kwartaal van 2023 tot 77,7% in het 1e kwartaal, laagste sinds het 3e kwartaal van 2001 en 29,6%-punt onder de piek in het 3e kwartaal van 2012. (zie grafiek hieronder) (link)

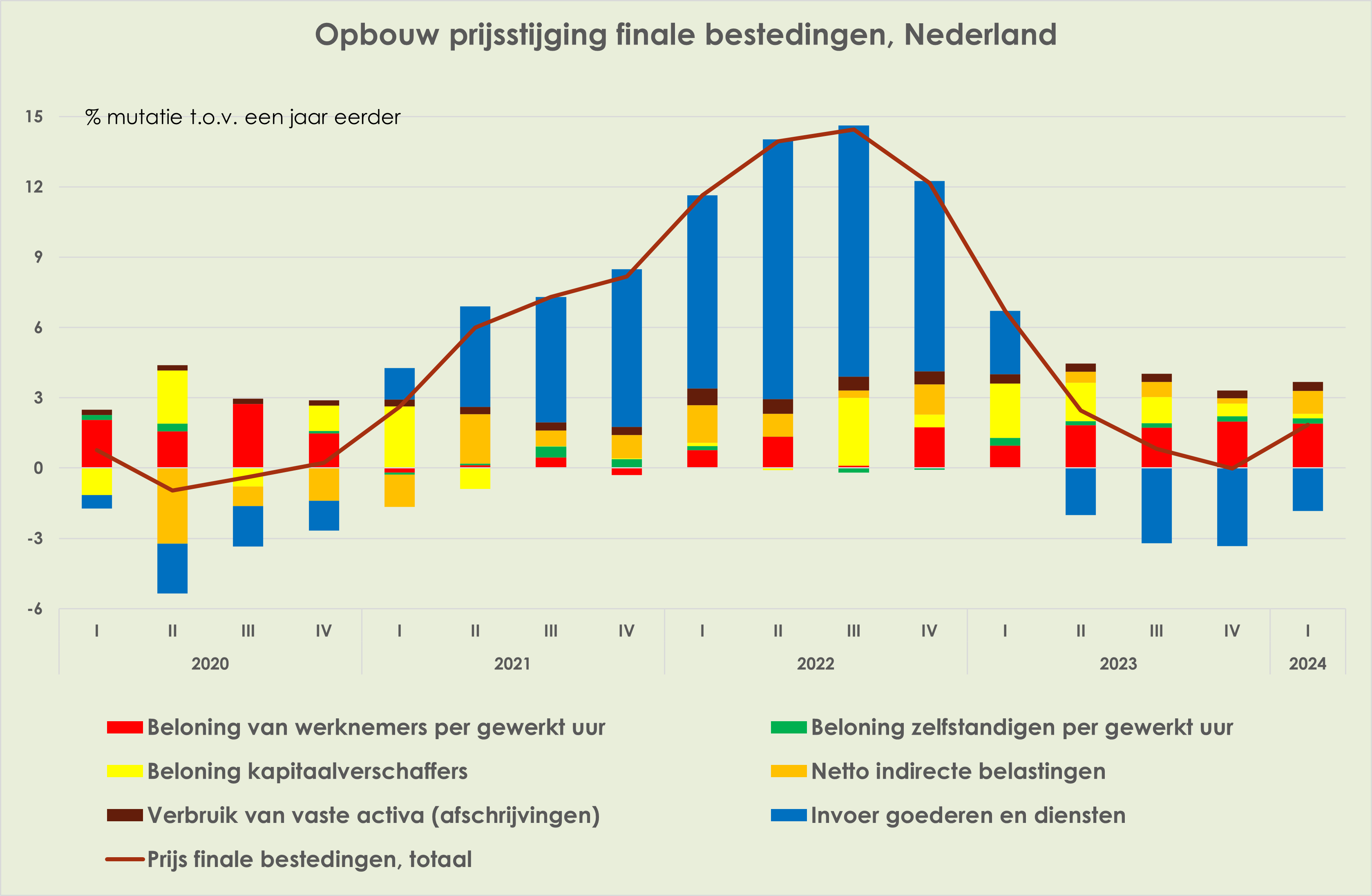

35. De prijsstijging van de finale bestedingen is in het 1e kwartaal opgelopen, na 5 kwartalen te zijn afgezwakt; de prijsstijging in het 1e kwartaal was 1,8% t.o.v. een jaar eerder, tegen 0,0% in het 4e kwartaal van 2023 en een piek van 14,4% in het 3e kwartaal van 2022; grootste bijdrage aan de prijsstijging in het 1e kwartaal kwam van beloning van werknemers per gewerkt uur (1,9%-punt), net als in de 4 voorgaande kwartalen; de invoerprijsdaling drukte de prijsstijging finale bestedingen in het 1e kwartaal, voor het 4e achtereenvolgende kwartaal, met 1,8%-punt.

36. De afzetprijzen van de industrie zijn in mei gedaald met 0,8% t.o.v. de voorgaande maand, na stijgingen in de 4 voorgaande maanden (+0,8% in april); t.o.v. een jaar eerder namen de afzetprijzen toe met 0,3%, na 0,0% in april en dalingen in voorgaande 11 maanden (zie grafiek hieronder)

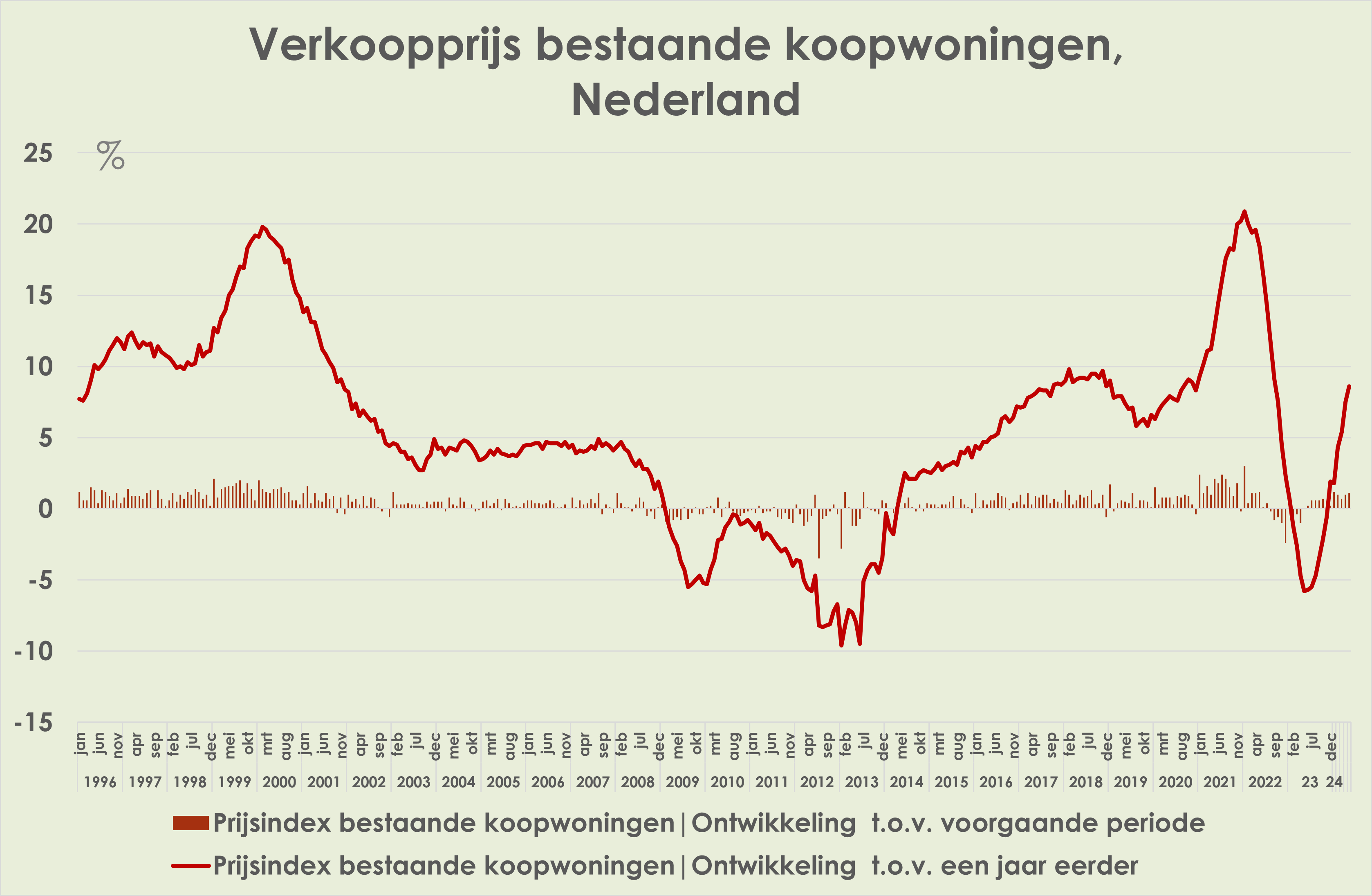

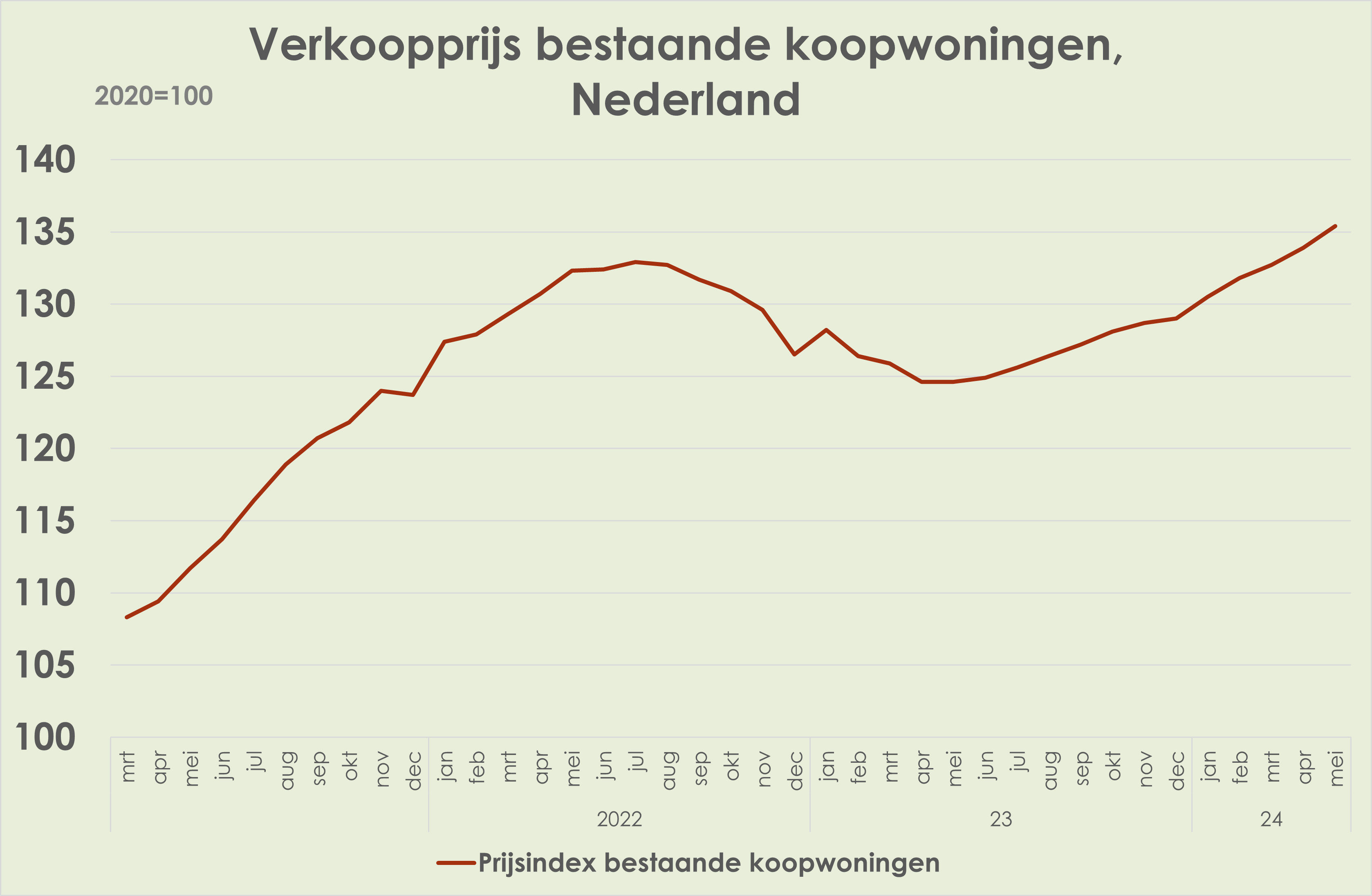

37. De huizenprijsstijging (verkoopprijzen bestaande woningen) is verder opgelopen, van 7,5% in april naar 8,6% in mei, sterkste stijging sinds september 2022; maand-op-maand namen de huizenprijzen in mei voor de twaalfde achtereenvolgende maand toe, met 1,1%, na 1,0% in april; de prijsindex kwam hierdoor op een nieuw recordniveau (zie grafieken hieronder); het aantal verkochte woningen was in mei 16,5% hoger dan een jaar eerder, de 5e achtereenvolgende maand met een stijging, na een vrijwel ononderbroken daling sinds mei 2021. (link)

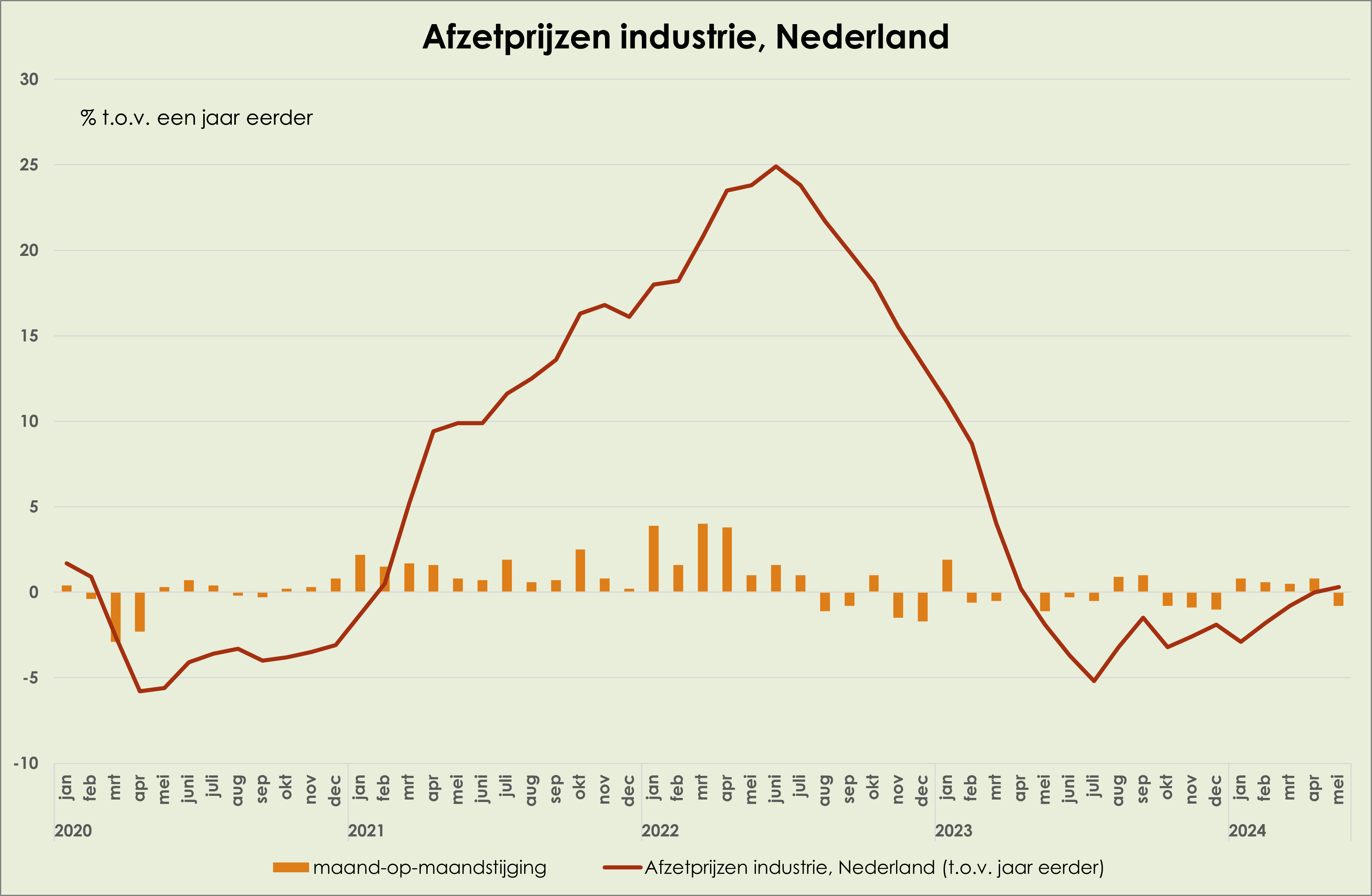

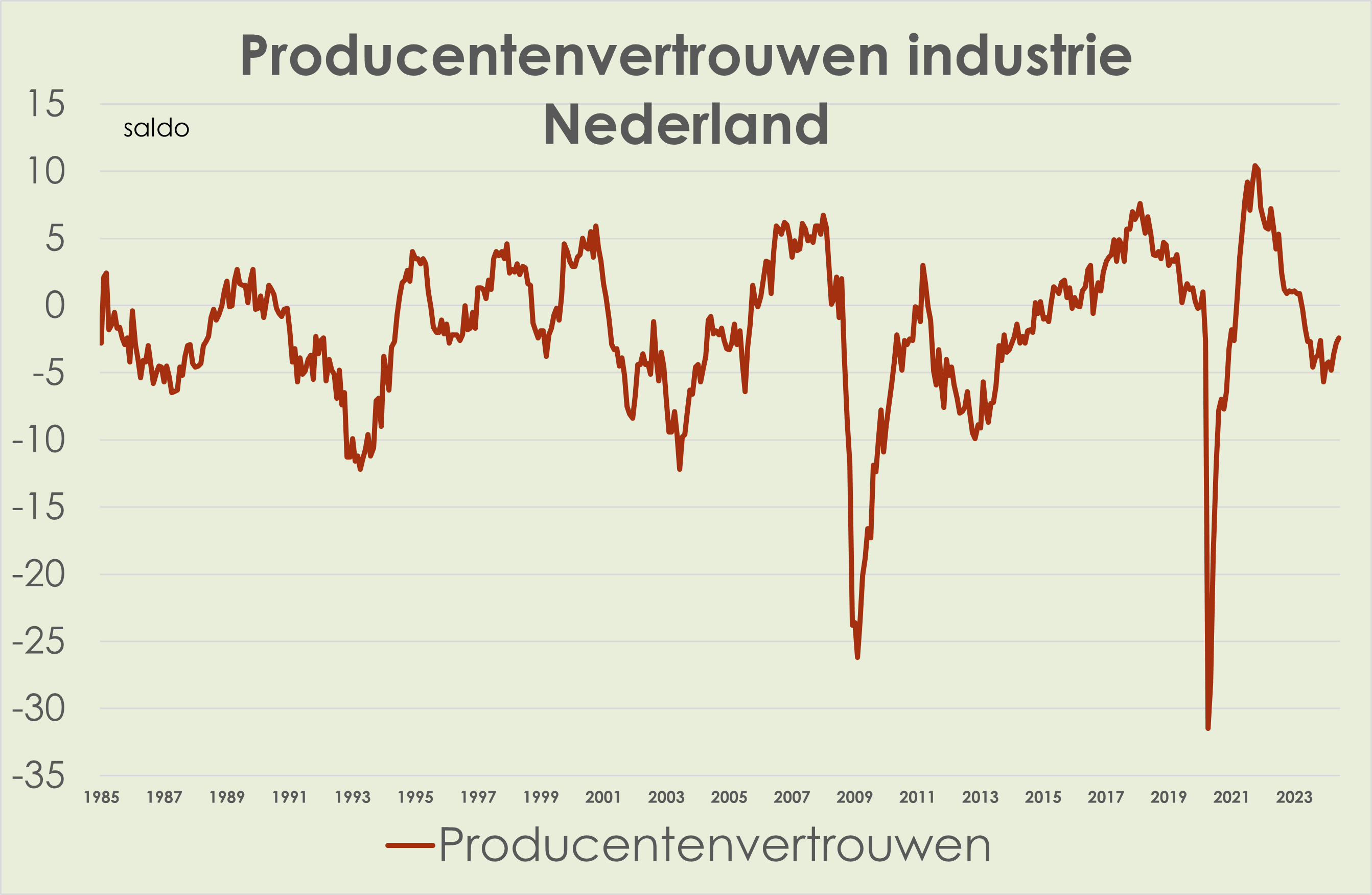

38. Het producentenvertrouwen van de industrie is gestegen van -2,8 in mei naar -2,4 in juni, hoogste sinds mei 2022 en duidelijk onder het 20-jaarsgemiddelde van -1,2 (zie grafiek hieronder) (link)

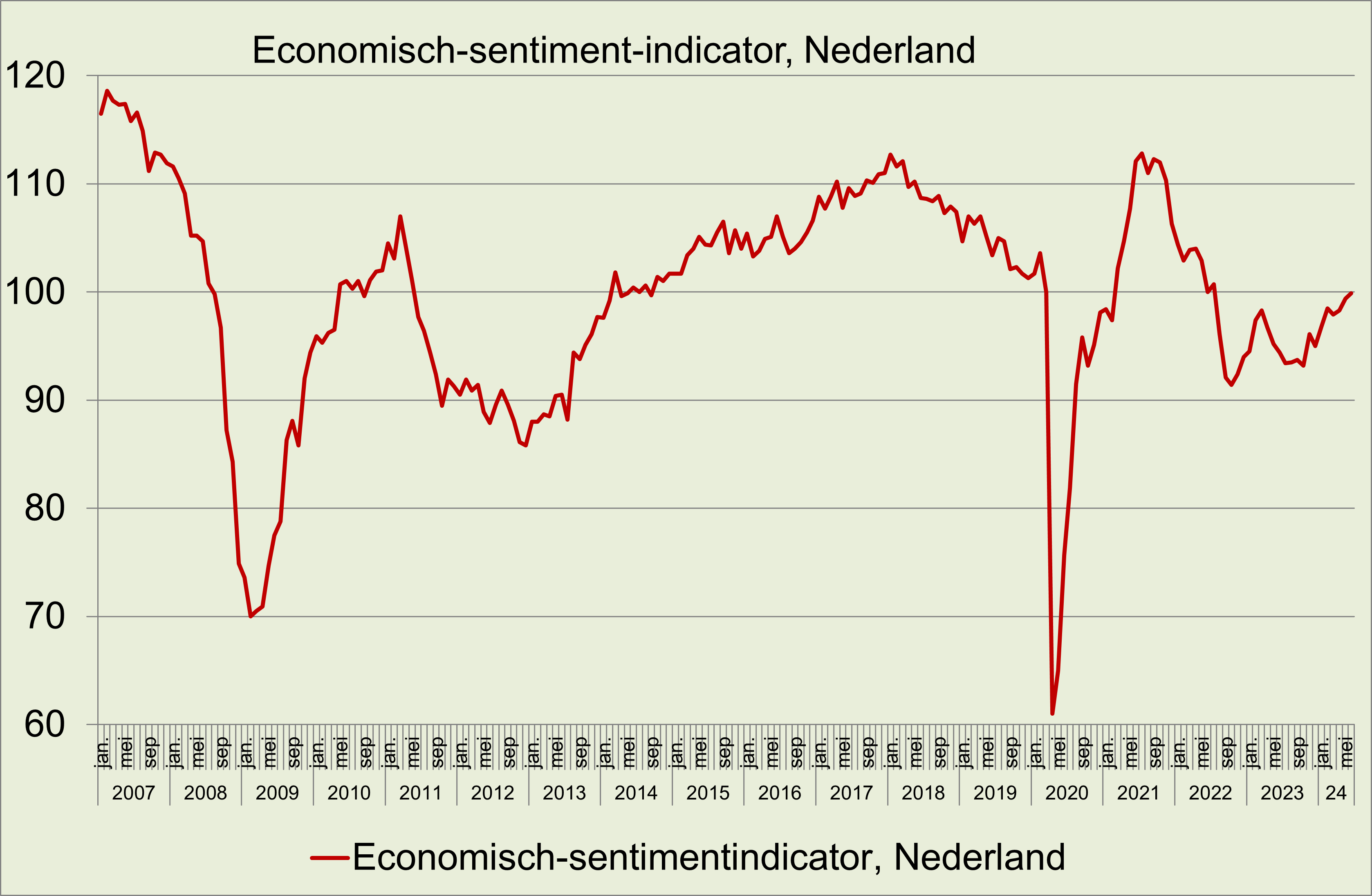

39. De sentimentsindicator (het gemiddelde van de vertrouwensindicatoren) is gestegen van 99,4 in mei tot 99,9 in juni, hoogste sinds juli 2022 (zie grafiek hieronder); de stijging in juni kwam door de toename van de vertrouwensindicatoren voor dienstensector en de bouwsector. (link)

Internationaal: macro-ramingen

40. Wereld:

41. VS: -

42. China: -

43. Eurogebied: -

Nederland: macro-ramingen

44. De Rabo heeft naar aanleiding van de herziening van de bbp-groei in het 1e kwartaal haar raming voor de bbp-groei in 2024 herzien van 0,4% naar -0,1% (mechanische aanpassing tot en met het 1e kwartaal zonder aanpassing volgende kwartalen). (link)

Nederland: overheidsbegroting en politiek

45. Kabinet wil de samenwerking met stichting (Gelijk)waardig Herstel (‘methode prinses Leontien’) in de hersteloperatie Toeslagen opschalen en schat het budgettaire beslag hiervan op 2,3 mld euro, te dekken in de augustusbesluitvorming. (link)(link)(link)(link)

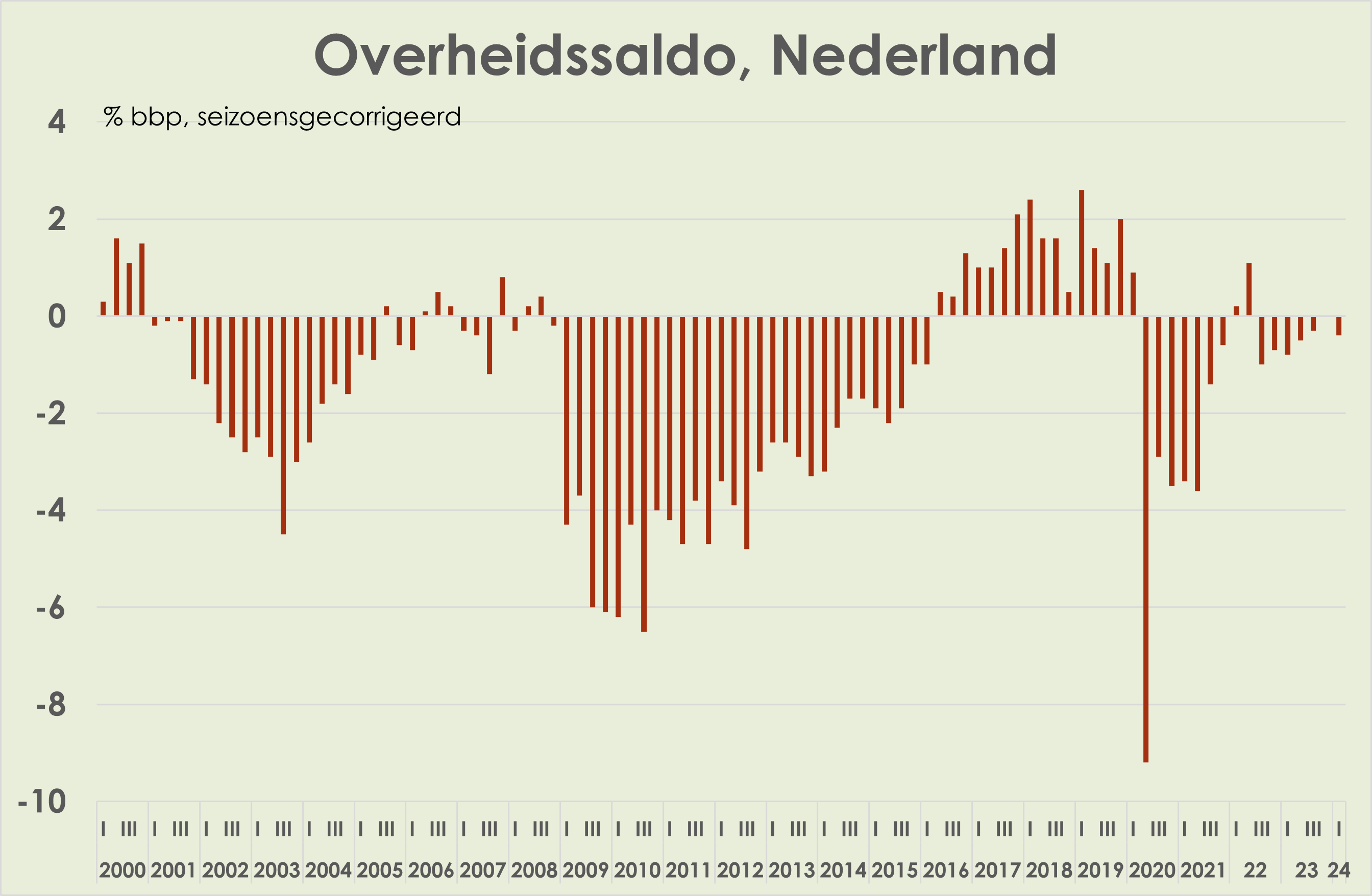

47. Het overheidstekort was in het 1e kwartaal 0,4% bbp; na een saldo van 0,0% bbp in het 4e kwartaal van 2024. (Voor heel 2024 raamde het ministerie van financiën een tekort van 2,5% bbp en raamde het CPB in de Budgettaire Analyse een tekort van 2,0% bbp) (link)

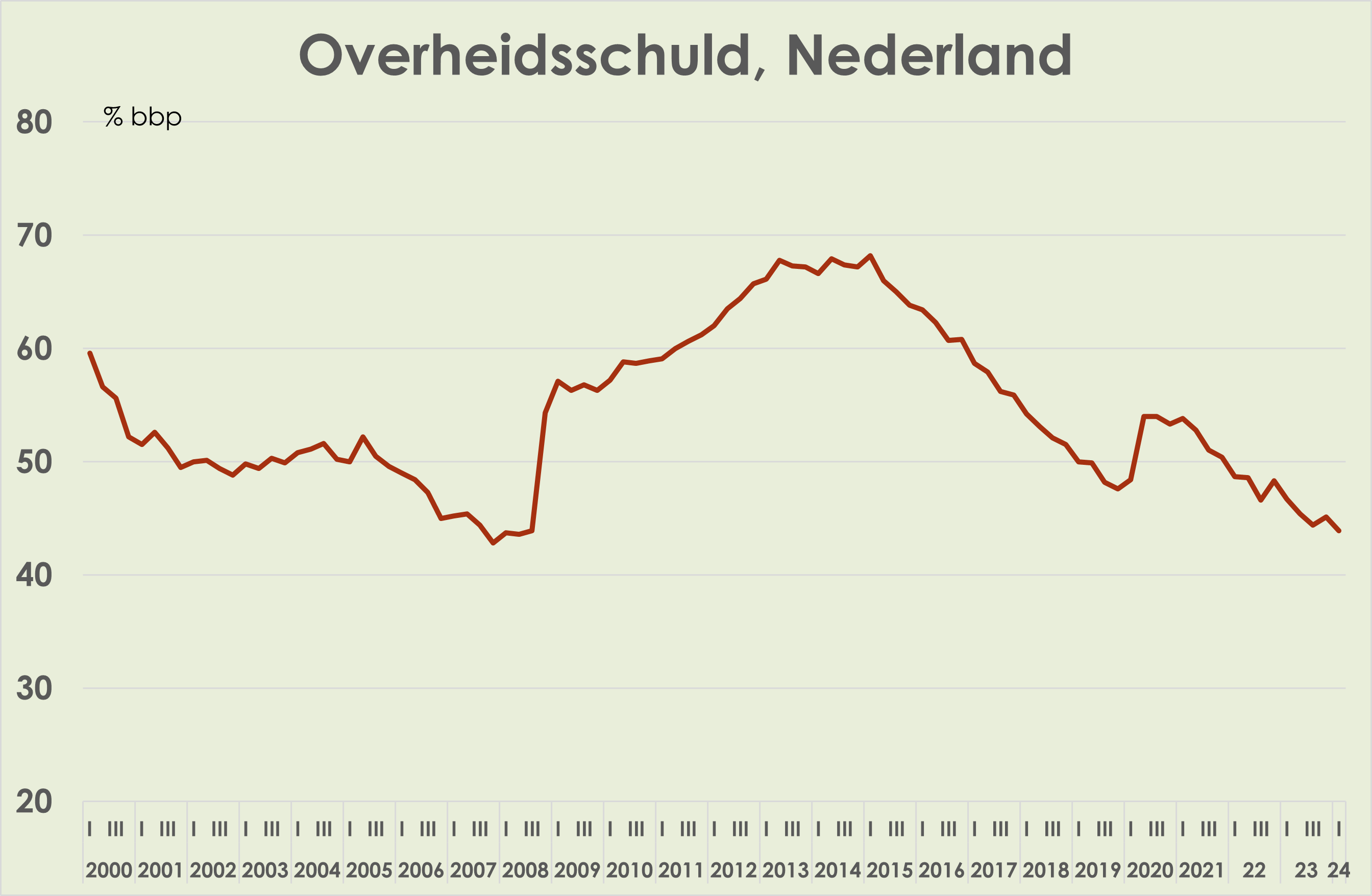

48. De overheidsschuld is verder afgenomen, van 45,1% bbp in het 4e kwartaal van 2024 naar 43,9% bbp in het 1e kwartaal, laagste sinds het 2e kwartaal van 2008 en 24,3%-punt onder het record in het 1e kwartaal van 2015 (zie grafiek hieronder) (link)

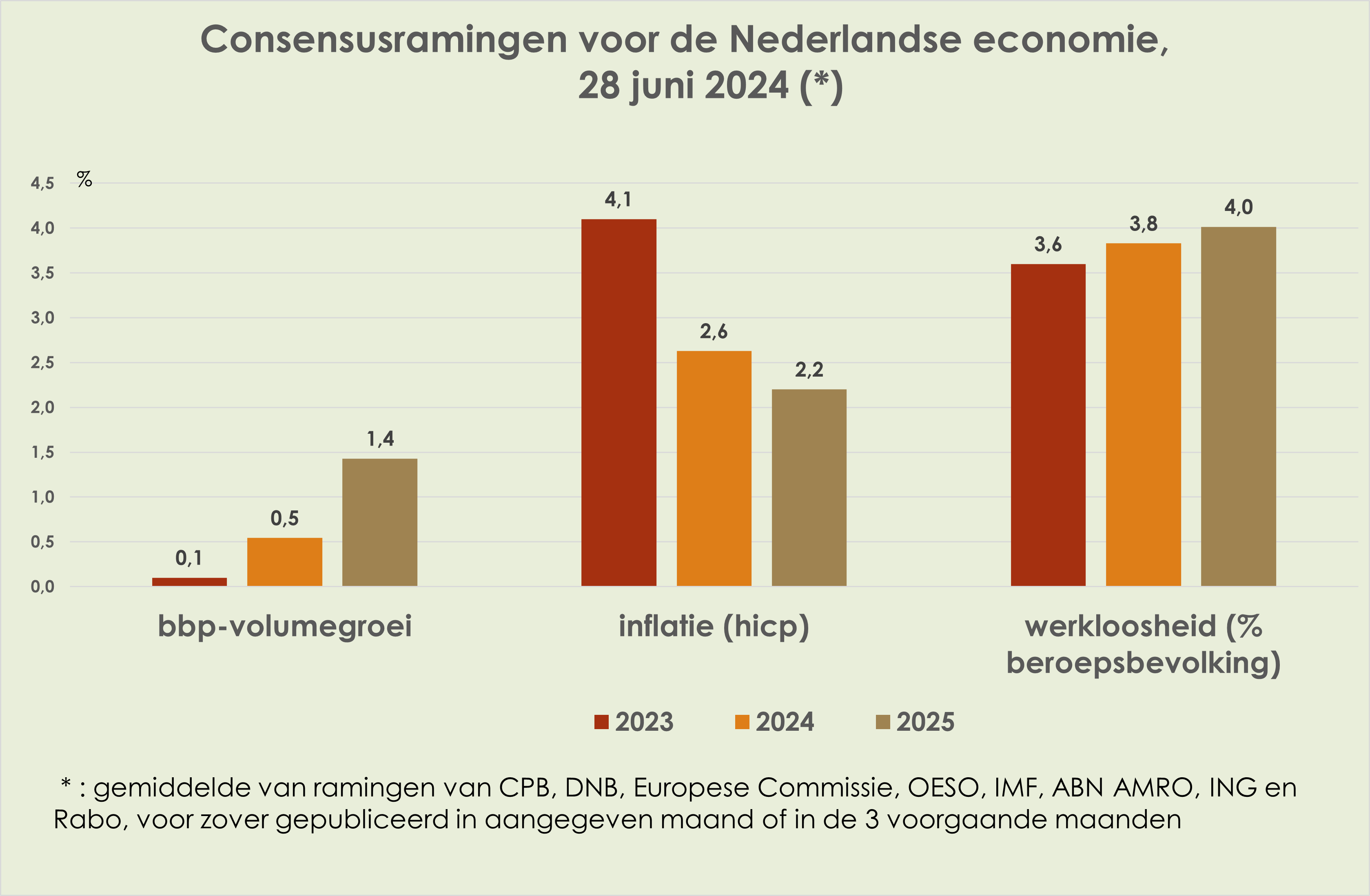

Mijn verwachtingen voor de Nederlandse economie

49. Mijn verwachtingen voor 2024 en 2025 komen globaal overeen met de huidige consensusraming (zie grafiek hieronder). Wel is de consensusraming voor de werkloosheid in 2024 aan de hoge kant gezien de jongste realisaties. Hetzelfde geldt voor de bbp-groei in 2024.

50. Ik verwacht voor Nederland en het eurogebied een beperkte bbp-ontwikkeling in de komende twee kwartalen als gevolg van de Russische inval, krap ECB-beleid, hoge energieprijzen, onzekerheid door het conflict in het Midden-Oosten en politieke onzekerheid voor de VS en Frankrijk. Positief effect gaat uit van het koopkrachtherstel.

51. De inflatie en de kerninflatie in het eurogebied en Nederlandblijven in de tweede helft van 2024 schommelen rond de inflatie van het eerste halfjaar, dus wat boven de inflatiedoelstelling van 2%.

52. ECB zal de rente dit jaar verder verlagen, maar niet iedere vergadering en zeker niet met stappen van een 0,5%-punt. De Federal Reserve verlaagt dit jaar ook, maar veel minder dan de ECB.

Mijn favoriete links over de Nederlandse macro-economie en over de formatie vindt u hier

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.