1. President Trump verzet deadline voor handelsonderhandelingen naar 1 augustus

2. Chinese afzetprijzen blijven dalen.

3. CPB verwacht beperkte economische groei in komende kabinetsperiode

4. De Russische oorlog tegen Oekraïne duurt voort. Vandaag is het de 1235e dag van deze oorlog.

Mijn afdronk van de afgelopen week

5. –

Om naar uit te kijken in de komende week

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.

6. Nieuws over de Russische oorlog tegen Oekraïne.

7. Nieuws over de EU-VS handelsonderhandelingen?

8. Consumentenprijzen VS juni (dinsdag). Valt er een effect van de invoertarieven te zien?

De afgelopen week in meer detail

Internationaal: economie: macro-data

Wereld:

9. -

VS:

10. -

China:

11. China: de consumentenprijzen zijn in juni gestegen met 0,1% t.o.v. een jaar eerder, na in de 4 voorgaande maanden te zijn gedaald (met 0,1% in mei) (zie grafiek hieronder) (link)

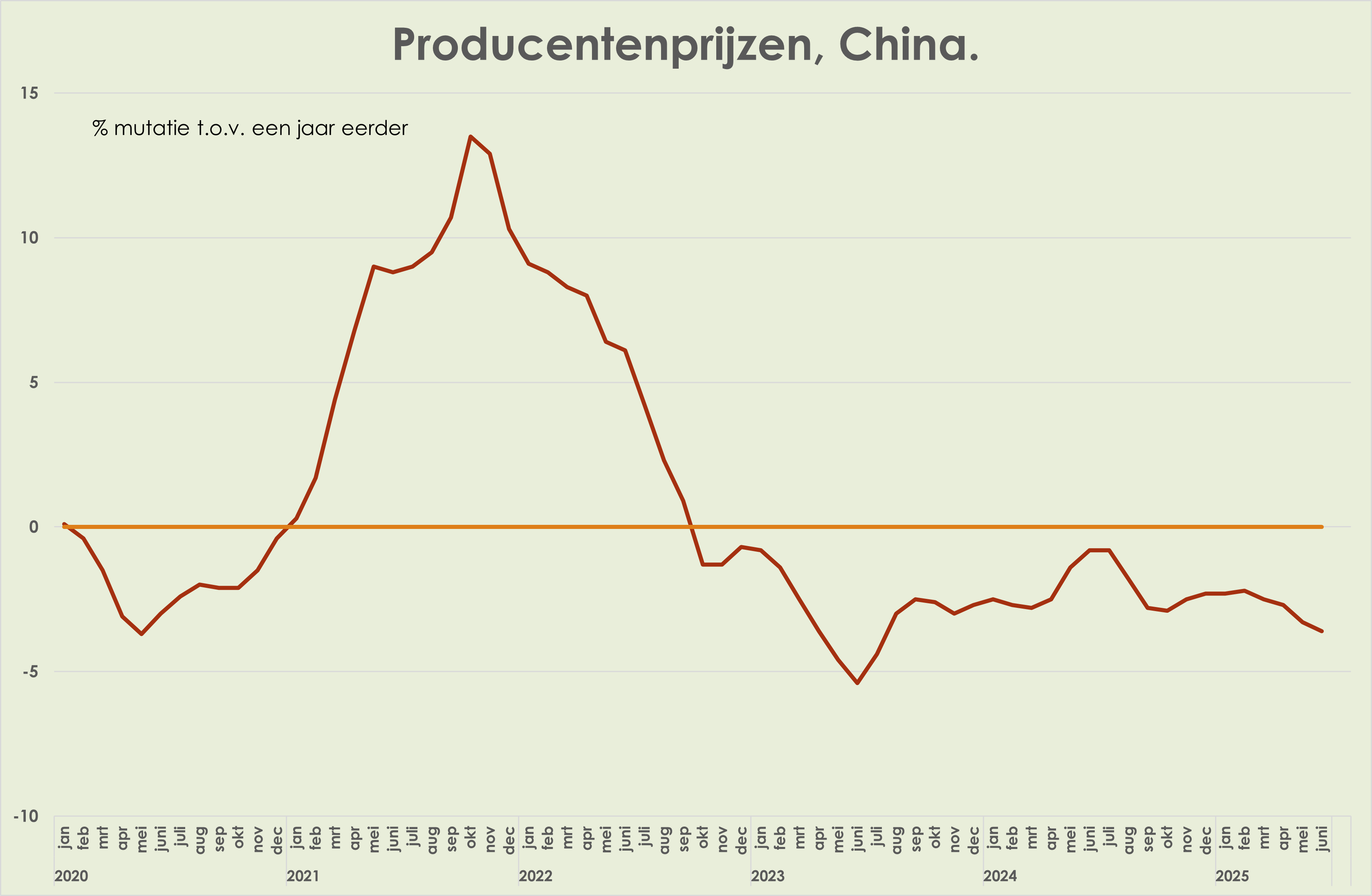

12. China: de afzetprijsdaling is opgelopen van 3,3% t.o.v. een jaar eerder in mei tot 3,6% in juni, grootste daling sinds juli 2023 en de 33e achtereenvolgende maand met een prijsdaling (zie grafiek hieronder) (link)

Eurogebied:

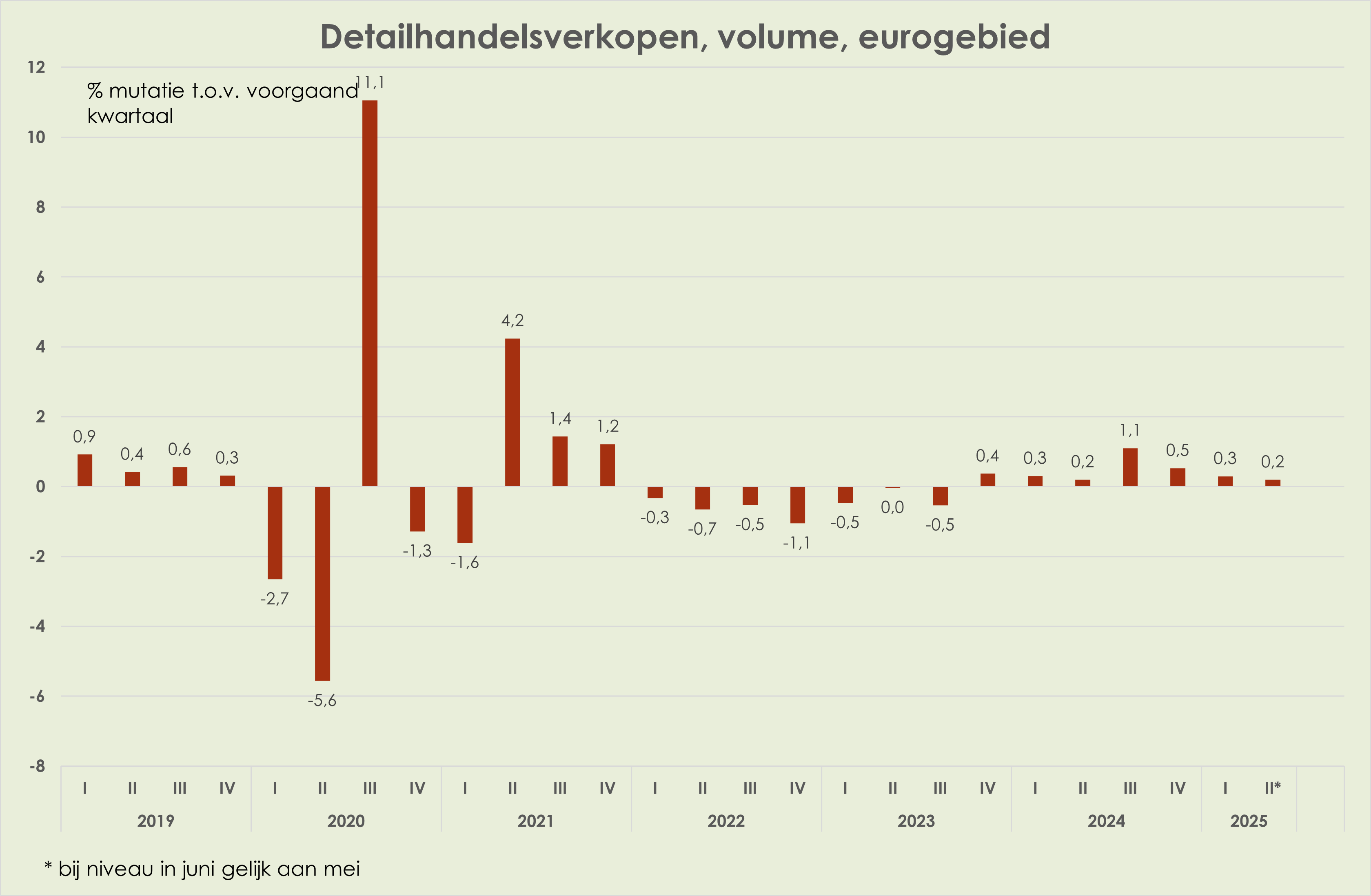

13. Eurogebied: de detailhandelsverkopen zijn in mei in volume gedaald met 0,7% t.o.v. de voorgaande maand, na een stijging van 0,3% in april; de daling in mei was de grootste sinds augustus 2023; acquis voor het 2e kwartaal is een stijging van 0,2% t.o.v. het voorgaand kwartaal, na een stijging van 0,3% in het 1e kwartaal (zie grafiek hieronder) (link)

14. Eurogebied: de dienstenproductie is in april afgenomen met 0,3% t.o.v. de voorgaande maand, na een stijging van 0,8% in maart; de productie in april was 0,1% hoger dan gemiddeld in het 1e kwartaal (zie grafiek hieronder) (link)

Internationaal: beleid en politiek

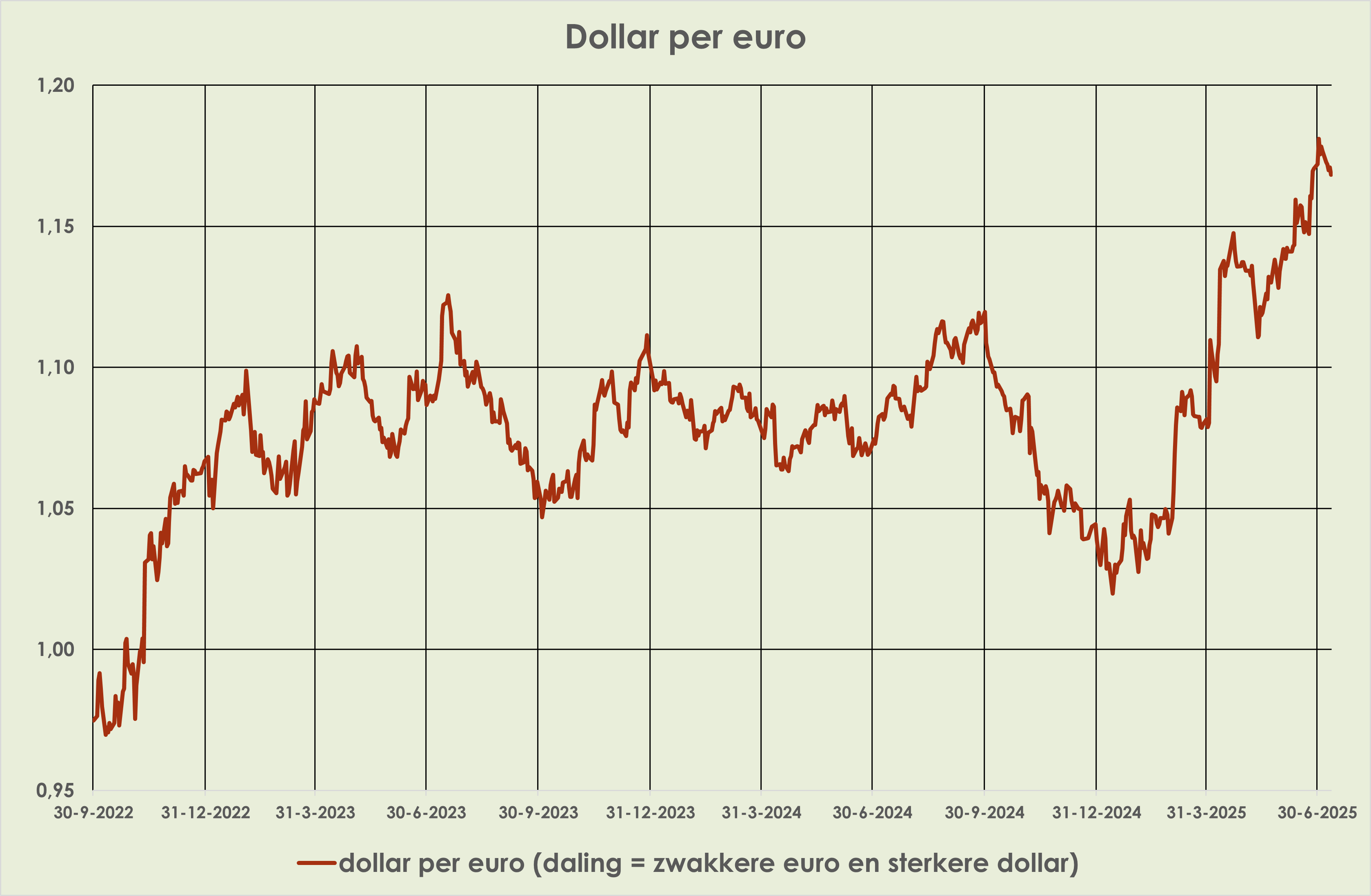

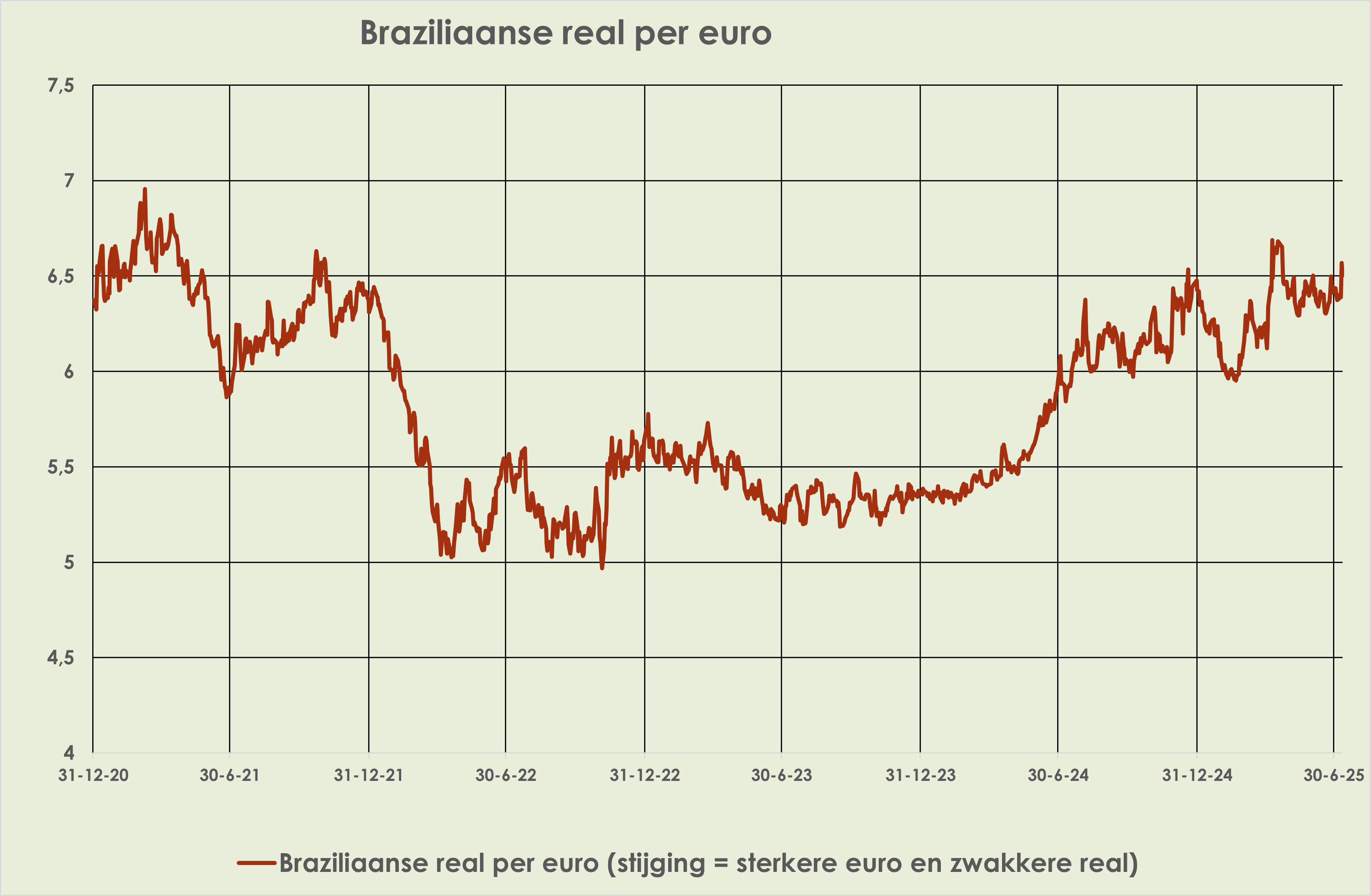

15. VS: president Trump verlengt voor een groot aantal handelspartners de deadline voor de handelsonderhandelingen van 9 juli tot 1 augustus; de aangegeven invoertarieven per 1 augustus komen grotendeels overeen met de ‘reciproke’ tarieven van 2 april die op 9 april tijdelijk werden verlaagd tot 10%. (link)(link)

16. VS-Brazilië: president Trump kondigt voor Brazilië een invoertarief aan van 50% per 1 augustus, vooral vanwege de gerechtelijke procedure tegen ex-president Bolsonaro en rechtszaken tegen X; het op 2 april aangekondigde tarief was veel lager: 10% (link)

17. VS-Canada: president Trump kondigt voor Canada een invoertarief aan van 35% per 1 augustus voor goederen die niet vallen onder het vrijhandelsakkoord USMCA (link)(link)(link)

18. VS koper: president Trump kondigt een invoertarief van 50% aan voor koper.

19. China: -

20. Eurogebied: -

Financiële markten

21. Aandelenmarkten: in de afgelopen week stegen de aandelenkoersen in Europa (Stoxx600 +1,1%, AEX +1,4%) terwijl in de VS de koersen marginaal daalden (S&P500 -0,3%, Nasdaq -0,1%) (zie grafiek hieronder).

22. Obligaties: de afgelopen week stegen de Duitse, Nederlandse en Amerikaanse 10-jaarsrentes per saldo 0,1%-punt (zie grafiek hieronder)

23. Olie- en gasprijzen: de Brent olieprijs steeg in de afgelopen week 3,0% tot 70,4 dollar per vat (zie grafiek hieronder); de Europese gasprijs steeg 6,3% tot 35,6 euro per MWh (zie grafiek hieronder).

24. Wisselkoersen: de Amerikaanse dollar is afgelopen week met 0,7% geapprecieerd t.o.v. de euro, tot 1,17 dollar per euro; de Braziliaanse real deprecieerde 2,0% t.o.v. de euro en 2,7% t.o.v. de dollar (zie grafieken hieronder)

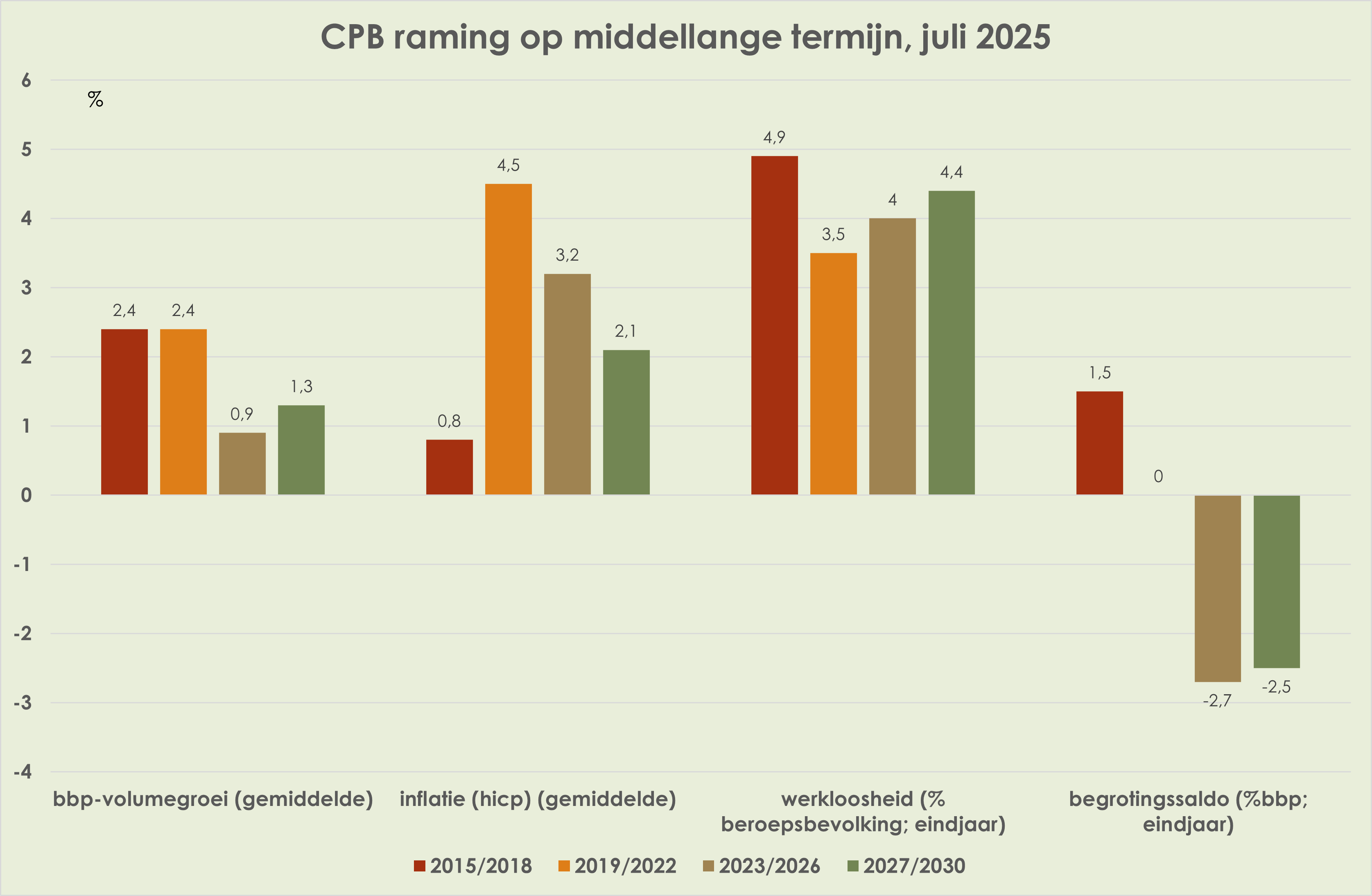

Nederland: macro-data

25. De industriële productie is in mei gestegen met 0,5% t.o.v. de voorgaande maand, na een daling van 1,1% in april; de productie in mei was 5,7% lager dan de recordomvang in juni 2023; acquis voor het 2e kwartaal is een daling van 0,3% t.o.v. het voorgaand kwartaal, na een stijging van 0,8% in het 1e kwartaal (zie grafiek hieronder) (link)

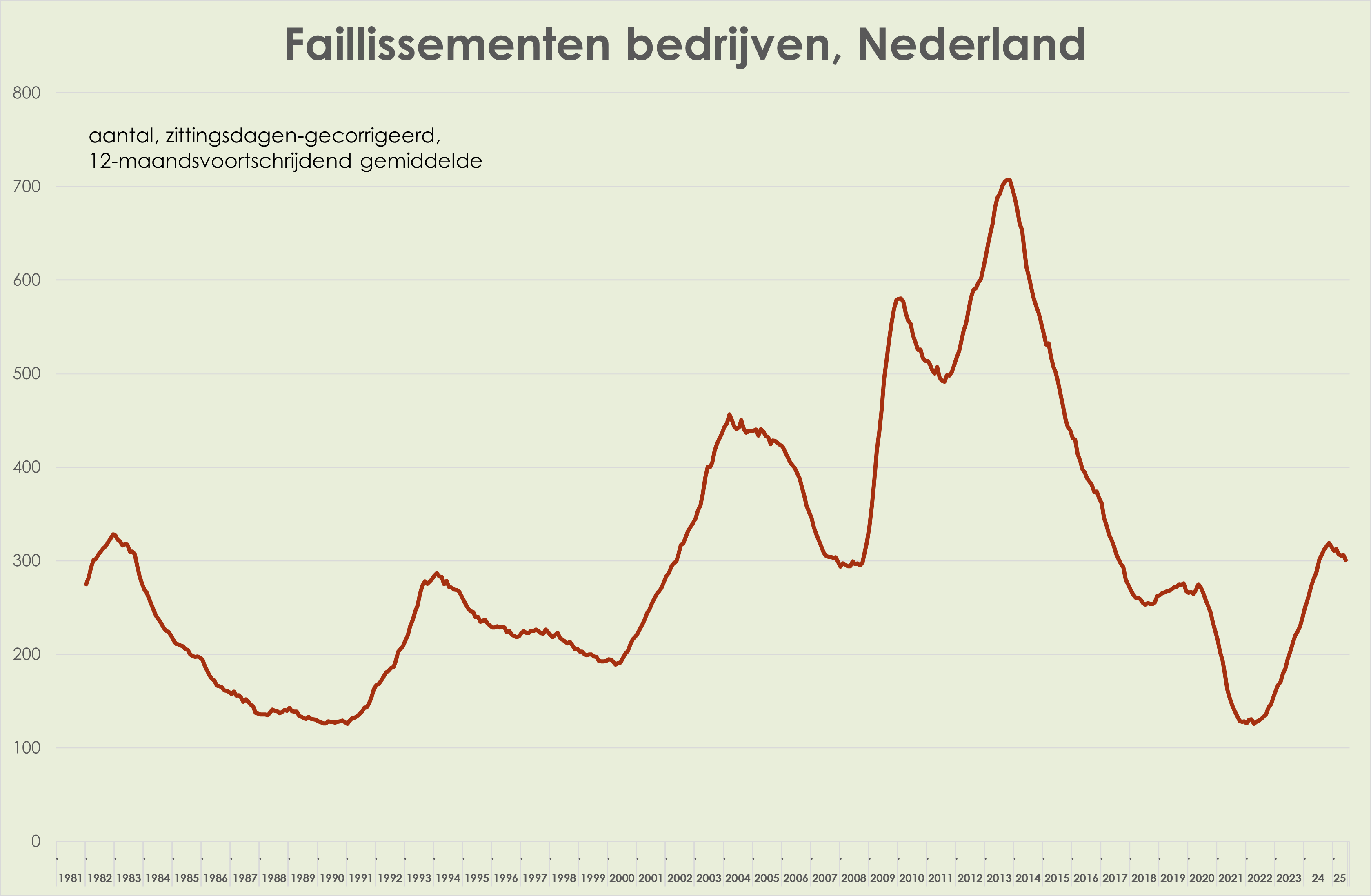

26. Het aantal faillissementen was in juni 280, een daling t.o.v. de voorgaande maand (324) en t.o.v. een jaar eerder (345); het aantal faillissementen kent een licht neerwaartse trend sinds december 2024. (zie grafiek hieronder) (link)

27. De huizenprijsstijging (op basis van huizen verkocht via NVM makelaars) is afgezwakt van 10,2% t.o.v. een jaar eerder in het 1e kwartaal tot 6,2% in het 2e kwartaal. Het aantal te koop staande woningen steeg in het 2e kwartaal met 23% t.o.v. een jaar eerder, tot het hoogste aantal in 2 jaar. (link)(link)(link)(link)

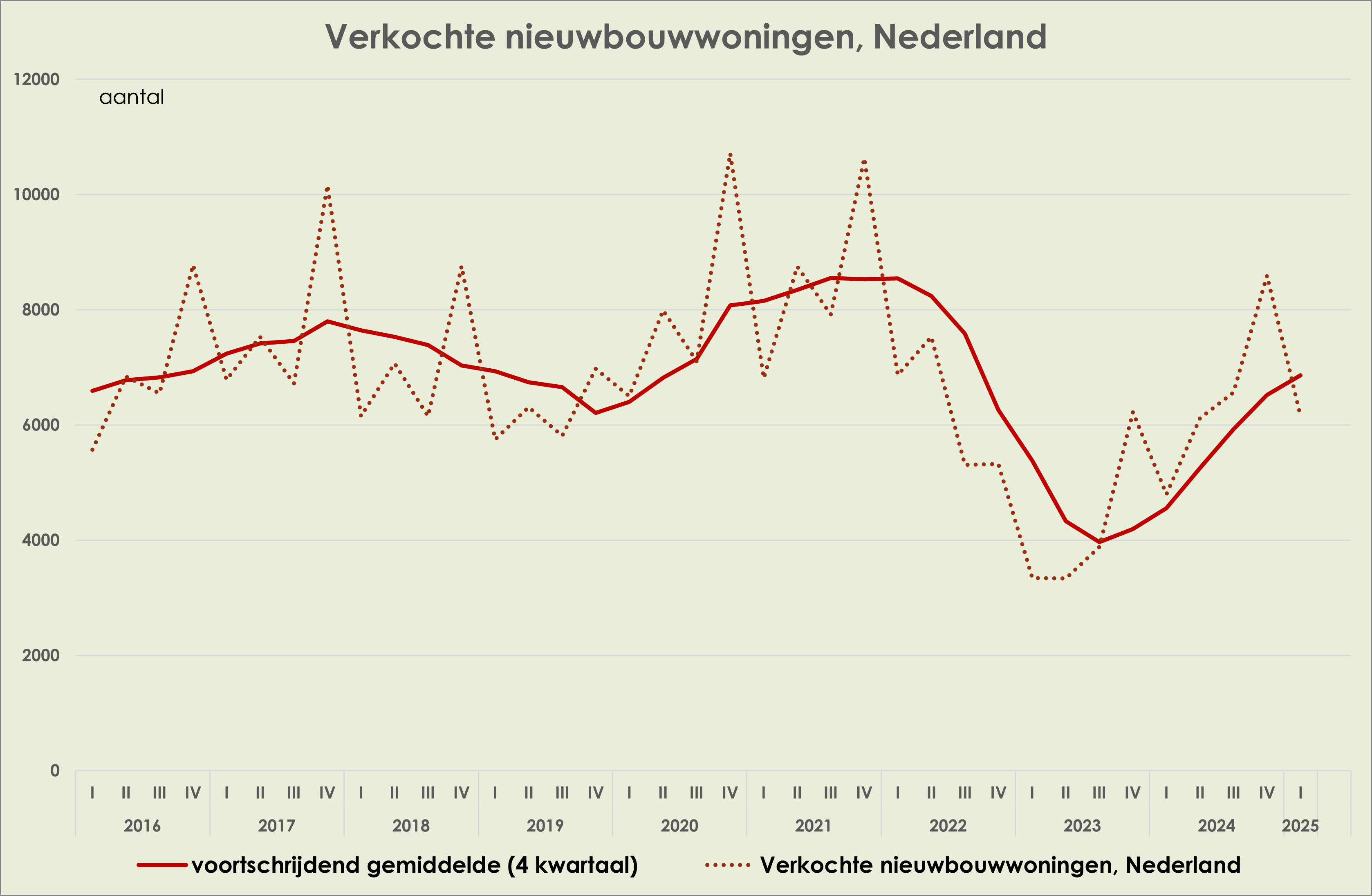

28. In het 1e kwartaal zijn 6200 nieuwbouwwoningen verkocht, 28% meer dan een jaar eerder; de verkoop van nieuwbouwwoningen kent een opwaartse trend sinds het 4e kwartaal van 2023 (zie grafiek hieronder) (link)

29. De consumentenprijsstijging (cpi) in juni is niet herzien en blijft daarmee 3,1% t.o.v. een jaar eerder, na 3,3% in mei en 4,1% in april. (link) Voor enkele details zie het extraatje van de week aan het einde van dit weekoverzicht.

Internationaal: macro-ramingen

30. Wereld: -

31. VS: -

32. China:-

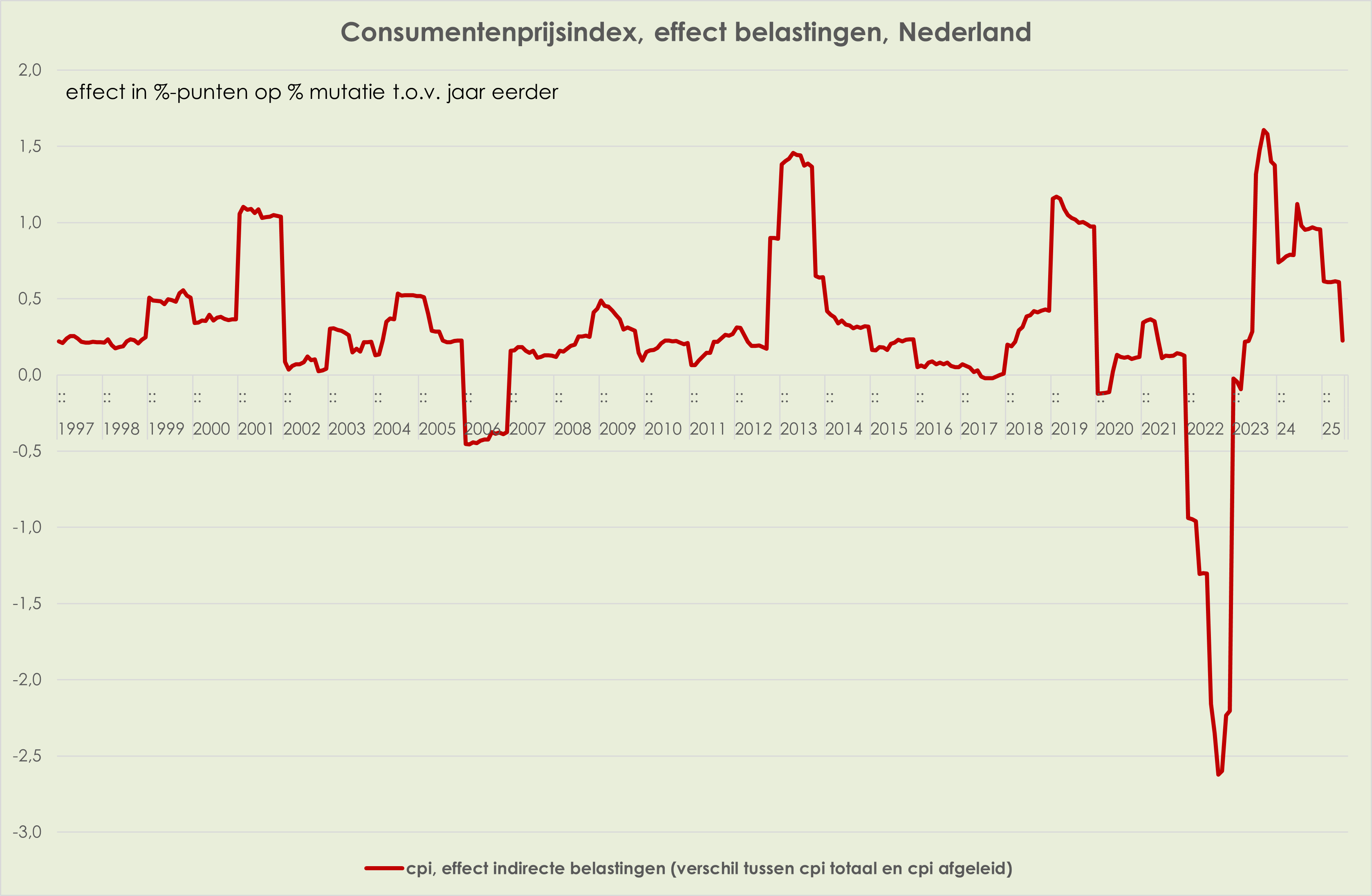

33. Eurogebied: -

Nederland: macro-ramingen

34. Het CPB verwacht dat de economische groei oploopt van 1,1% in 2024 naar 1,7% in 2025 en 1,3% in 2026; de inflatie (hicp) neemt daarbij af, van 3,2% in 2024 naar 3,0% in 2025 en 2,4% in 2026; het overheidstekort neemt toe, van 0,9% bbp in 2024 naar 2,1% bbp in 2025 en 2,7% bbp in 2026. (link)

35. Het CPB verwacht voor de middellange termijn beperkte economische groei, gematigde inflatie, aanhoudende koopkrachtstijging en oplopende overheidsschuld. De nieuwe NAVO-norm van 5% bbp is niet in de verkenning verwerkt. (link)

Nederland: overheidsbegroting en politiek

36. Tweede Kamer akkoord met 270 mln euro staatssteun voor scheepsbouwer Damen (link)(link)(link)

37. De Studiegroep Begrotingsbeleid adviseert om het begrotingstekort in de volgende kabinetsperiode te verkleinen met 7 mld euro om de overheidsschuld te stabiliseren. De Studiegroep acht het verdedigbaar om meer tijd te nemen voor de dekking van de extra defensie-uitgaven door de verhoogde NAVO-norm. (link)

38. Het CPB verwacht bij ongewijzigd beleid een stijging van de collectieve uitgaven en lasten in de komende kabinetsperiode, met een verdere stijging daarna tot 2060, met toenemende overheidstekorten en sterk oplopende overheidsschuld tot gevolg. (link)

Mijn verwachtingen voor de Nederlandse economie

39. Mijn verwachtingen komen globaal overeen met de huidige consensusraming(zie grafiek hieronder). De consensusraming voor de bbp-volumegroei in 2025 is te laag na de opwaartse herziening van de bbp-groei in het 1e kwartaal. (Op dit moment iszijn maar 13 van de onderliggende 7 ramingen gepubliceerd na de bijstelling door het CBS). De economische groei in 2025 en 2026 zal lager uitkomen als er uiteindelijk hogere Amerikaanse invoerheffingen komen dan de huidige tijdelijk verlaagde invoerheffingen.

40. Ik verwacht voor Nederland en het eurogebied een beperkte bbp-ontwikkeling in 2025, mede door het handelsconflict met de VS.De Nederlandse economische groei zal hoger blijven dan gemiddeld in het eurogebied.

41. Ik verwacht dat de inflatie in het eurogebied en in Nederland in de rest van 2025 verder zal afnemen; daarbij blijft de inflatie in Nederland hoger dan in het eurogebied, al zal dit verschil wel afnemen.

42. ECB en Federal Reserve zullen in 2025 hun beleidsrentes verder verlagen.

Mijn favoriete links over de Nederlandse economie en de overheidsbegroting vindt u hier

Mijn favoriete links over de Nederlandse verkiezingen vindt u hier

Extraatje van de week: consumentenprijsindex Nederland in juni, details

43. De consumentenprijsstijging (cpi) in juni is niet herzien en blijft daarmee 3,1% t.o.v. een jaar eerder, na 3,3% in mei en 4,1% in april. (link)

44. In juni leverden diensten exclusief huren de grootste bijdrage (1,3%-punt) aan de prijsstijging van 3,1%.

45. Het effect van veranderingen in indirecte belastingen op de consumentenprijsstijging was in juni 0,2%-punt, tegen 0,6%-punt in de vijf voorgaande maanden en 1,0%-punt in december 2024.Het effect van de indirecte belastingen was in juni het laagste sinds mei 2023. De vermindering van het effect in juni kwam doordat het effect van de verhoging van de tabaksaccijns in april 2024 grotendeels uit de inflatie viel.

46. De voedingsprijsstijging (inclusief dranken en tabak) is afgezwakt van 7,1% t.o.v. een jaar eerder in mei tot 4,6% in juni, vooral door de veel zwakkere prijsstijging van tabak en ondanks de sterkere prijsstijging van vlees. De prijsmutatie van voedingsmiddelen (inclusief dranken en tabak) varieerde in juni van een daling van 7% t.o.v. een jaar eerder voor licht alcoholisch bier en een daling van 5% voor aardappelen tot een stijging van 23% voor koffie en 26% voor rund- en kalfsvlees. Voor het eerst sinds juli 2023 was tabak niet de categorie met de grootste prijsstijging. Exclusief tabak liep de prijsstijging marginaal op van 3,8% t.o.v. een jaar eerder in juni tot 3,9% in juni, hoogste sinds februari.

47. Voor energie inclusief brandstoffen sloeg de prijsdaling van 1,1% t.o.v. een jaar eerder in mei om in een stijging van 0,5% in juni, vooral door de zwakkere prijsdaling voor brandstoffen.

48. De prijsstijging exclusief voeding en energie (kerninflatie) was in juni, net als mei, 3,0%; het neerwaarts effect van stoffering en huishoudelijke apparaten werd onder andere teniet gedaan door een opwaarts effect bij vervoersdiensten (vooral vliegreizen). De prijsmutatie varieerde in juni van een prijsstijging van 12% t.o.v. een jaar eerder voor onderwijs tot een prijsdaling van 5% voor communicatie (diensten en producten).

Thanks for reading Wim’s Substack! Subscribe for free to receive new posts and support my work.